-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Thị trường tài chính tiêu dùng phục hồi

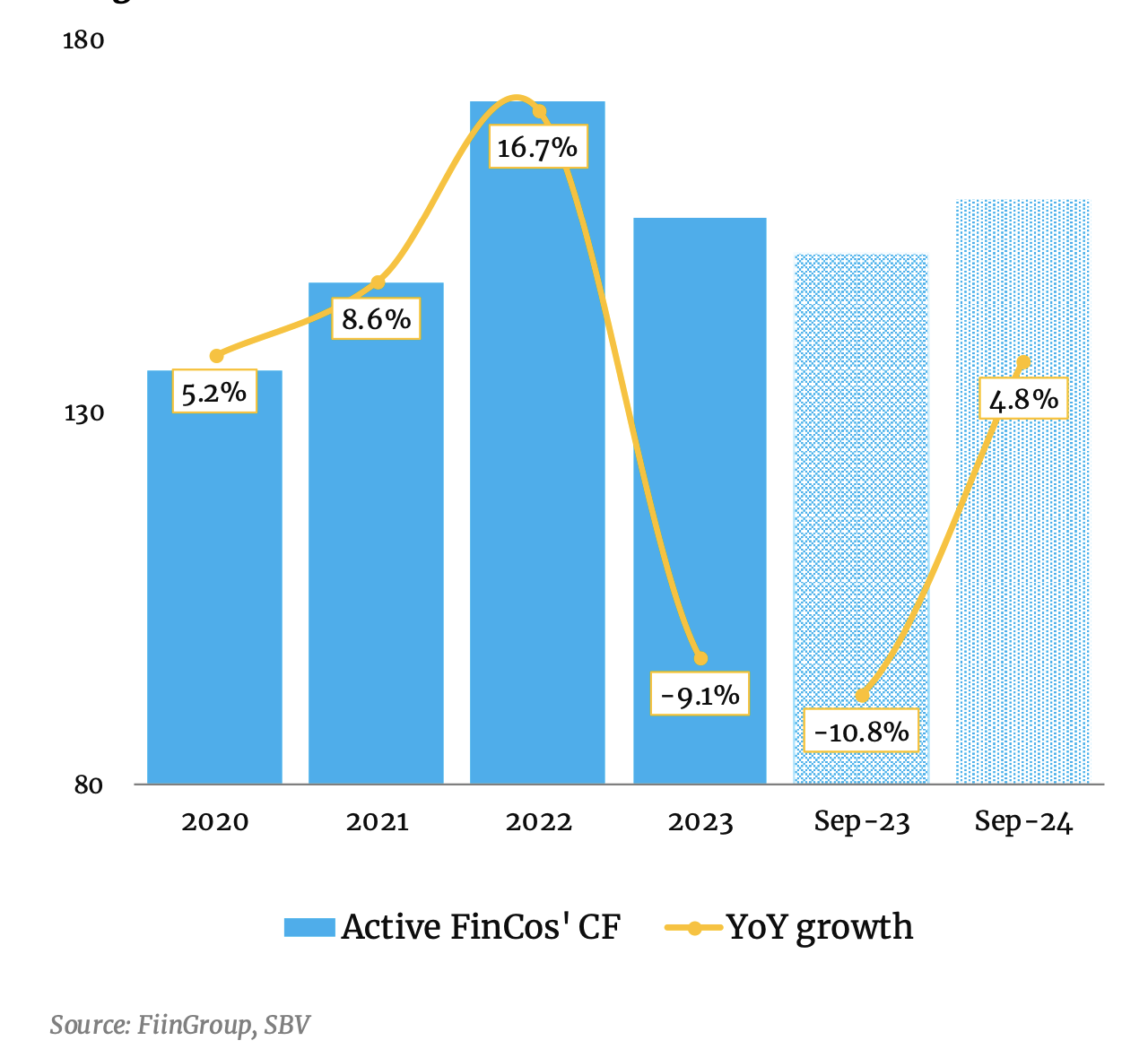

Năm 2023, tín dụng tiêu dùng ở các công ty tài chính tăng trưởng âm, nợ xấu đạt đỉnh 11% nhưng đến 2024, tăng trưởng dương trở lại, nợ xấu tính đến hết quý 3/2024 giảm về 9,6%. Giới phân tích đánh giá năm 2025 sẽ mở ra nhiều triển vọng với ngành này khi kinh tế phục hồi rõ nét...

Năm 2023, sau 3 năm chống chịu với đại dịch Covid-19 và hàng loạt vấn đề như xung đột, căng thẳng địa chính trị giữa các nước trên thế giới làm cho chuỗi cung ứng, chuỗi phân phối đứt gãy… các doanh nghiệp trong nước và doanh nghiệp FDI rơi vào khó khăn.

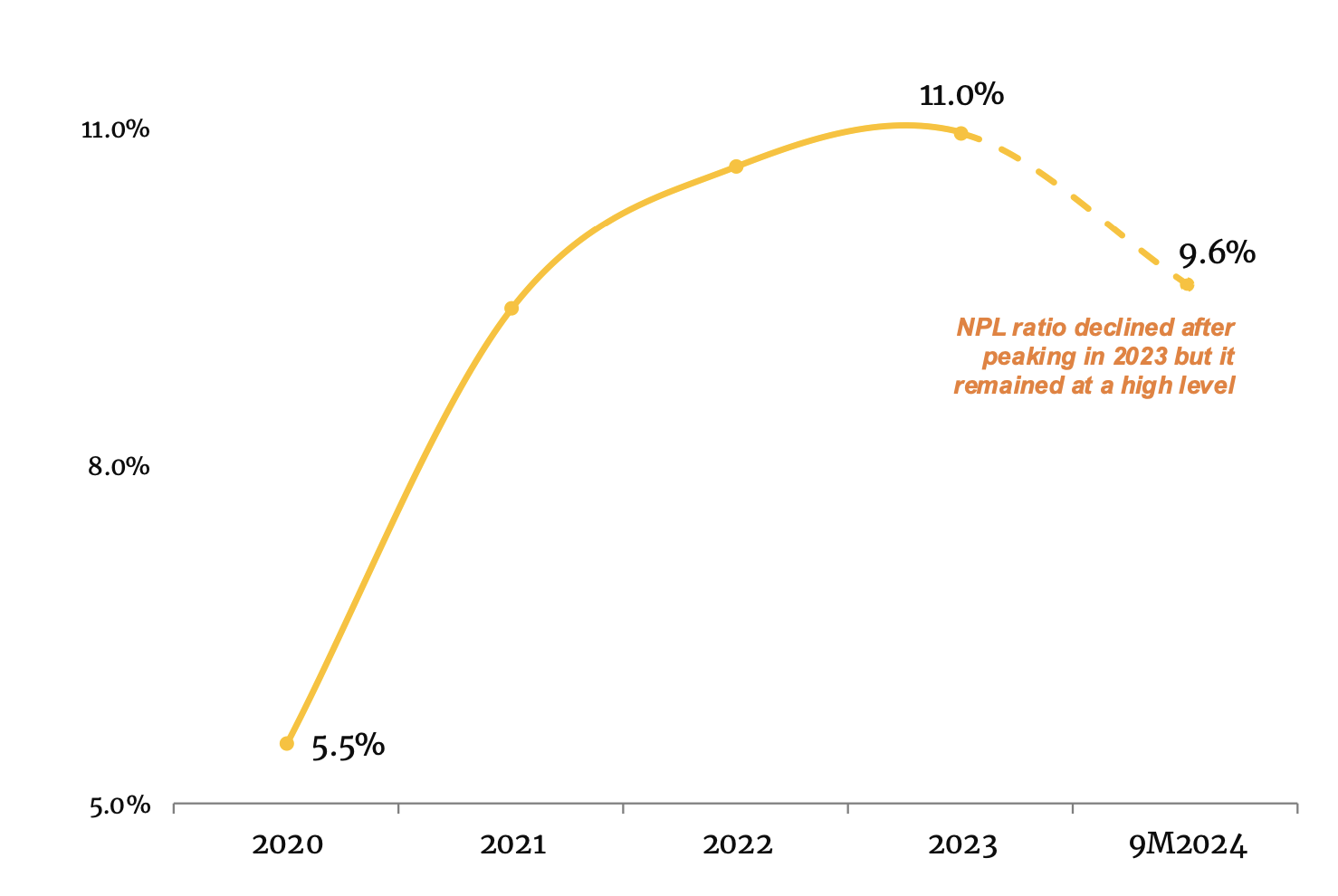

Đơn hàng giảm, người lao động mất việc buộc phải thắt chặt chi tiêu, nhu cầu tiêu dùng giảm mạnh, từ đó ảnh hưởng tiêu cực tới thị trường tài chính tiêu dùng. Người dân hạn chế nhu cầu vay mới để chi tiêu, những người đang có dư nợ đứng trước nguy cơ giảm lương, mất việc làm nên không có khả năng trả nợ. Kết quả, năm 2023 là lần đầu tiên tăng trưởng tín dụng của các công ty tài chính tiêu dùng -9,1%, tỷ lệ nợ xấu (NPL) toàn ngành lên tới 11% (theo FiinGroup).

Nhiều thành viên thị trường đánh giá đây là "cú shock" lớn nhất của ngành tài chính tiêu dùng từ khi ra đời.

Tuy nhiên, bước sang năm 2024, thị trường đã xuất hiện một số tín hiệu phục hồi. Giới phân tích đánh giá thị trường tài chính tiêu dùng Việt Nam đang chuẩn bị cho chu kỳ tăng trưởng mới sau những thách thức kinh tế năm 2023.

Theo số liệu từ FiinGroup, đến cuối tháng 9/2024, tổng dư nợ của các công ty tài chính tiêu dùng trên toàn thị trường đạt khoảng 150 nghìn tỷ đồng, tăng 4,8% so với cùng kỳ 2023 (yoy). Tỷ lệ nợ xấu tại các công ty tài chính tiêu dùng tăng từ mức 5,5% lên 11% vào 2023, đã đạt đỉnh và có dấu hiệu đi xuống. Kết thúc quý 3/2024, tỷ lệ nợ xấu của các công ty tài chính tiêu dùng đạt mức 9,6%, tương đương năm 2021.

Một số đơn vị có sự bứt phá, đơn cử, tăng trưởng cho vay của Mcredit vào cuối tháng 9 năm 2024 đạt 14,4% so với đầu năm nhờ mức nền thấp năm 2023 và tận dụng lợi thế từ các cổ đông lớn (MBBank và SBI Shinsei Bank). Trong khi HDsaison ghi nhận tăng trưởng tín dụng 7,3% so với 2023 nhờ phân khúc cho vay xe máy (chiếm 36% thị phần). Ngược lại, công ty tài chính tiêu dùng lớn nhất là FEcredit cho thấy tăng trưởng cho vay đi ngang so với năm 2023 do tái cấu trúc mô hình kinh doanh, tập trung vào các phân khúc khách hàng ít rủi ro, đặc biệt là công nhân tại các khu công nghiệp, để giảm thiểu tỷ lệ nợ xấu.

Nếu tính chung các ngân hàng thương mại và công ty tài chính, đến cuối tháng 9/2024, dư nợ cho vay tiêu dùng đạt 3 triệu tỷ đồng, tăng 15,7% so với cùng kỳ 2023 (bao gồm cho vay mua nhà để ở).

Công ty Chứng khoán MB (MBS) kỳ vọng tín dụng tiêu dùng sẽ khởi sắc vào năm 2025 do nền kinh tế phục hồi, với tăng trưởng GDP theo kế hoạch được đẩy nhanh và thu nhập hộ gia đình cải thiện sẽ thúc đẩy mạnh mẽ nhu cầu tài chính tiêu dùng.

Ngoài ra, các chính sách hỗ trợ và cải cách của Chính phủ trong lĩnh vực tài chính tiêu dùng sẽ khuyến khích nhu cầu vay. Cụ thể, đối với các khoản vay dưới 100 triệu đồng, khách hàng không cần cung cấp phương án sử dụng vốn chi tiết. Thay vào đó, khách hàng chỉ cần chia sẻ thông tin cơ bản về mục đích vay và khả năng trả nợ của mình.

MBS cũng dự báo chất lượng tài sản của các công ty tài chính tiêu dùng sẽ cải thiện vào năm 2025 nhờ (1) hoạt động sản xuất kinh doanh phục hồi; (2) các công ty tài chính tiêu dùng tăng cường thực hành quản lý rủi ro và áp dụng các tiêu chí cho vay chặt chẽ hơn; (3) nhu cầu tín dụng mạnh hơn vào năm 2025.

Trong khi đó, FiinGroup nhận định tỷ lệ thâm nhập của cho vay tiêu dùng ở Việt Nam vẫn tương đối thấp so với các quốc gia khác ở Châu Á - Thái Bình Dương, báo hiệu dư địa tăng trưởng dồi dào. Cụ thể, đến cuối năm 2023, nợ vay tiêu dùng (bao gồm cho vay mua nhà để ở) tại Việt Nam chỉ chiếm 28,5% GDP, thấp hơn nhiều so với các quốc gia Châu Á khác như HongKong; Malaysia, Hàn Quốc, Đài Loan, Singapore, Trung Quốc, Thái Lan.

Bộ Tài chính loại bỏ 7 thủ tục hải quan trong lĩnh vực hàng miễn thuế

Bộ Tài chính chính thức “cắt” 7 thủ tục hải quan trong lĩnh vực hàng miễn thuế, đồng thời tái cấu trúc toàn bộ quy trình quản lý theo hướng tập trung và minh bạch hơn. Động thái này không chỉ nhằm giảm gánh nặng thủ tục cho doanh nghiệp mà còn xử lý những điểm chồng chéo kéo dài trong hoạt động kiểm tra, giám sát…

TPBank Biz Expense: Lời giải mới cho bài toán quản trị chi phí doanh nghiệp

Khi các quy định mới về thanh toán không dùng tiền mặt trong khấu trừ thuế bắt đầu có hiệu lực, nhiều doanh nghiệp đứng trước áp lực phải thay đổi cách quản lý các khoản chi công tác và chi phí hiện trường.

Vietcombank ưu đãi hè: Giảm giá từ nội địa đến quốc tế và tối ưu từ chi phí di chuyển đến thanh toán QR xuyên biên giới

Đồng hành cùng khách hàng trong mùa du lịch cao điểm, Vietcombank triển khai chương trình khuyến mại “Có VCB Digibank - Dịp này mình đi thôi”, mang đến nhiều ưu đãi thiết thực khi đặt vé di chuyển và thanh toán QR xuyên biên giới trên ứng dụng VCB Digibank.

Chủ tịch Hội đồng Quản trị MB: Từ những bài toán thực tiễn đến những mô hình có thể vươn ra thế giới

Tại phiên khai mạc Diễn đàn Đổi mới sáng tạo toàn cầu Việt Nam 2026 (VGIC 2026) diễn ra ngày 29/7 với chủ đề "Công nghệ tương lai - Bước nhảy số Việt Nam", ông Lưu Trung Thái, Chủ tịch Hội đồng Quản trị MB, cho rằng Việt Nam đang đứng trước "cửa sổ cơ hội" để tạo ra bước nhảy vọt về năng suất lao động và năng lực cạnh tranh quốc gia nhờ khoa học công nghệ và đổi mới sáng tạo.

Vàng tăng giá sau cuộc họp Fed, quỹ SPDR Gold Trust mua ròng nhẹ

Giá vàng thế giới tăng trong phiên đêm qua tại Mỹ và sáng nay (30/7) tại thị trường châu Á, sau khi Cục Dự trữ Liên bang Mỹ (Fed) giữ nguyên lãi suất và không đưa ra tín hiệu gì về đường đi của chính sách tiền tệ trong thời gian tới...

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Hành trình khởi nghiệp từ nông sản quê nhà của chàng trai 9X xứ Thanh

Hành trình khởi nghiệp từ nông sản quê nhà của chàng trai 9X xứ Thanh

Trước khi trở thành 1 trong 30 nhà nông trẻ xuất sắc được Trung ương Đoàn TNCS Hồ Chí Minh trao Giải thưởng Lương Định Của năm 2025, anh Lê Minh Cương đã trải qua không ít thất bại, thậm chí có thời điểm đứng trước nguy cơ phá sản. Từ một du học sinh ngành du lịch, anh đã lựa chọn trở về quê hương Thanh Hóa để khởi nghiệp với mong muốn tạo ra những sản phẩm sạch từ chính nông sản địa phương.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...