-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Thời khó khăn nhất đã qua, thu nhập lãi ròng ngân hàng sẽ hồi phục trong quý 4/2021

Ngân hàng Nhà nước sẽ mở rộng hạn mức tăng trưởng tín dụng trong quý 4/2021 và các ngân hàng có nguồn vốn dồi dào, có năng lực quản trị rủi ro vững chắc có thể sẽ nhận được hạn mức tín dụng cao hơn...

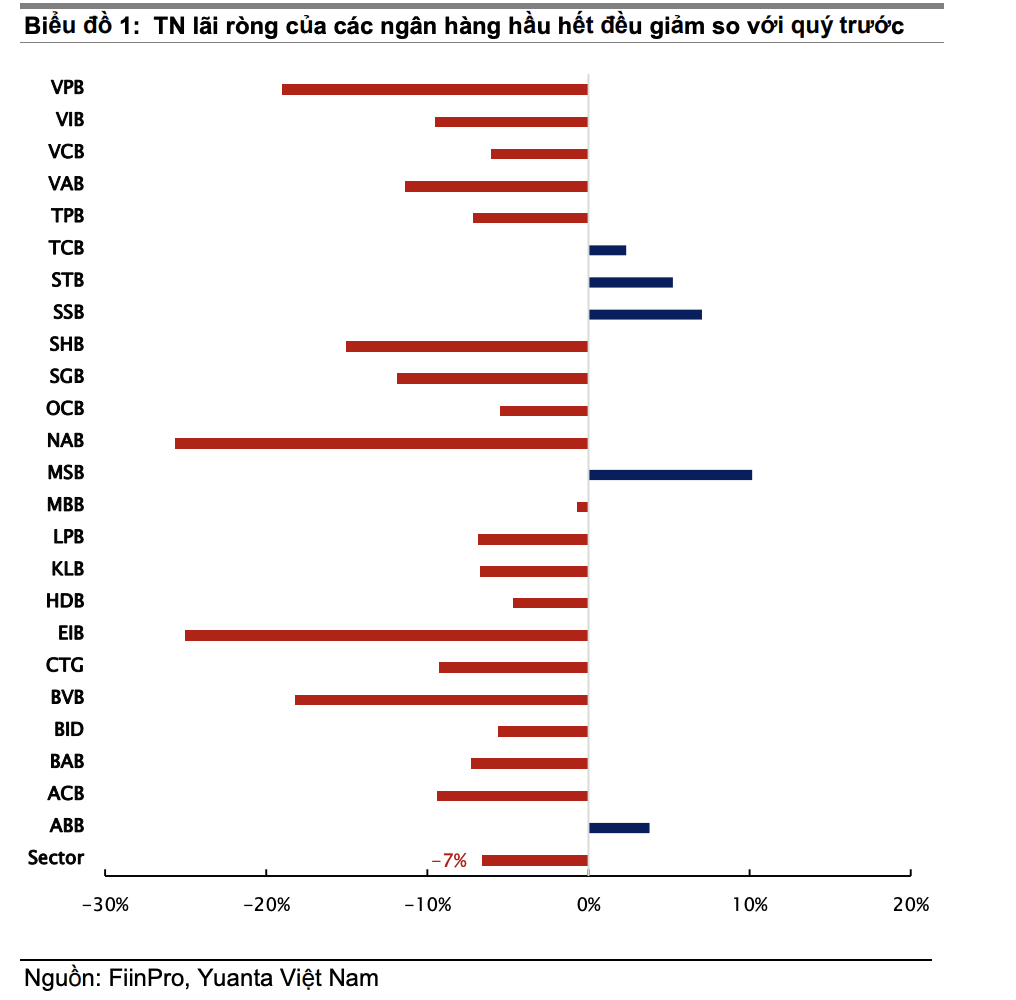

Thống kê mới nhất từ Chứng khoán Yuanta cho thấy, lợi nhuận quý 3/2021 của toàn ngành ngân hàng bao gồm 27 ngân hàng niêm yết đạt 31 nghìn tỷ đồng giảm 16% so với quý liền kề và tăng 19% so với cùng kỳ năm ngoái. Lợi nhuận tăng so với cùng kỳ năm trước chủ yếu do thu nhập lãi ròng tăng cao hơn; trong khi đó lợi nhuận giảm so với quý trước là do thu nhập lãi ròng, thu nhập phí, và thu từ xử lý nợ xấu giảm.

Thu nhập lãi ròng ghi nhận kết quả đan xen trong quý 3/2021, giảm 7% so với quý liền kề và tăng 20% so với cùng kỳ, đạt 85 nghìn tỷ đồng. Thu nhập lãi ròng sụt giảm so với quý trước do tăng trưởng tín dụng bị chững lại và giảm lãi suất cho vay trong Q3/2021.

Tuy nhiên, Yuanta tin rằng thời kỳ khó khăn nhất do bị Covid tác động đã diễn ra trong quý 3 và kỳ vọng sự phục hồi sẽ bắt đầu từ quý 4/2021. Ngân hàng Nhà nước sẽ mở rộng hạn mức tăng trưởng tín dụng cao hơn cho các ngân hàng trong quý 4/2021 và các ngân hàng có nguồn vốn dồi dào, có năng lực quản trị rủi ro vững chắc, tuân thủ đúng theo chính sách của Ngân hàng Nhà nước có thể sẽ nhận được hạn mức tín dụng cao hơn. Những ngân hàng này có thể sẽ là VCB, MBB, TCB và MSB. Thu nhập phí cũng sẽ cải thiện trong Q4/2021 do doanh thu từ mảng bancassurance phục hồi.

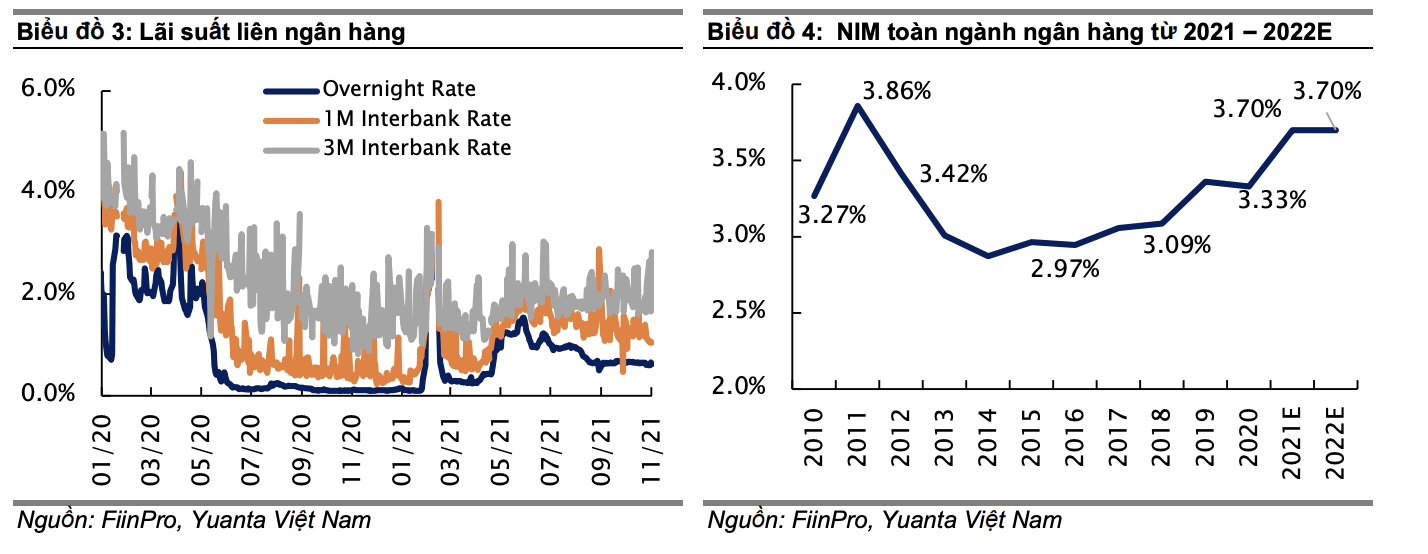

Yuanta cũng kỳ vọng Ngân hàng Nhà nước sẽ tiếp tục duy trì chính sách tiền tệ nới lỏng ít nhất là đến năm 2022 để hỗ trợ việc xử lý khoản nợ xấu tiềm tàng và nền kinh tế.

Tuy nhiên, Ngân hàng Nhà nước sẽ không giảm mạnh lãi suất như họ đã từng làm trong thời gian vừa qua, lãi suất cho vay có thể sẽ duy trì ở mức tương tự như thời điểm hiện tại hoặc chỉ cao hơn nhẹ để hỗ trợ cho những người đi vay ít nhất là đến nửa đầu năm 2022. Vì vậy, kỳ vọng tỷ lệ NIM sẽ đi ngang trong tương lai.

Nhiều ngân hàng đã và đang đầu tư vào công nghệ số hóa để thu hút thêm nhiều khoản tiền gửi CASA để bù đắp cho sự suy giảm của lãi suất cho vay. Tuy nhiên, quá trình này sẽ cần nhiều thời gian để hoàn thành. Trong khi đó, các ngân hàng có tỷ lệ CASA cao (như VCB, MBB, TCB và MSB) có thể sẽ giúp thúc đẩy tăng NIM hiệu quả hơn so với các ngân hàng đang có tỷ lệ CASA thấp.

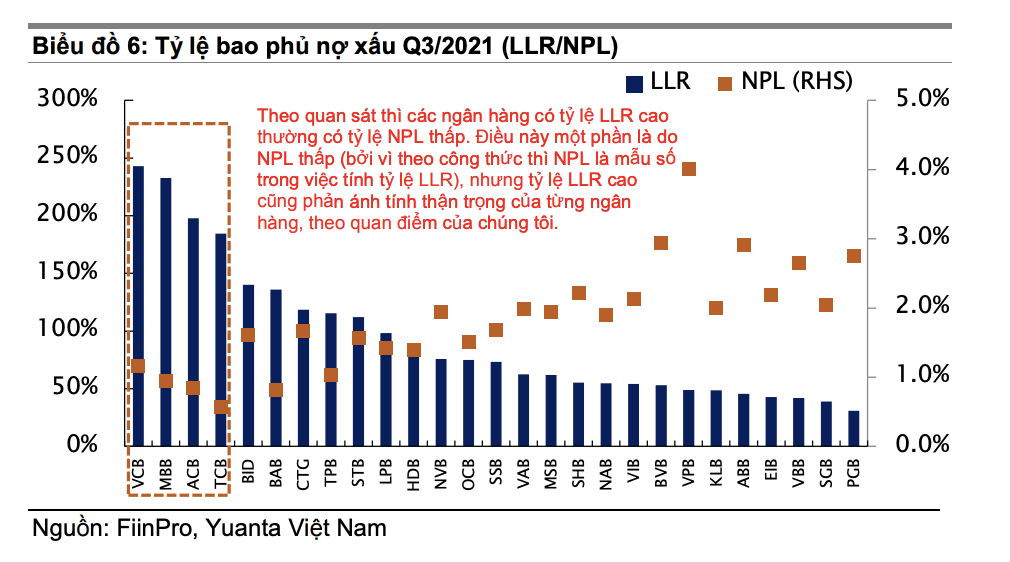

Cũng theo Yuanta, mặc dù thời kỳ khó khăn của nền kinh tế diễn ra trong Q3/2021 đã đi qua, nhưng những hệ quả mà Covid để lại vẫn sẽ tiếp tục tác động đến chất lượng tài sản cũng như lợi nhuận của các ngân hàng, có thể sẽ kéo dài đến năm sau.

Vì vậy, Yuanta vẫn tiếp tục khuyến nghị tập trung vào các ngân hàng có tỷ lệ LLR cao. Các ngân hàng có tỷ lệ bao phủ nợ xấu cao (LLR) sẽ là ngân hàng có nền tảng vững chắc hơn nhằm hạn chế sự suy giảm trong chất lượng tài sản do đại dịch. Tỷ lệ LLR của VCB là 243% (mức cao nhất ngành), cho phép VCB linh hoạt hơn trong việc giảm trích lập dự phòng, từ đó giúp thúc đẩy lợi nhuận Q4/2021E và 2022E mà không làm giảm chất lượng tài sản.

TCB, MBB và ACB cũng đang áp dụng chiến lược thận trọng với tỷ lệ LLR cao. Trên thực tế, những ngân hàng này đã giảm dự phòng trong Q3/2021, điều này giúp lợi nhuận của các ngân hàng tăng lên.

Vào năm 2022, lợi nhuận ngành ngân hàng phần lớn sẽ phục thuộc vào khả năng thu hồi lại những khoản nợ vay tái cơ cấu. Nếu những khoản nợ này trở thành nợ xấu, các ngân hàng – đặc biệt là các ngân hàng có tỷ lệ LLR thấp – sẽ phải tăng thêm dự phòng, điều này sẽ làm giảm lợi nhuận của họ.

Đọc bài theo từ khoá

VN-Index có thể về mốc 1.760 điểm?

Trong tháng 7, VN-Index nhiều khả năng tiếp tục xu hướng tích lũy quanh vùng 1.860 điểm. Các ngưỡng hỗ trợ cần chú ý gồm 1.800 điểm, và xa hơn là 1.760 điểm.

Giám đốc của Dragon Capital: “Chỉ còn 3-5 năm nữa để tiếp tục phụ thuộc nguồn vốn từ hệ thống ngân hàng”

Nếu tín dụng ngân hàng tiếp tục tăng trưởng 15-16% mỗi năm, cao hơn tốc độ tăng trưởng GDP thực khoảng 3-5%, chỉ trong vòng 5 năm tới, tỷ lệ tín dụng/GDP của Việt Nam có thể vượt qua Thái Lan và Singapore, trở thành một trong những mức cao nhất châu Á.

Kinh tế Trung Quốc giảm tốc

Tốc độ tăng trưởng kinh tế Trung Quốc trong quý 2 vừa qua đạt mức thấp nhất kể từ năm 2022, do tình trạng suy giảm đầu tư ngày càng nghiêm trọng và nhu cầu tiêu dùng tiếp tục ảm đạm...

Thanh khoản lại xuống đáy, VN-Index tiếp tục thử thách mốc 1800 điểm

Dòng tiền cực nhỏ sáng nay tiếp tục “mở đường” cho nhịp điều chỉnh kiểm tra áp lực bán. HoSE khớp cả phiên chỉ đạt 4.752 tỷ đồng, giảm mạnh 20% so với sáng hôm qua và tương đương ngưỡng thấp kỷ lục hồi đầu tháng 6 vừa qua.

Áp lực rút vốn của khối ETF đang dần hạ nhiệt, 6 tháng đầu năm 2026 rút ròng gần 5.000 tỷ

Lũy kế 6 tháng năm 2026, các ETF cổ phiếu Việt Nam ghi nhận rút ròng gần 5 nghìn tỷ đồng, giảm 37,3% so với cùng kỳ, cho thấy áp lực rút vốn của khối ETF đang dần hạ nhiệt mặc dù nhà đầu tư nước ngoài vẫn duy trì bán ròng trên thị trường.

Dưới tác động của biến đối khi hậu, tình trạng thời tiết, thiên tai diễn biến bất thường, cực đoan hơn, đòi hỏi công tác dự báo, cảnh báo sớm, giúp các ngành, địa phương và người dân chủ động ứng phó, giảm thiểu thiệt hại. Đặc biệt với các hiện tượng khí hậu như El Nino, ông Hoàng Đức Cường cho rằng khi nhận diện sớm nguy cơ, dự báo cảnh báo sớm sẽ giúp có thời gian chủ động lên kế hoạch sớm, có các giải pháp ứng phó, góp phần giảm thiểu ảnh hưởng, tác động đến hoạt động sản xuất và đời sống sinh hoạt của người dân.

Khu công nghiệp kiểu mới tích hợp cả dịch vụ và đô thị

Khu công nghiệp kiểu mới tích hợp cả dịch vụ và đô thị

Theo Ban Quản lý khu kinh tế Hải Phòng, trong việc quy hoạch và định hướng của Thành phố, thay vì chỉ phát triển khu công nghiệp, Hải Phòng đang hướng tới hình thành các chuỗi liên kết giữa khu công nghiệp, logistic, cảng biển, đô thị, dịch vụ theo mô hình của Singapore...

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...