-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Ngân hàng tăng sở hữu chéo, đảo vòng trái phiếu doanh nghiệp

Với việc lãi suất trái phiếu doanh nghiệp hạ xuống mặt bằng thấp, các ngân hàng tranh thủ tái cơ cấu khoản nợ cũ và phát hành thêm trái phiếu nhằm đáp ứng quy định tỷ lệ vốn của Ngân hàng Nhà nước...

Theo số liệu từ FiinGroup, mặc dù bị trì hoãn lại khi Nghị định 153 và 155 có hiệu lực nhưng quy mô giá trị phát hành trái phiếu sơ cấp trong 9 tháng 2021 của các ngân hàng thương mại vẫn đạt 116 nghìn tỷ đồng (chiếm 33% tổng giá trị phát hành), tăng 20,5% so với cùng kỳ năm trước. Nghị định 153/2020/NĐ-CP quy định về chào bán, giao dịch trái phiếu doanh nghiệp riêng lẻ tại thị trường trong nước và chào bán trái phiếu doanh nghiệp ra thị trường quốc tế. Nghị định 155/2020/NĐ-CP quy định chi tiết thi hành một số điều của Luật Chứng khoán.

Như vậy, xét về cơ cấu, nhóm ngân hàng đang đứng ở vị trí thứ 2, chỉ sau nhóm bất động sản. Mục đích chính nhằm thực hiện tăng vốn cấp 2 và cải thiện tỷ lệ sử dụng vốn ngắn hạn cho vay trung dài hạn theo quy định của Ngân hàng Nhà nước trước nhu cầu vốn trung và dài hạn rất lớn từ doanh nghiệp.

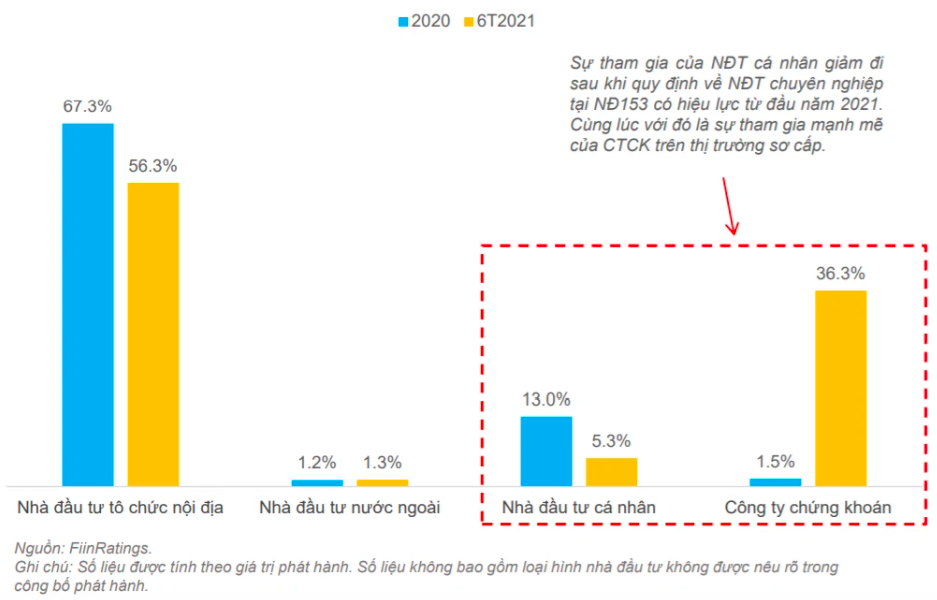

Về thành phần tham gia thị trường, sự tham gia của nhà đầu tư cá nhân trực tiếp vào các đợt phát hành sơ cấp đã giảm rất mạnh từ xuống 5,3% tổng giá trị phát hành trong 9 tháng năm 2021, từ mức 13% giai đoạn cùng kỳ năm trước. Thay vào đó, các ngân hàng vẫn duy trì là nhóm nhà đầu tư mua chính với 56% tổng giá trị phát hành và công ty chứng khoán chiếm 36,3%.

Đáng chú ý, tại 29 ngân hàng thương mại, số dư trái phiếu doanh nghiệp thời điểm 30/6/2021 ở mức 403.700 tỷ đồng, tương đương giá trị trái phiếu doanh nghiệp của các tổ chức tín dụng mà các ngân hàng này cũng đang nắm giữ tại thời điểm đó.

Mặt khác, theo FiinGroup thống kê, số lượng ngân hàng tham gia trực tiếp mua trái phiếu ngân hàng trên thị trường sơ cấp chiếm khoảng 23,2% lượng trái phiếu ngân hàng phát hành.

Vì vậy, FiinGroup nhận định: “Gần như toàn bộ trái phiếu doanh nghiệp phát hành bởi các ngân hàng đều đang được sở hữu bởi các ngân hàng và một số định chế tài chính khác”. Hiểu đơn giản, các ngân hàng đang mua chéo trái phiếu của nhau.

Được biết, trước đây theo quy định tại Thông tư 34/2013/TT-NHNN, tổ chức tín dụng không được mua trái phiếu phát hành trên sơ cấp của tổ chức tín dụng khác nên các công ty chứng khoán thường đứng ra làm trung gian, mua trái phiếu ngân hàng trên thị trường sơ cấp, sau đó bán lại cho các tổ chức tín dụng khác.

Tuy nhiên, hiện tại, quy định này đã được gỡ bỏ nên các ngân hàng thương mại đã có thể trực tiếp mua trái phiếu của nhau trên thị trường sơ cấp từ ngày 17/5/2021.

Bên cạnh đó, thêm một diễn biến khác lạ, đi cùng hoạt động phát hành, ngân hàng cũng tăng cường mua lại trái phiếu trước hạn.

Điển hình như Vietcombank mới đây đã mua lại trước hạn gần 4.000 tỷ đồng trái phiếu phát hành năm 2016. Đây là các loại trái phiếu kỳ hạn 10 năm được phát hành nhằm mục đích mở rộng nguồn vốn cho vay trung dài hạn và đa dạng hóa kênh huy động vốn của ngân hàng. Thời gian thực hiện quyền mua lại trái phiếu là trong tháng 10, 11 và 12/2021.

Hay tại VietinBank, hồi cuối tháng 9 vừa qua, ngân hàng này cho biết đã thực hiện mua lại 2.000 tỷ trái phiếu kỳ hạn 7 năm vừa mới phát hành năm 2019. Trước đó, ngân hàng này cũng đã mua lại trước hạn 400 tỷ đồng trái phiếu tương tự vào cuối tháng 8.

Tương tự, một loạt ngân hàng cũng dự kiến mua lại trước hạn trái phiếu gồm BIDV, HDBank, ACB, SeABank…

Giới chuyên môn cho rằng, diễn biến đảo vòng trái phiếu của ngân hàng liên quan đến mức lãi suất trên thị trường. Cụ thể, lãi suất của lô trái phiếu phát hành mới thường thấp hơn.

Vì vậy, hoạt động tái cơ cấu nợ này chủ yếu giúp ngân hàng tối ưu hóa chi phí vốn đầu vào cũng như hạn chế rủi ro lãi suất trong tương lai.

Đọc bài theo từ khoá

ANZ Việt Nam được bổ sung hoạt động thanh toán quốc tế SWIFT vào Giấy phép

Ngân hàng TNHH Một thành viên ANZ Việt Nam được Ngân hàng Nhà nước chấp thuận bổ sung nội dung hoạt động Tham gia hệ thống thanh toán quốc tế SWIFT vào Giấy phép.

PVcomBank tổ chức thành công Đại hội đồng cổ đông thường niên năm 2026

Ngày 27/6/2026, tại Hà Nội, Ngân hàng TMCP Đại Chúng Việt Nam (PVcomBank) đã tổ chức thành công Đại hội đồng Cổ đông (ĐHĐCĐ) thường niên năm 2026.

Giá vàng giảm tuần thứ tư liên tiếp

Đồng USD tiếp tục giảm giá trong phiên ngày thứ Sáu, tạo điều kiện cho sự phục hồi của giá vàng...

CUBHCM được The Asian Banker vinh danh về công nghệ cho vay tiêu dùng tại Việt Nam

Ứng dụng CUB Vietnam của Ngân hàng Cathay United Bank - Chi nhánh Thành phố Hồ Chí Minh (CUBHCM) vừa được The Asian Banker trao giải “Công nghệ cho vay tiêu dùng tốt nhất tại Việt Nam 2026”, ghi nhận những đổi mới trong số hóa hoạt động tín dụng cá nhân.

Gửi tiết kiệm tại Vietcombank, nhận thêm quyền lợi bảo hiểm sức khỏe từ FWD

Khách hàng gửi tiết kiệm tại Vietcombank từ ngày 22/6 đến 17/7/2026, ngoài hưởng lãi suất tiết kiệm còn được tặng quyền lợi sản phẩm bảo hiểm sức khỏe có tổng giá trị bảo vệ tối đa lên tới 140 triệu đồng.

35 năm trước, Thời báo Kinh tế Việt Nam ra đời cùng với sự đổi mới, đặc biệt là đổi mới kinh tế của đất nước, đã đồng hành và có những đóng góp, dù còn rất nhỏ bé, cho công cuộc xây dựng kinh tế đất nước. Tròn 6 năm kể từ năm 2020, Tạp chí Kinh tế Việt Nam lại tiếp tục song hành cùng sự nghiệp phát triển kinh tế đất nước. Và với sự ra mắt đồng thời hai nền tảng công nghệ Asko CMS và Askonomy vào ngày 26/6/2026, Tạp chí Kinh tế Việt Nam – VnEconomy - Vietnam Economic Times nguyện sẽ đồng hành cùng Kỷ nguyên vươn mình của đất nước.

Hạ tầng năng lượng thông minh: Mở ra dư địa lớn cho phát triển xanh theo Quy hoạch Điện VIII

Hạ tầng năng lượng thông minh: Mở ra dư địa lớn cho phát triển xanh theo Quy hoạch Điện VIII

Hạ tầng năng lượng thông minh đóng vai trò quan trọng trong việc tối ưu hóa vận hành hệ thống năng lượng, tăng cường khả năng tích hợp các nguồn năng lượng tái tạo, hiện thực hóa các mục tiêu phát triển xanh của Việt Nam. Nhận diện các cơ hội và thách thức, đề xuất giải pháp thúc đẩy phát triển hạ tầng năng lượng thông minh đang là yêu cầu cấp thiết.

Đảng Cộng sản Việt Nam - Đại hội XIV

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến...

Bầu cử đại biểu Quốc hội khóa XVI và đại biểu HĐND các cấp nhiệm kỳ 2026-2031

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố...

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...