-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Bất động sản thâm dụng vốn nhiều nhất trong các ngành

Hoạt động của doanh nghiệp bất động sản có đặc điểm sử dụng vốn lớn, trong đó, chủ yếu là vốn vay, vòng quay vốn chậm, rủi ro tài chính đang gia tăng…

Nhiều doanh nghiệp nhỏ và vừa phải phá sản khi không được “bơm vốn” kịp thời.

KHÓ TIẾP CẬN VỐN HỖ TRỢ

Tại diễn đàn "Chiến lược huy động vốn của doanh nghiệp trong hoàn cảnh mới", do Liên đoàn Thương mại và Công nghiệp Việt Nam (VCCI) và tạp chí Diễn Đàn Doanh Nghiệp tổ chức chiều 24/8/2022, nhiều chuyên gia kinh tế cho rằng các doanh nghiệp đang thực sự gặp khó khăn về vốn do các ngân hàng thương mại đang hạn chế cấp tín dụng.

Theo TS Đinh Thế Hiển, chuyên gia tài chính, ngay cả doanh nghiệp sản xuất kinh doanh cũng gặp khó do bị thu hẹp vốn lưu động và cũng rất khó khăn trong vay vốn để đầu tư. Nhiều doanh nghiệp đối mặt với phá sản, đặc biệt là doanh nghiệp nhỏ và vừa và bất động sản. Điều này khiến cho doanh nghiệp vững tài chính vẫn có thể gặp rủi ro từ tác động dây chuyền do đứt thanh toán trong chuỗi cung ứng.

Phó Chủ tịch Hiệp hội doanh nghiệp TP.HCM Phạm Ngọc Hưng cho biết, doanh nghiệp nhỏ chỉ cần được “bơm vốn” 2-3 tỷ đồng là có thể phục hồi. Nhưng vì không vay được vốn ngân hàng, ngay cả gói hỗ trợ lãi suất 2% cũng khó tiếp cận, khiến hậu bùng phát dịch Covid-19, những doanh nghiệp nhỏ và vừa rời khỏi thị trường rất nhiều, chủ yếu là do hết vốn.

Ông Hưng cho biết thêm, ngay như chương trình kết nối ngân hàng - doanh nghiệp, chỉ những doanh nghiệp khoẻ mới “kết nối” được, không phải doanh nghiệp nào cũng được vay ưu đãi từ chương trình này. Còn gói hỗ trợ lãi suất 2%, ngân hàng cũng không muốn tham gia, vì họ còn e ngại khi trước đó năm 2009, gói hỗ trợ lãi suất 4% đến nay nhiều ngân hàng vẫn chưa quyết toán xong…

TRÉO NGOE THÂM DỤNG VỐN TĂNG TRỞ LẠI

Tuy nguồn vốn đang khó khăn, nhưng theo TS Đinh Thế Hiển xu thế thâm dụng vốn đang tăng trở lại ở nhiều ngành kinh tế Việt Nam từ 2018 đến nay. Có nghĩa là doanh nghiệp cần sử dụng nhiều vốn hơn mới tăng trưởng được.

Điều này thể hiện ở tỷ lệ dư nợ tín dụng trên GDP tăng nhanh trong 5 năm gần đây, từ mức 122% năm 2016 lên mức mức 140% hiện nay. Tăng trưởng GDP cũng chưa tương xứng với mức tăng trưởng tín dụng.

Phân tích cho từng ngành của những công ty niếm yết, ông Hiển thống kê được tỷ lệ nợ và tổng vốn tăng nhanh hơn doanh thu; doanh nghiệp bất động sản có mức thâm dụng vốn nhiều nhất.

Nếu như năm 2016, ở các doanh nghiệp niêm yết lớn có mức nợ vay chỉ bằng 59% so với tổng nguồn vốn thì năm 2021 nợ vay có giảm và ở mức 54%, nhưng nợ lại tăng trong 6 tháng đầu năm 2022 khiến chỉ số này tăng lên 57%.

Nợ tăng, doanh thu giảm trong những năm gần đây khiến vốn bị đọng lại. Chỉ tiêu vốn so với doanh thu tăng vọt lên mức 120% năm 2021 và tiếp tục tăng lên 122% trong 6 tháng đầu năm 2022 so với mức 83% của năm 2016. Có thể thấy, dòng tiền của nhiều doanh nghiệp đang khó khăn.

Đối với ngành công nghiệp, các doanh nghiệp này cũng có xu hướng thâm dụng vốn gia tăng nhưng nợ vay lại không được tăng lên.

Điều này thể hiện ở nguồn thu liên tục sụt giảm, vốn liên tục vượt nguồn thu kiếm được. Cụ thể, năm 2016 tổng vốn thấp hơn doanh thu và chỉ bằng 94%, nhưng năm 2019 vốn gấp 1,29 lần doanh thu, 6 tháng đầu năm 2022 tăng vọt và gấp 1,6 lần doanh thu.

Doanh thu giảm cũng ảnh hưởng đến tỷ lệ nợ vay. Nếu như năm 2016, nợ ở mức 65% nguồn vốn thì con số này lại giảm qua các năm và chỉ còn 42-45% của năm 2021 và 6 tháng đầu năm 2022.

Đối với ngành hàng tiêu dùng và thương mại dịch vụ có kết cấu vốn ổn định và tích cực hơn khi doanh thu tăng hơn tổng tài sản. Điều này cũng do đặc thù của ngành tiêu dùng, đặc biệt trong 2 năm dịch bệnh Covid-19 vừa qua, hàng tiêu dùng thiết yếu không bị ảnh hưởng nhiều khiến doanh thu của ngành hàng tiêu dùng tăng trưởng tốt so với các ngành khác.

Nếu như năm 2016, những doanh nghiệp này vay nợ thấp ,chỉ ở mức 47% so với tổng vốn, thì những năm tiếp theo ổn định ở mức 51%. Do bán được hàng, đặc biệt 6 tháng đầu năm nay, sức mua tăng trở lại nên doanh thu tăng, vốn chỉ bằng 47% doanh thu, tích cực nhất trong 5 năm qua.

Đặc biệt, ông Hiển lưu ý đối với ngành bất động sản và xây dựng niêm yết, từ năm 2018, rủi ro tài chính gia tăng khi tỷ lệ nợ tăng nhanh và năm 2021 đã ở ngưỡng rủi ro.

Nếu như năm 2016 -2019, nợ chỉ chiếm 65% nguồn vốn, thì năm 2021, con số này đã tăng lên 70% và 6 tháng đầu năm 2022 là 73%.

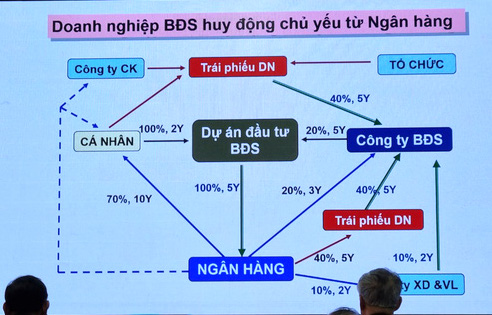

Theo ông Hiển, hoạt động của doanh nghiệp bất động sản có đặc điểm sử dụng vốn lớn, trong đó chủ yếu là vốn vay, vòng quay vốn chậm. Vốn ngân hàng chiếm đến 70% giá trị vốn bất động sản, thời hạn thu hồi bình quân 10 năm, cao gấp 4 lần các ngành sản xuất kinh doanh nên nó có tác động gấp 3 - 4 lần so với các ngành khác cùng khoản vay.

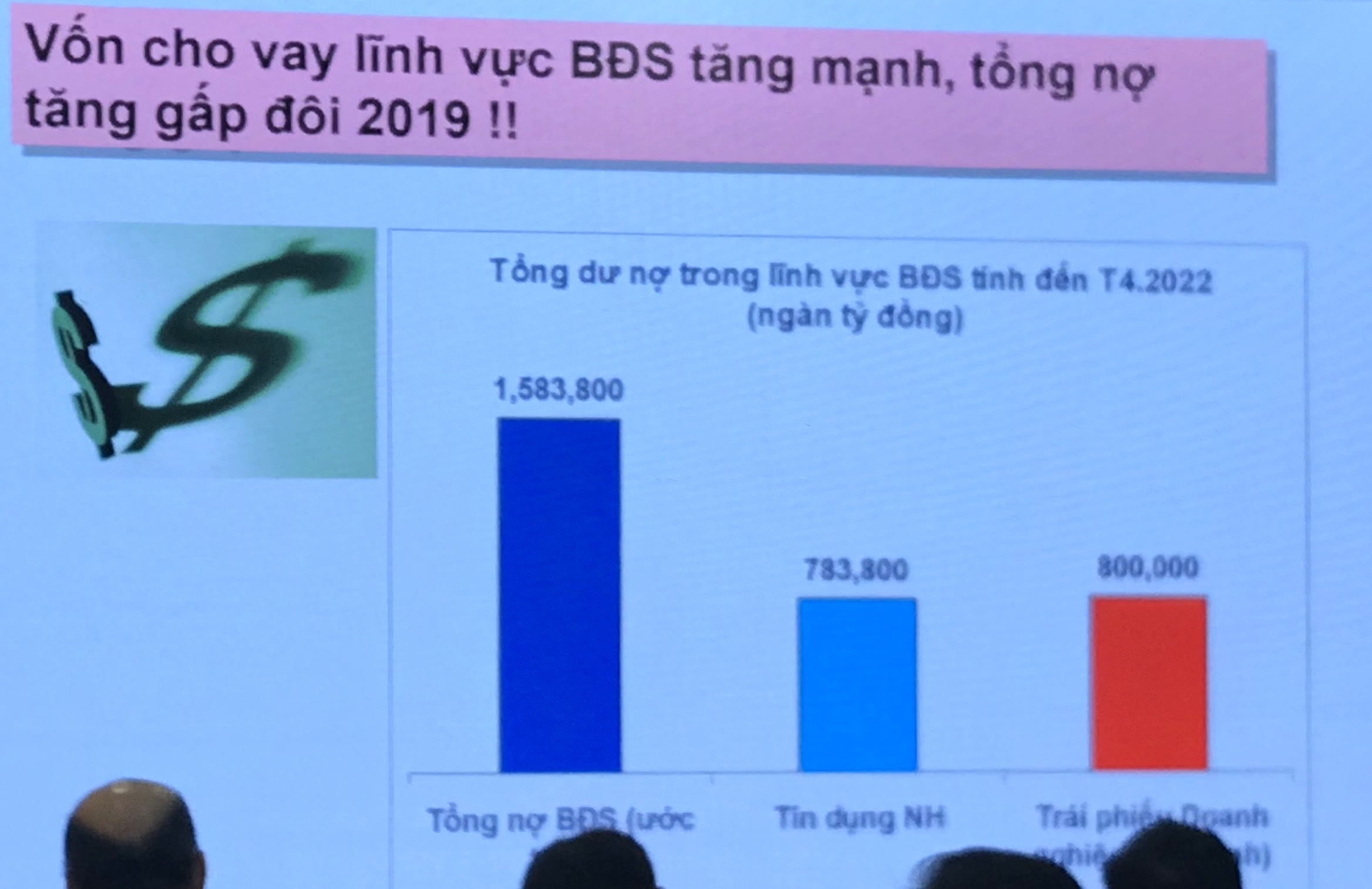

Mặc dù, tín dụng đang hạn chế vào bất động sản, nhưng ngành này vẫn nhận được nhiều vốn thông qua trái phiếu doanh nghiệp. Số liệu thống kê cho thấy, trái phiếu doanh nghiệp phát hành riêng lẻ trong 7 tháng đầu năm 2022 đạt 280.641 tỷ đồng, trong đó, nhà phát hành là doanh nghiệp bất động sản và xây dựng chiếm cao nhất, gần 41%. Nhà đầu tư trái phiếu là ngân hàng chiếm lớn nhất, hơn 46%.

“Với mô hình kinh doanh hiện nay, ngân hàng càng tăng tín dụng cho công ty bất động sản sẽ càng tăng thâm dụng vốn. Vốn tín dụng cung ứng cho ngành bất động sản đã nhiều hơn mức cần thiết và nhiều hơn các ngành khác”, ông Hiển nói.

Giá bất động sản cũng tăng liên tục từ năm 2015 -2021, giá tăng cũng khiến tín dụng tăng theo vì nhu cầu vay vốn tăng để mua khi giá tăng… Tốc độ tăng tiền của người vay tăng nhanh, nhưng tín dụng vẫn chỉ tăng 12-14% khiến ngân hàng hụt vốn…

Ngoài ra, ông Hiển cho rằng hơn 70% nhà đầu tư bất động sản là lướt sóng, trong khi bất động sản khai thác chiếm tỷ lệ nhỏ. Do vậy, khi giá chững lại thì thanh khoản giảm mạnh, ảnh hưởng tức thời tới dòng tiền thu hồi của ngân hàng.

Đọc bài theo từ khoá

Hà Nội có thêm khu đô thị hiện đại, tổng vốn đầu tư 2 tỷ USD

Với quy mô gần 250 ha, tổng vốn đầu tư 2 tỷ USD, Noble Palace Garden được kỳ vọng sẽ thúc đẩy thương mại, dịch vụ, việc làm, thu hút mạnh mẽ dòng vốn đầu tư và dân cư chất lượng cao, qua đó, góp phần tái cấu trúc không gian đô thị, nâng tầm diện mạo và chất lượng sống của Thủ đô trong giai đoạn phát triển mới…

Hài hòa lợi ích để tạo động lực cải tạo chung cư cũ

Để đẩy nhanh quá trình cải tạo chung cư cũ, nhiều ý kiến cho rằng cần tiếp tục hoàn thiện cơ chế, chính sách theo hướng bảo đảm hài hòa lợi ích giữa người dân, doanh nghiệp và cơ quan quản lý. Cùng với đó, việc tháo gỡ các vướng mắc trong quá trình thực hiện sẽ góp phần nâng cao tính khả thi và thúc đẩy tiến độ các dự án…

Khó thực thi thủ tục sử dụng đất đa mục đích

Cơ chế sử dụng đất đa mục đích lần đầu tiên được quy định tại Luật Đất đai 2024 đã mở ra hành lang pháp lý cho nhiều mô hình như: nông nghiệp gắn với du lịch, dịch vụ; sản xuất kết hợp với trải nghiệm giáo dục… Tuy nhiên, qua 2 năm triển khai (từ 1/8/2024) cho thấy rất khó để thực hiện các mô hình này do vướng mắc cả về pháp lý lẫn tâm lý của người thực thi…

Đà Nẵng hỗ trợ chi phí cho cư dân tại 3 khu chung cư cũ phải di dời

Ngày 31/7, tại kỳ họp thứ 4, HĐND TP. Đà Nẵng khóa XI, nhiệm kỳ 2026-2031 thông qua dự thảo Nghị quyết quy định chính sách hỗ trợ di dời 3 khu chung cư thuộc tài sản công: Thuận Phước, Lâm đặc sản Hòa Cường, Hòa Minh...

Bộ Xây dựng quyết liệt triển khai các mục tiêu về nhà ở và hạ tầng

Trong những tháng cuối năm 2026, Bộ Xây dựng tập trung hoàn thiện thể chế, phát triển hạ tầng, nhà ở và thị trường bất động sản, đồng thời đẩy nhanh tiến độ các dự án trọng điểm và giải ngân vốn đầu tư công nhằm hoàn thành các mục tiêu tăng trưởng của ngành…

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Quyết sách đúng phải được chuyển hóa thành tăng trưởng chất lượng cao

Quyết sách đúng phải được chuyển hóa thành tăng trưởng chất lượng cao

Sau chặng đường kinh tế nửa đầu năm, câu hỏi đặt ra lúc này là liệu Việt Nam có thể đạt mục tiêu tăng GDP hai con số, đồng thời vẫn kiểm soát được lạm phát và giữ vững ổn định kinh tế vĩ mô hay không. Đây không phải là sự lựa chọn giữa tăng trưởng hay ổn định. Vấn đề cốt lõi là lựa chọn phương thức điều hành như thế nào để đạt được cả hai mục tiêu với chi phí thấp nhất.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...