-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Các ngân hàng vẫn lo ngại rủi ro tín dụng đối với lĩnh vực bất động sản

Trong 6 tháng đầu năm 2023, có 21,7- 16,1% tổ chức tín dụng dự kiến “thắt chặt” các điều khoản, điều kiện cho vay đối với lĩnh vực cho vay đầu tư kinh doanh bất động sản, cho vay kinh doanh chứng khoán...

Ngân hàng Nhà nước vừa công bố một số kết quả chính của cuộc điều tra xu hướng kinh doanh của các tổ chức tín dụng quý 1/2023.

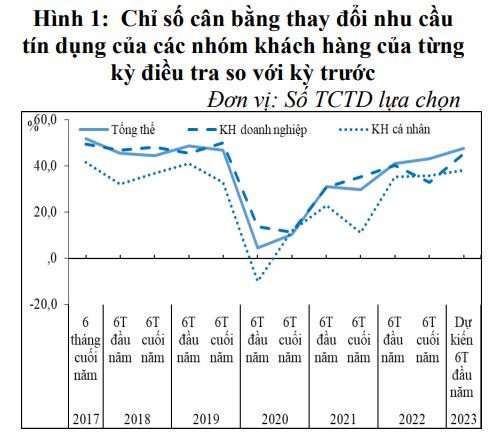

NHU CẦU TÍN DỤNG TĂNG CAO TRONG NỬA ĐẦU 2023

Báo cáo cho biết nhu cầu tín dụng tổng thể của khách hàng trong 6 tháng cuối năm 2022 được nhiều tổ chức tín dụng nhận định “tăng” cao hơn so với 6 tháng đầu năm 2022 và cao hơn cùng kỳ các năm 2020 - 2021, nhưng vẫn thấp hơn so với 6 tháng cuối năm 2019 - thời kỳ trước dịch bệnh Covid-19. Tính chung trong năm 2022, các tổ chức tín dụng nhận định, nhu cầu tín dụng tổng thể của khách hàng tăng cao hơn so với năm 2021 nhưng chưa đạt mức kỳ vọng.

“Dự báo tiếp tục “tăng” trong 6 tháng đầu năm 2023 và cả năm 2023 đối với tất cả các lĩnh vực, đối tượng, loại tiền và kỳ hạn; trong đó dự báo nhu cầu tín dụng ngắn hạn “tăng” cao hơn trung và dài hạn; nhu cầu vay vốn VND tăng cao hơn ngoại tệ”, báo cáo cho biết.

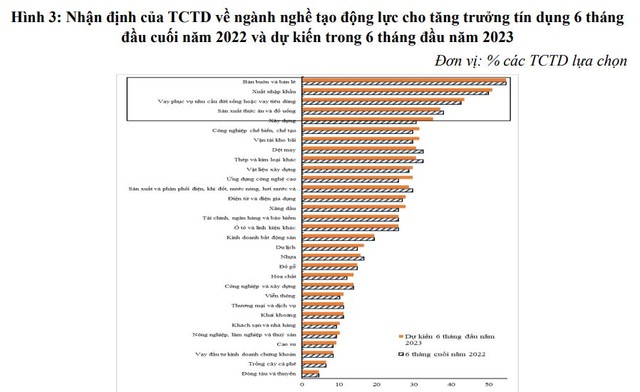

Trong các lĩnh vực cho vay, có 5 lĩnh vực được đánh giá có nhu cầu tín dụng tăng nhiều nhất trong 2022 gồm: Công nghiệp chế biến, chế tạo; Kinh doanh xuất, nhập khẩu; Mua nhà để ở; Đầu tư ngành dịch vụ logistics; Đầu tư ngành vận tải, kho bãi. Đáng chú ý, nhu cầu tín dụng đầu tư, kinh doanh du lịch được đánh giá đã phục hồi mạnh trở lại trong năm 2022.

“Sang năm 2023, công nghiệp chế biến chế tạo tiếp tục là lĩnh vực có số lượng tổ chức tín dụng dự báo nhu cầu tín dụng tăng nhiều nhất, xếp thứ 2 là lĩnh vực xây dựng thay vì lĩnh vực mua nhà để ở ghi nhận tại kỳ điều tra tháng 6/2022, tiếp theo là lĩnh vực đầu tư vận tải kho bãi và kinh doanh xuất nhập khẩu”, Ngân hàng Nhà nước cho biết.

Tương tự năm 2021-2022, dự kiến trong nửa đầu năm 2023 và cả năm 2023, diễn biến tăng trưởng kinh tế; cơ hội đầu tư, xuất, nhập khẩu thay đổi; diễn biễn lãi suất; thay đổi nhu cầu đầu tư vào sản xuất kinh doanh, tiêu dùng của khách hàng, chất lượng phục vụ cải thiện và thay đổi lãi suất cho vay là những nhân tố được nhiều tổ chức tín dụng dự báo ảnh hưởng tích cực đến sự gia tăng nhu cầu tín dụng của nhóm khách hàng doanh nghiệp.

Bên cạnh các nhân tố trên, nhân tố cải tiến sản phẩm cho vay của đơn vị được nhận định và dự kiến tác động nhiều nhất đến sự gia tăng nhu cầu vay vốn của nhóm khách hàng cá nhân trong năm 2022 và cả năm 2023.

Theo đó, có 3-6% tổ chức tín dụng nhận định nhu cầu tín dụng suy giảm, điều này là do nhân tố diễn biến lãi suất và thị trường bất động sản, khác với năm 2021 khi nhân tố diễn biến tăng trưởng kinh tế và cơ hội đầu tư, xuất nhập khẩu thay đổi được nhiều tổ chức tín dụng nhận định tác động tiêu cực nhất đến nhu cầu tín dụng.

THẮT CHẶT TÍN DỤNG BẤT ĐỘNG SẢN

Báo cáo cũng cho biết thêm, các tổ chức tín dụng đánh giá rủi ro tín dụng đối với các khoản vay ngắn hạn có tốc độ tăng chậm hơn so với rủi ro tín dụng của các khoản vay trung và dài hạn. Dự báo 6 tháng tới và năm 2023, các tổ chức tín dụng quan ngại mặt bằng rủi ro tín dụng tổng thể tiếp tục tăng nhẹ ở hầu hết các lĩnh vực ngoại trừ một số lĩnh vực cho vay phát triển nông, lâm, thủy sản, cho vay đầu tư ứng dụng công nghệ cao, cho vay đầu tư công nghiệp hỗ trợ, cho vay công nghiệp chế biến chế tạo được kỳ vọng rủi ro giảm.

Thực tế, trong 6 tháng đầu năm 2023, có 67,3-71,3% tổ chức tín dụng dự kiến “không đổi”; 21,7- 16,1% tổ chức tín dụng dự kiến “thắt chặt” và 10-12,6% tổ chức tín dụng dự kiến “nới lỏng” các điều khoản, điều kiện cho vay tổng thể tương ứng đối với nhóm khách hàng doanh nghiệp (chủ yếu “thắt chặt” đối với lĩnh vực cho vay đầu tư kinh doanh bất động sản, cho vay kinh doanh chứng khoán) và nhóm khách hàng cá nhân.

Trong đó, các tổ chức tín dụng nhận định và dự kiến chủ yếu “thắt chặt” đối với yêu cầu về tài sản bảo đảm, các điều khoản bổ sung trong hợp đồng tín dụng, yêu cầu điểm xếp hạng tín nhiệm tối thiểu của khách hàng và hạn mức tín dụng để đảm bảo an toàn; trong khi tiếp tục nỗ lực thu hẹp chênh lệch giữa lãi suất cho vay và chi phí vốn bình quân đối với hoạt động cho vay sản xuất kinh doanh để hỗ trợ nền kinh tế.

Trong 6 tháng đầu năm 2023 và cả năm 2023, 4 lĩnh vực “Bán buôn, bán lẻ”; “xuất, nhập khẩu”; “cho vay phục vụ nhu cầu đời sống” và “Sản xuất thức ăn và đồ uống” tiếp tục có tỷ lệ tổ chức tín dụng dự kiến là động lực tăng trưởng tín dụng của hệ thống cao nhất.

Giá vàng miếng giảm sâu, chỉ cao hơn thế giới khoảng 3 triệu đồng/lượng

Kết thúc phiên 11/8, giá mua, bán vàng miếng SJC giảm phổ biến 600 nghìn đồng/lượng trong khi vàng nhẫn diễn biến phân hoá. Chênh lệch giá vàng trong nước và thế giới thu hẹp còn khoảng 3,3 triệu đồng/lượng, quy đổi theo tỷ giá Vietcombank, đã bao gồm thuế, phí...

FE CREDIT: 3 năm dẫn đầu “Top 5 Công ty Tài chính tiêu dùng uy tín”

Vừa qua, Vietnam Report và Báo VietnamNet đã tổ chức lễ vinh danh các doanh nghiệp thuộc “Top 5 Công ty Tài chính tiêu dùng uy tín 2026”. Tại sự kiện, FE CREDIT đã xuất sắc vinh dự nhận giải thưởng Top 5 và tiếp tục giữ vững vị trí dẫn đầu trong bảng xếp hạng này.

Thặng dư ngân sách gần 470 nghìn tỷ đồng nhưng áp lực tài khóa vẫn hiện hữu

Thu ngân sách nhà nước 7 tháng đầu năm 2026 tiếp tục duy trì đà tăng tích cực, trong khi tiến độ chi thấp hơn đáng kể so với dự toán. Diễn biến này giúp ngân sách tạm thời thặng dư 469,7 nghìn tỷ đồng. Tuy nhiên, đằng sau kết quả này, áp lực tài khóa trong trung hạn đang dần bộc lộ khi vẫn phụ thuộc vào nguồn thu thiếu bền vững và các chính sách hỗ trợ tiếp tục được kéo dài…

Dòng tiền tiết kiệm của người dân đang định hình lại thị trường chứng khoán châu Á

Dòng tiền tiết kiệm của người dân đang trở thành động lực quan trọng trên thị trường chứng khoán châu Á, giúp khu vực giảm phụ thuộc vào vốn ngoại. Tuy nhiên, làn sóng đầu tư trong nước cũng làm gia tăng rủi ro đầu cơ...

Giá trị thanh toán không dùng tiền mặt đạt khoảng 40 tỷ USD mỗi ngày

Trong 6 tháng đầu năm 2026, tổng khối lượng thanh toán không dùng tiền mặt đạt hơn 15 tỷ giao dịch, với tổng giá trị trên 190 triệu tỷ đồng, tăng 34,28% về số lượng và 12,24% về giá trị so với cùng kỳ năm 2025. Thông tin được Ngân hàng Nhà nước Việt Nam công bố tại họp báo về sự kiện Chuyển đổi số ngành Ngân hàng năm 2026, tổ chức ngày 11/8 tại TP. Hà Nội...

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Đại sứ Australia tại Việt Nam: 3 yếu tố then chốt hút FDI chất lượng cao

Đại sứ Australia tại Việt Nam: 3 yếu tố then chốt hút FDI chất lượng cao

Kim ngạch thương mại song phương về hàng hóa và dịch vụ giữa Việt Nam và Australia hiện đạt khoảng 30 tỷ AUD (tương đương 21 tỷ USD), tăng hơn gấp đôi so với năm 2020. Chính phủ Australia cam kết thúc đẩy đầu tư hai chiều với Việt Nam. VnEconomy đã có cuộc trao đổi với bà Gillian Bird, Đại sứ Australia tại Việt Nam xung quanh dư địa hợp tác giữa hai nước, đặc biệt là các yếu tố mà doanh nghiệp quan tâm khi đầu tư tại Việt Nam.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...