Dự thảo lần 3 Nghị định sửa đổi, bổ sung một số điều của Nghị định số 103/2024/NĐ-CP của Chính phủ quy định áp dụng mức thu 30-50% tiền sử dụng đất khi chuyển mục đích sử dụng đất sang đất ở ...

Áp dụng mức thu 30-50% tiền sử dụng đất khi chuyển mục đích sử dụng đất sang đất ở

Tại Dự thảo lần 3 Nghị định sửa đổi, bổ sung một số điều của Nghị định số 103/2024/NĐ-CP của Chính phủ, quy định về tiền sử dụng đất khi chuyển mục đích sử dụng đất đối với hộ gia đình, cá nhân được sửa đổi, bổ sung khoản 1 Điều 8 Nghị định này.

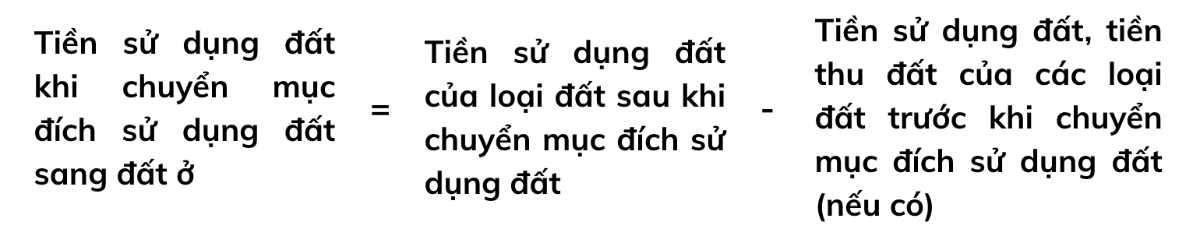

Cụ thể, khoản 1, Điều 8 Nghị định số 103/2024/NĐ-CP quy định: Hộ gia đình, cá nhân khi được cơ quan nhà nước có thầm quyền ban hành quyết định cho phép chuyển mục đích sử dụng đất từ đất nông nghiệp, đất phi nông nghiệp không phải là đất ở sang đất ở thì tiền sử dụng đất tính như sau:

Tại điểm a, những trường hợp chuyển mục đích sử dụng đất từ đất nông nghiệp không thuộc quy định tại điểm b khoản này, đất phi nông nghiệp không phải là đất ở sang đất ở thì tiền sử dụng đất tính như sau:

Dự thảo lần 3 Nghị định sửa đổi, bổ sung một số điều của Nghị định số 103/2024/NĐ-CP

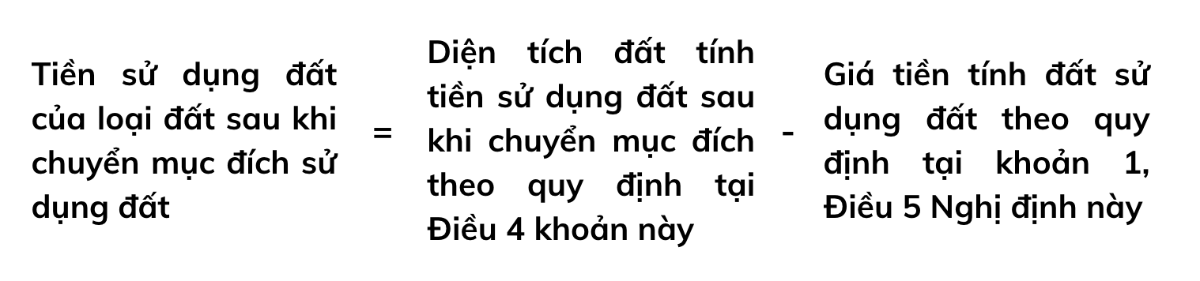

Trong đó: Tiền sử dụng đất của loại đất sau khi chuyển mục đích sử dụng đất được tính như sau:

Dự thảo lần 3 Nghị định sửa đổi, bổ sung một số điều của Nghị định số 103/2024/NĐ-CP

Tiền sử dụng đất, tiền thuê đất của các loại đất trước khi chuyển mục đích sử dụng đất được tính theo quy định tại khoản 2, khoản 3 Điều này.

Trường hợp tiền sử dụng đất của loại đất sau khi chuyển mục đích sử dụng đất nhỏ hơn hoặc bằng tiền đất trước khi chuyển mục đích sử dụng đất thì tiền sử dụng đất khi chuyển mục đích sử dụng đất bằng không (=0).

Những trường hợp chuyển mục đích sử dụng đất từ đất nông nghiệp quy định tại điểm b khoản 1, Điều 8, tiền sử dụng đất chia thành hai phần:

(1) Đối với diện tích đất trong hạn mức giao đất ở tại thời điểm có quyết định chuyển mục đích sử dụng đất, tính bằng mức 30% tiền sử dụng đất khi chuyển mục đích sử dụng đất sang đất ở.

(2) Đối với diện tích đất vượt hạn mức giao đất ở tại thời điểm có quyết định chuyển mục đích sử dụng đất, được tính bằng 50% tiền sử dụng đất khi chuyển mục đích sử dụng đất sang đất ở.

(Dự thảo lần 3 Nghị định sửa đổi, bổ sung một số điều của Nghị định số 103/2024/NĐ-CP)

Tại điểm b, đối với trường hợp: (i) chuyển mục đích sử dụng đất từ đất vườn, ao, đất nông nghiệp trong cùng thửa đất có nhà ở thuộc khu dân cư không được công nhận là đất ở sang làm đất ở; (ii) chuyển từ đất có nguồn gốc là đất vườn, ao gắn liền nhà ở nhưng người sử dụng đất tách ra để chuyển quyền hoặc do đơn vị đo đạc khi đo vẽ bản đồ địa chính từ trước ngày 01/7/2004 đã tự đo đạc tách thành các thửa riêng sang đất ở:

Đối với diện tích đất trong hạn mức giao đất ở tại thời điểm có quyết định chuyển mục đích sử dụng đất, tiền sử dụng đất được tính bằng 30% tiền sử dụng đất khi chuyển mục đích sử dụng đất sang đất ở.

Đối với diện tích đất vượt hạn mức giao đất ở tại thời điểm có quyết định chuyển mục đích sử dụng đất, tiền sử dụng đất được tính bằng 50% tiền sử dụng đất khi chuyển mục đích sử dụng đất sang đất ở được tính theo quy định tại điểm a khoản này.

Trước đó, tại tờ trình Dự thảo Chính phủ, Bộ Tài chính nhận được hai luồng ý kiến: (i) phản ánh giá đất trên bảng giá đất tại một số địa phương theo Luật Đất đai năm 2024 cao đột biến so với bảng giá đất cũ nên hộ gia đình, cá nhân phải đóng tiền sử dụng đất cao nhiều lần khi được Nhà nước cho phép chuyển mục đích sử dụng đất từ đất nông nghiệp sang đất ở và (ii) đề xuất nên giảm mức thu tiền thuê đất trong trường hợp này để giảm nghĩa vụ tài chính cho người dân.

Về vấn đề này, Bộ Tài chính trình Chính phủ theo hai phương án xử lý, cụ thể:

Phương án 1: mức giảm tiền sử dụng đất giao địa phương quyết định cho phù hợp với tình hình thực tế từng địa phương đối với trường hợp (i) chuyển mục đích sử dụng đất từ đất vườn, ao, đất nông nghiệp trong cùng thửa đất có nhà ở thuộc khu dân cư không được công nhận là đất ở sang làm đất ở và (ii) chuyển từ đất có nguồn gốc là đất vườn, ao gắn liền nhà ở nhưng người sử dụng đất tách ra để chuyển quyền hoặc do đơn vị đo đạc khi đo vẽ bản đồ địa chính tử trước ngày 01/7/2004 đã tự đo đạc tách thành các thửa riêng sang đất ở.

Phương án 2: sửa đổi, bổ sung Điều 8 Nghị định số 103/2024/NĐ-CP theo hướng bổ sung quy định về trường hợp trên thì tiền sử dụng đất được tính bằng:

Diện tích đất trong hạn mức giao đất ở tại thời điểm có quyết định chuyển mục đích sử dụng đất tính bằng 30% của chênh lệch giữa tiền sử dụng đất của loại đất ở và tiền sử dụng đất, tiền thuê đất của loại đất nông nghiệp.

Diện tích đất vượt hạn mức giao đất ở tại thời điểm có quyết định chuyển mục đích sử dụng đất tính bằng 50% của chênh lệch giữa tiền sử dụng đất của loại đất ở và tiền sử dụng đất, tiền thuê đất của loại đất nông nghiệp.

Giá vàng thế giới giữ xu thế tăng trong phiên giao dịch ngày thứ Ba (4/8), có lúc vượt qua ngưỡng 4.100 USD/oz, khi giá dầu thô lao dốc xuống dưới 80 USD/thùng nhờ tin eo biển Hormuz có thể sắp mở cửa trở lại...

Dù giá vàng thế giới đã giảm gần 30% so với mức kỷ lục mọi thời đại thiết lập vào cuối tháng 1 năm nay, nhiều chuyên gia cho rằng nhìn trong dài hạn, xu hướng tăng giá của kim loại quý này vẫn chưa hề đứt gãy...

7 tháng năm 2026, nền kinh tế Việt Nam tiếp tục duy trì sự ổn định với những tín hiệu tích cực từ khu vực sản xuất và đầu tư công. Vốn đầu tư thực hiện từ nguồn ngân sách Nhà nước tăng 18,4% so với cùng kỳ, góp phần quan trọng thúc đẩy tăng trưởng; chỉ số sản xuất công nghiệp (IIP) tăng 11,4%, đánh dấu mức tăng cao nhất trong nhiều năm qua. Đặc biệt, dòng vốn đầu tư trực tiếp nước ngoài (FDI) giải ngân ước đạt 15,20 tỷ USD, thiết lập kỷ lục cao nhất của kỳ 7 tháng trong vòng 5 năm trở lại đây... Trong bối cảnh đó, chỉ số giá tiêu dùng (CPI) bình quân 7 tháng tăng 4,39%, và lạm phát cơ bản được giữ ở mức 4,19%...

Áp lực giải ngân trong thời gian còn lại của năm 2026 rất lớn, song vấn đề đặt ra không chỉ là giải ngân hết vốn mà phải chuyển vốn ngân sách thành khối lượng công trình thực tế, năng lực sản xuất mới và giá trị gia tăng cho nền kinh tế.

Ngày 6/8, Ngân hàng TMCP Nam Á (Nam A Bank -HOSE: NAB), FiinGroup, Trung tâm Tài chính Quốc tế Việt Nam tại TP.HCM (VIFC-HCMC) và Viện Tăng trưởng xanh toàn cầu (GGGI) Việt Nam sẽ phối hợp tổ chức Hội nghị Tài chính Xanh Việt Nam năm 2026 tại TP. Hồ Chí Minh, với sự đồng hành của Optima Wealth Partners…

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Tại Họp báo Chính phủ thường kỳ do Bộ trưởng, Chủ nhiệm Văn phòng Chính phủ Đặng Xuân Phong chủ trì ngày 3/8, thông tin về tình hình phát triển kinh tế-xã hội tháng 7 và 7 tháng đầu năm cho thấy các ngành sản xuất duy trì xu hướng tích cực.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...

![[Interactive] 7 tháng năm 2026: Nhiều chỉ số vĩ mô đạt mức cao nhất trong nhiều năm qua](https://premedia.vneconomy.vn/files/uploads/2026/08/04/79acf26b2aac48e684363fccc7bb5dd2-109832.png?w=600&h=360&mode=crop)