Chuyên gia kiến nghị gì trước áp lực tăng lãi suất của FED?

Chọn cỡ chữ

Mặc dù Fed chính thức lộ trình tăng lãi suất và tác động đến Việt Nam chưa nhiều nhưng các chuyên gia cho rằng không nên chủ quan, đặc biệt thời điểm sau quý 4/2022...

Từ sau quý 4/2022, tỷ giá, lãi suất và trả nợ nước ngoài sẽ gây áp lực lên điều hành kinh tế vĩ mô.

Như VnEconomy đã đưa tin, thị trường tài chính thế giới tuần trước dồn sự chú ý vào cuộc họp chính sách tháng 3 của Cục Dự trữ liên bang Mỹ (Fed). Và tương đồng với kỳ vọng trước đó, Fed đã quyết định nâng lãi suất cơ bản lần đầu tiên trong vòng hơn 3 năm qua. Biểu đồ khảo sát của Fed cũng cho thấy có ít nhất thêm 6 lần tăng lãi suất trong năm nay.

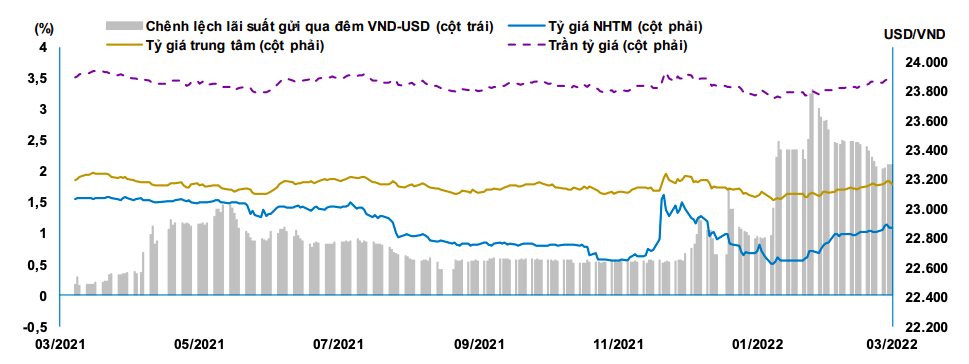

Sau thông tin trên, cặp tỷ giá VND/USD vẫn giao dịch tương đối ổn định. Trong đó, trên thị trường liên ngân hàng, giá USD giao dịch ổn định quanh mức 22.870 VND. Trong khi tỷ giá niêm yết tại các ngân hàng thương mại giảm 10 VND, kết tuần ở mức 22.690/23.000 VND (mua – bán). Tương tự, tỷ giá trên thị trường tự do cũng giảm nhiệt, giao dịch ở 23.440/23.520 VND.

Đánh giá diễn biến này, Trung tâm Nghiên cứu Kinh tế - Ngân hàng TMCP Hàng Hải Việt Nam (MSB Research) cho rằng, mức độ ảnh hưởng của sự kiện Fed tăng lãi suất tới Việt Nam là không lớn.

Cụ thể, về mặt tỷ giá, các nhà phân tích cho rằng, lạm phát tại Việt Nam hiện nay thấp hơn nhiều so với lạm phát ở Mỹ, nên việc Fed tăng lãi suất sẽ không tác động nhiều đến tỷ giá trong nước.

Mặt khác, các yếu tố liên quan đến tỷ giá trong nước đều đang thuận lợi như quy mô dự trữ ngoại hối nhà nước tăng cao kỷ lục là tấm nệm an toàn khá vững chắc cho nền kinh tế; cán cân thanh toán thặng dư; nguồn kiều hối ổn định, ước tính có tốc độ tăng trưởng trung bình 3 năm ở mức 4,4%/năm. Đặc biệt, giải ngân vốn FDI tiếp tục tăng mạnh, việc điều hành tỷ giá của Ngân hàng Nhà nước những năm gần đây tương đối linh hoạt, nhịp nhàng, ngày càng sát hơn với thị trường.

Tăng trưởng GDP của Việt Nam năm 2021 đạt 2,58% và dự báo có thể phục hồi lên mức 6,5 - 7% nếu Việt Nam kiểm soát tốt dịch bệnh và thực hiện thành công Chương trình phục hồi, phát triển kinh tế - xã hội. Bên cạnh đó, lạm phát được kiểm soát ở mức thấp, dự báo sẽ chỉ quanh mức 3,4 - 3,7% trong năm 2022.

Thêm vào đó, các chuyên gia của MSB Research đưa ra đánh giá khả năng dịch chuyển vốn khỏi Việt Nam không nhiều vì Việt Nam vẫn được đánh giá là thị trường đầu tư hấp dẫn.

Kết quả hoạt động kinh tế năm qua cũng như những dự báo lạc quan về sự phục hồi kinh tế trong năm 2022 là một yếu tố quan trọng. “Thực tế, dòng vốn ngoại vẫn duy trì ở mức ổn định trong 2 tháng đầu năm 2022. Vốn đầu tư trực tiếp nước ngoài FDI thực hiện tại Việt Nam 2 tháng ước tính đạt 2,68 tỷ USD, tăng khoảng 7,2% so với cùng kỳ năm trước”, nhóm nghiên cứu nhấn mạnh.

Còn TS. Cấn Văn Lực nhìn nhận, Việt Nam chưa chịu tác động nhiều do mức tăng lãi suất của Fed không lớn (0,25 điểm phần trăm) và đã được tiên lượng trước.

Tuy nhiên, ông Lực cũng lưu ý, từ quý 4/2022, việc Fed tăng lãi suất sẽ có những tác động rõ nét hơn đến kinh tế Việt Nam trong các phương diện: (i) mặt bằng lãi suất toàn cầu tăng có thể khiến kinh tế thế giới tăng trưởng chậm lại; (ii) USD lên giá sẽ tạo sức ép lên tỷ giá USD/VND; (iii) chi phí vay vốn mới và nghĩa vụ trả nợ bằng đồng USD tăng; (iv) dòng vốn đầu tư, đặc biệt là đầu tư gián tiếp nước ngoài sẽ bị ảnh hưởng.

"Có thể nói, tác động trong ngắn hạn đối với thị trường tài chính toàn cầu là tương đối tích cực, được chủ động, được đón trước. Tương tự, tác động với Việt Nam cũng chưa nhiều. Tuy nhiên chúng ta phải theo dõi suốt hai năm tiếp theo, thị trường còn nhiều xáo trộn, nên tôi dùng thuật ngữ rằng tác động chưa nhiều nhưng không chủ quan”, ông Lực nói.

Diễn biến tỷ giá USD/VND trong 1 năm gần đây

Trong bối cảnh Việt Nam đang nỗ lực triển khai chương trình phục hồi kinh tế - xã hội giai đoạn 2022-2023 và để giảm thiểu những tác động tiêu cực của việc ngân hàng trung ương các nước, nhất là Fed, có xu hướng thắt chặt chính sách tiền tệ, tăng lãi suất, ông Lực đã đưa ra 3 kiến nghị.

Thứ nhất, cần tiếp tục tăng cường phối hợp chính sách tiền tệ, chính sách tài khóa và điều hành giá cả nhằm ổn định kinh tế vĩ mô. Theo đó, cần tiếp tục điều hành chính sách tiền tệ chủ động, linh hoạt với các kịch bản khi có sự thay đổi chính sách tiền tệ của các ngân hàng trung ương lớn trên thế giới; phối kết hợp tốt với chính sách tài khóa, đảm bảo ổn định mặt bằng lãi suất và tỷ giá góp phần kiềm chế lạm phát theo mục tiêu.

Đồng thời, theo sát, phân tích và dự báo diễn biến thị trường tài chính - tiền tệ quốc tế, cần xây dựng kịch bản nếu Fed tăng nhanh lãi suất dẫn tới những biến động trên thị trường tài chính toàn cầu.

Thứ hai, cần xây dựng lộ trình và phối hợp thực thi kế hoạch tăng giá các mặt hàng do Nhà nước quản lý (đặc biệt là giá xăng dầu, giá điện, giá dịch vụ y tế - giáo dục…) một cách phù hợp, nhịp nhàng, hiệu quả tránh giật cục, không phù hợp thời điểm.

Bên cạnh đó, cần tăng cường truyền thông cùng các biện pháp bình ổn giá (nhất là cao điểm) nhằm giảm thiểu tâm lý lạm phát và hiện tượng "té nước theo mưa"…

Thứ ba, theo dõi, đánh giá nghĩa vụ nợ nước ngoài khi Fed tăng lãi suất nhằm có những cảnh báo kịp thời đối với doanh nghiệp; tiếp tục điều hành tỷ giá và thị trường ngoại hối chủ động, linh hoạt nhằm ổn định tỷ giá, góp phần kiểm soát lạm phát và hỗ trợ doanh nghiệp, nhất là khối doanh nghiệp vay nợ nước ngoài nhiều.

Tại Họp báo Chính phủ thường kỳ do Bộ trưởng, Chủ nhiệm Văn phòng Chính phủ Đặng Xuân Phong chủ trì ngày 3/8, thông tin về tình hình phát triển kinh tế-xã hội tháng 7 và 7 tháng đầu năm cho thấy các ngành sản xuất duy trì xu hướng tích cực.

Đề xuất này có thể dẫn tới thay đổi lớn trong cách thức hoạt động của Fed, đồng thời mở ra nhiều cuộc thảo luận về tác động đối với thị trường tài chính...

Trong bối cảnh kinh tế đang dần phục hồi sau những biến động toàn cầu, việc huy động vốn tại TP. Hồ Chí Minh và Đồng Nai đã đạt hơn 6,1 triệu tỉ đồng sau 6 tháng, tăng 7,1% so với cuối năm 2025…

Trong bối cảnh dòng vốn quốc tế ngày càng tác động mạnh đến thị trường ngoại hối, việc sửa đổi Luật Ngân hàng Nhà nước theo hướng tăng quyền chủ động cho Ngân hàng Nhà nước Việt Nam trong thu thập, tổng hợp và khai thác dữ liệu về ngoại hối, cán cân thanh toán và trạng thái đầu tư quốc tế là cần thiết..

Trong phiên 3.8, giá mua vàng miếng SJC phổ biến ở mức 137,5 triệu đồng/lượng. So với giá bán cao kỷ lục 190,9 triệu đồng vào đầu tháng 3, người mua thiệt khoảng 53,4 triệu đồng/lượng. Với vàng nhẫn “4 số 9”, mức thiệt còn lớn hơn, dao động từ 52 triệu – 56 triệu đồng/lượng…

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Tại Họp báo Chính phủ thường kỳ do Bộ trưởng, Chủ nhiệm Văn phòng Chính phủ Đặng Xuân Phong chủ trì ngày 3/8, thông tin về tình hình phát triển kinh tế-xã hội tháng 7 và 7 tháng đầu năm cho thấy các ngành sản xuất duy trì xu hướng tích cực.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...