-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Chuyên gia VPBankS: Lên thị trường mới nổi Việt Nam hút 27.000 tỷ vốn ngoại, VN-Index có thể vượt 1.535 điểm

Theo dự báo của chuyên gia VPBankS Research, Việt Nam sẽ được nâng cấp lên thị trường mới nổi trong năm 2025, chất lượng thị trường thay đổi, hút vốn ngoại gần 27.000 tỷ đồng, Vn-Index có thể đạt 1.600 điểm...

Đánh giá thị trường tại Hội thảo "Tích luỹ vị thế - Sẵn sàng bùng nổ" diễn ra ngày 26/8, ông Trần Hoàng Sơn, Giám đốc Chiến lược thị trường của VPBankS Research cho rằng chỉ số Vn-Index đã chính thức thoát khỏi trend giảm giá kể từ tháng 4/2022 và đang vào sóng tăng mới khi vượt lên trên đường trung bình động MA200 ngày và xuất hiện tín hiệu Golden Cross theo phân tích kỹ thuật khi MA50 giao cắt và vượt lên trên đường MA200.

VN-INDEX SẼ VƯỢT 1.535 ĐIỂM TRONG 2024-2025

Thị trường chứng khoán Việt Nam đã phục hồi tích cực trong nửa đầu năm 2023 & bước vào sóng tăng mới. Trong giai đoạn tăng tốt nhất, VN-Index đã tăng trưởng khoảng 22% so với cuối năm 2022.

Sau khi lên mức P/E 17x, định giá của VN-Index đã giảm về mức 16,2x sau phiên giảm mạnh vừa qua và thấp hơn so với mức trung bình 10 năm ở 16,5 lần tương đương vùng 1.200 điểm. Thị trường đang trong nhịp điều chỉnh tái định giá mùa báo cáo kết quả kinh doanh đã qua đi và thời gian tới xu hướng thị trường sẽ được dẫn dắt bởi lợi nhuận kỳ vọng phục hồi dần vào 2 quý cuối năm 2023.

Theo thống kê, trong 6 tháng đầu năm 2023, tổng lợi nhuận sau thuế của 1.030 công ty đại chúng đã giảm 25,6% so với cùng kỳ năm trước, đạt gần 111.100 tỷ đồng. Trong đó, hơn 2/3 tổng số doanh nghiệp có lợi nhuận sụt giảm hoặc đi ngang.

Theo ông Sơn, thị trường đã trải qua pha sụt giảm do yếu tố thắt chặt tiền tệ và đã bắt đầu đi lên. Chúng ta đang ở trong sóng 3 và dự kiến sẽ có 5 sóng tăng nhỏ, nhịp điều chỉnh này VN-Index sẽ về thấp nhất 1.124-1.130 hoặc kịch bản tích cực là sẽ dao động quanh vùng 1.150 điểm rồi đi lên.

Chuyên gia VPBankS Research dự báo, từ nay đến cuối năm và sang đầu năm 2024, thị trường sẽ tiếp tục bước vào đợt sóng nhỏ thứ 4 và sẽ tăng trưởng rất tốt. Trong dài hạn đến năm 2025 VN-Index sẽ vượt mốc 1.535 điểm nhờ sóng nâng hạng thị trường và sự thay đổi hoàn toàn về chất trong giao dịch.

Một trong những điểm mấu chốt quyết định cho xu hướng tăng của thị trường đó là thanh khoản, trong đó thanh khoản 6 tháng đầu năm đã tăng tích cực trở lại từ nền thấp của nửa cuối 2022 ở mức trung bình 12.000 – 13.000 tỷ đến thời điểm tháng 6 vừa qua đã quay về mức trung bình 24.000 – 27.000 tỷ đồng tương ứng tăng 90% so với đầu năm.

Thanh khoản thị trường quay trở lại mức trung bình 19.000 tỷ trong tháng 6, niềm tin đã bắt đầu quay trở lại, là dấu hiệu cho thấy thị trường chuyển từ giai đoạn tích luỹ sang phản ứng kinh tế tăng trưởng lành mạnh, lạm phát duy trì ở mức thấp.

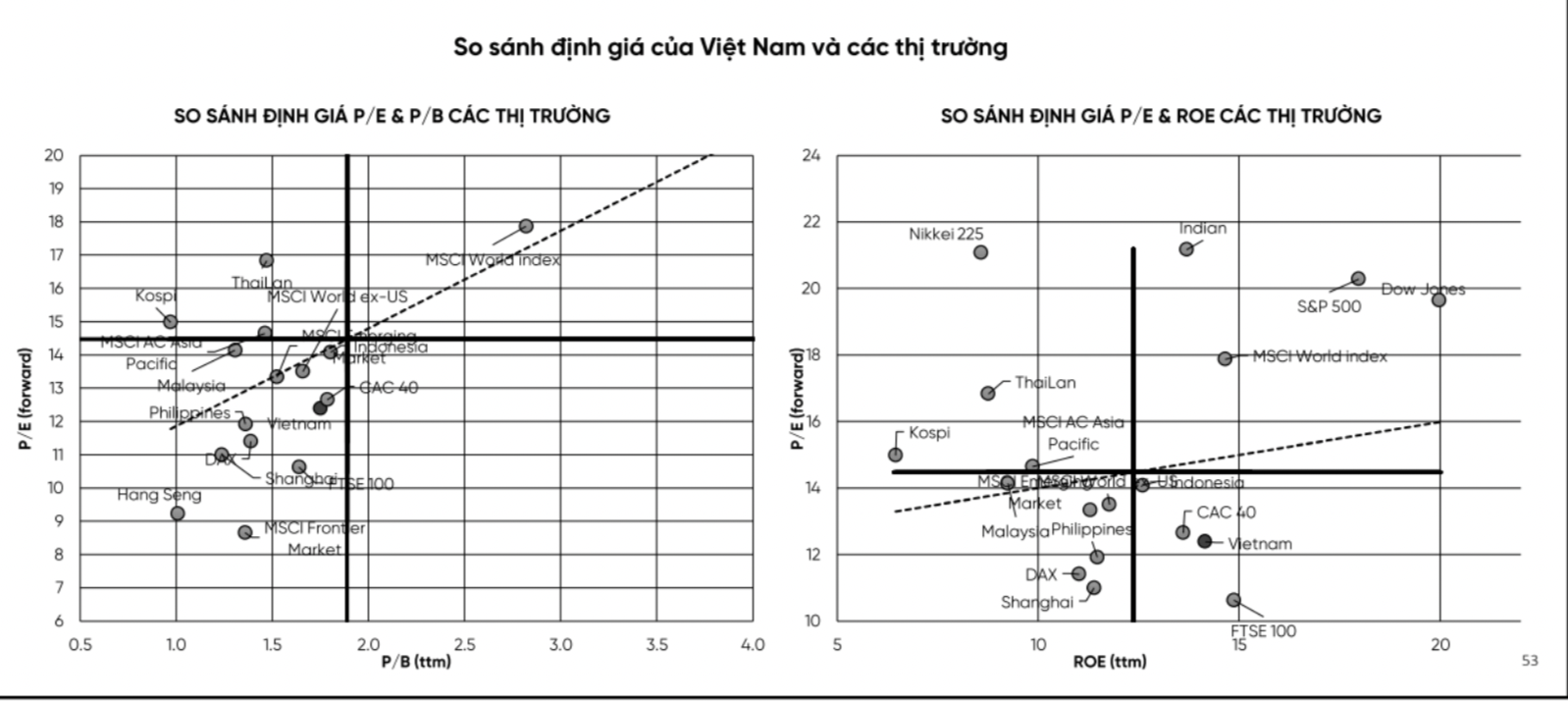

Bên cạnh đó, định giá theo P/E forward và P/B của Việt Nam vẫn đang ở mức hấp dẫn thấp hơn nhiều so với khu vực MSCI Emering và một số quốc gia trong khu vực. Bên cạnh đó, ROE của Việt Nam cũng nằm trong những nước có ROE cao đồng thời P/E cũng ở mức hấp dẫn.

VIỆT NAM HÚT GẦN 27.000 TỶ ĐỒNG NẾU ĐƯỢC NÂNG HẠNG

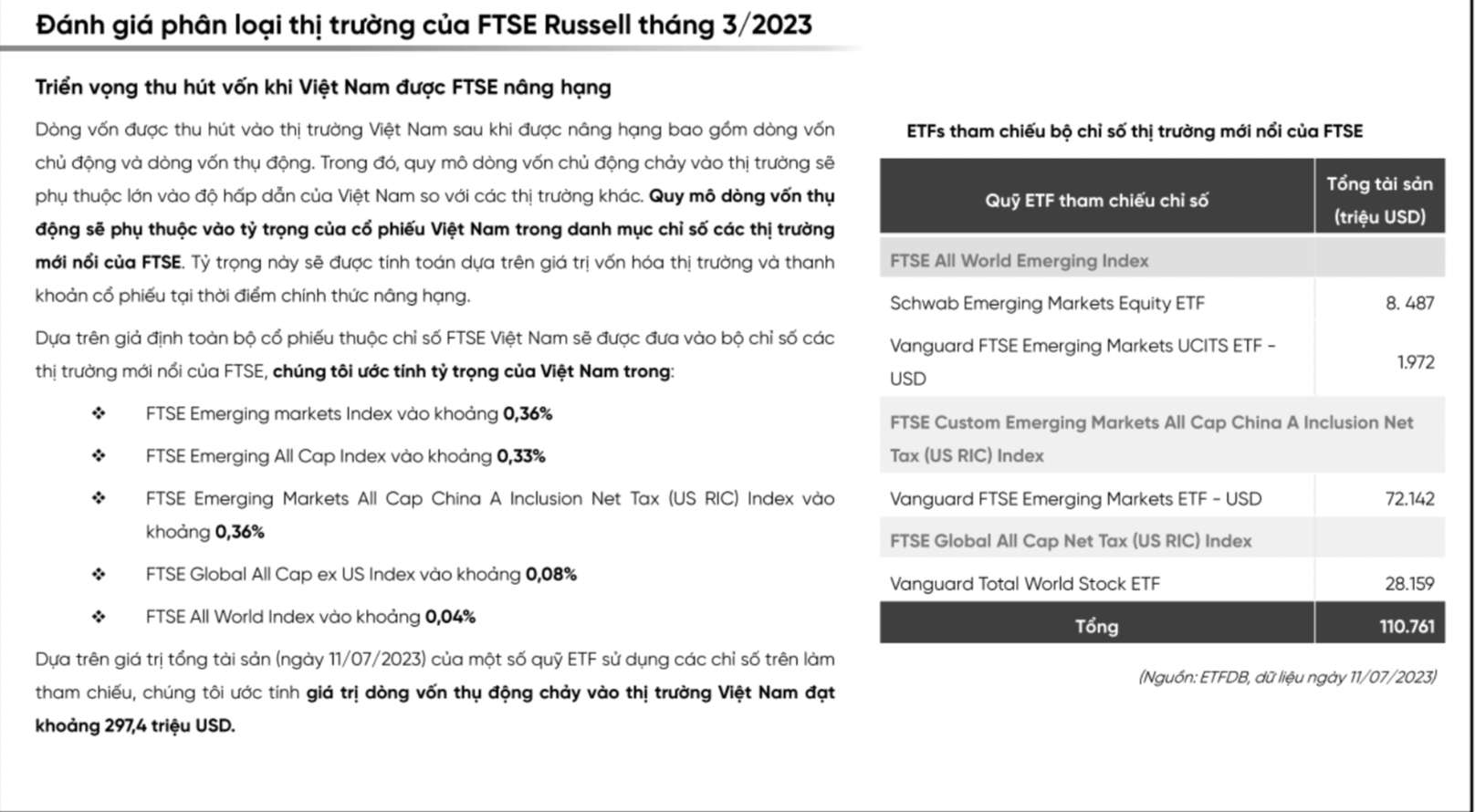

Đánh giá về triển vọng FTSE nâng hạng Việt Nam lên thị trường mới nổi, theo ông Sơn, hiện tại Việt Nam vẫn đang được FTSE Russell theo dõi và tham vấn nhằm cải thiện thị trường trong khi hệ thống KRX đang đến giai đoạn kiểm thử đối với nhà thầu.

Việt Nam sẽ được nâng hạng lên thị trường mới nổi thứ cấp sớm nhất là vào kỳ đánh giá tháng 3/2025 và chính thức lọt rổ chỉ số các thị trường mới nổi thứ cấp FTSE vào kỳ đánh giá tháng 9/2025 do quá trình xây dựng và triển khai mô hình đối tác bù trừ trung tâm đối với thị trường cơ sở cần nhiều thời gian để hoàn thiện và chính thức đi vào hoạt động.

Dòng vốn được thu hút vào Việt Nam bao gồm vốn chủ động và thụ động. Trong đó, quy mô dòng vốn chủ động chảy vào thị trường sẽ phụ thuộc lớn và độ hấp dẫn của Việt Nam so với các thị trường khác. Quy mô dòng vốn thụ động sẽ phụ thuộc vào tỷ trọng của cổ phiếu Việt Nam trong danh mục chỉ số các thị trường mới nổi của FTSE. Tỷ trọng này sẽ được tính toán dựa trên giá trị vốn hóa thị trường và thanh khoản cổ phiếu tại thời điểm chính thức nâng hạng.

Dựa trên giả định toàn bộ cổ phiếu thuộc chỉ số FTSE Việt Nam sẽ được đưa vào bộ chỉ số các thị trường mới nổi của FTSE, ước tính FTSE Emering market Index vào khoảng 0,36%; FTSE Emering All Cap Index vào khoảng 0,33%; FTSE Emering Markets All Cap Chia Inclusion Net Tax Index vào khoảng 0,36%; FTSE Global All Cap ex US Index vào khoảng 0,08%; FTSE All World Index vào khoảng 0,04%.

Dựa trên giá trị tổng tài sản của một số quỹ ETF sử dụng các chỉ số trên làm tham chiếu, ước tính giá trị dòng vốn thụ động chảy vào thị trường Việt Nam đạt 297,4 triệu USD tương đương 7.139 tỷ đồng.

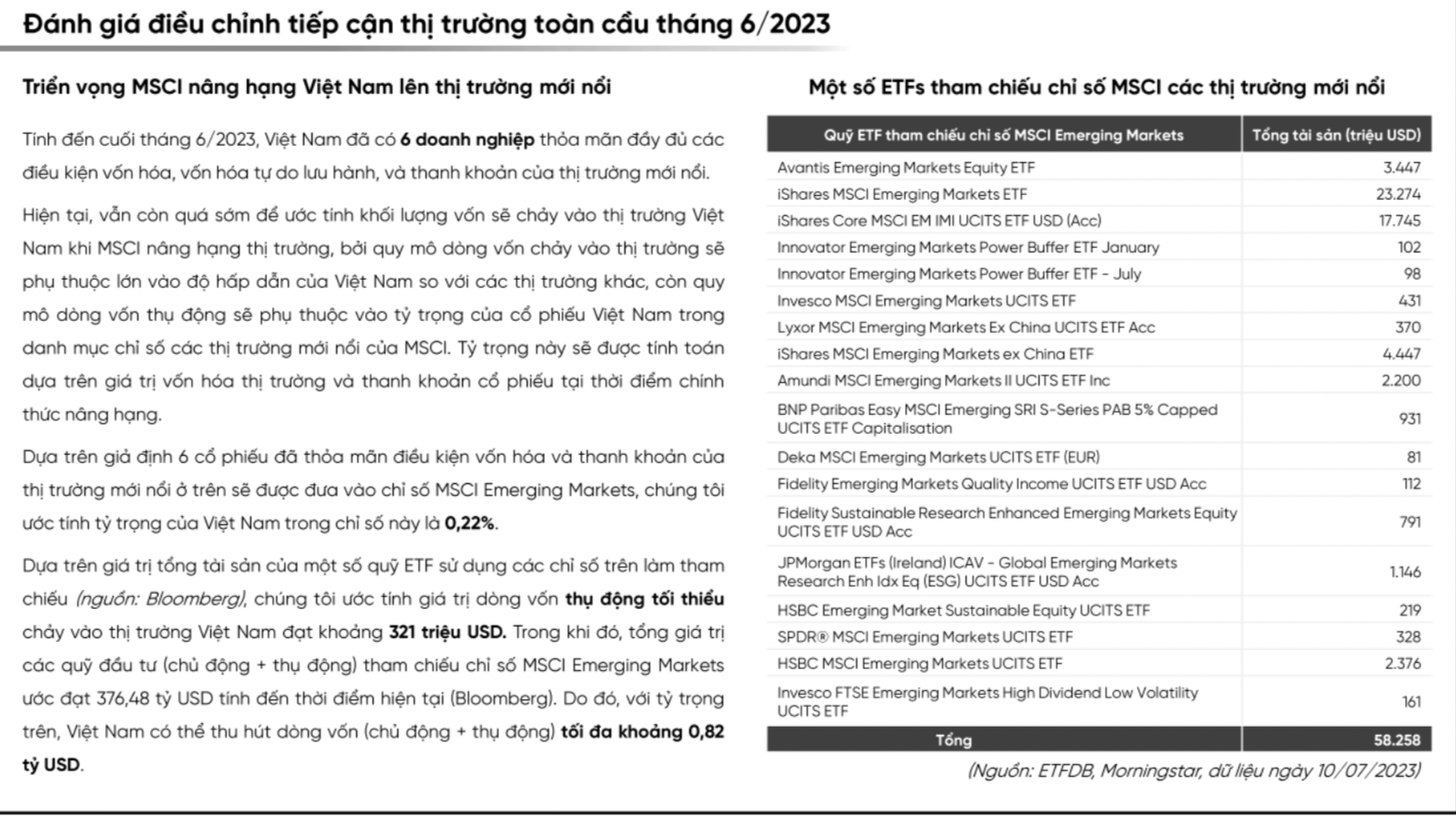

Triển vọng MSCI nâng hạng lên thị trường mới nổi, hiện tại Việt Nam vẫn là thị trường cận biên theo các tiêu chí phân loại thị trường của MSCI và vẫn chưa nằm trong danh sách được theo dõi nâng hạng từ cận biên lên mới nổi với nhiều tiêu chí cần cải thiện để đủ điều kiện được nâng hạng thị trường.

Trong trường hợp KXR đi vào hoạt động trong năm 2023, Việt Nam có thể được đưa vào danh sách theo dõi nâng hạng trong kỳ đánh giá thường niên tháng 6/2024 trước khi được nâng hạng lên thị trường mới nổi vào tháng 6/2025. Việt Nam sẽ chính thức vào rổ một năm sau đó tháng 6/2026.

Hiện tại, vẫn còn quá sớm để ước tính khối lượng vốn sẽ chảy vào thị trường Việt Nam bởi quy mô dòng vốn chảy vào phụ thuộc vào sự hấp dẫn của thị trường Việt Nam so với các thị trường khác, còn quy mô dòng vốn thụ động sẽ phụ thuộc vào tỷ trọng của cổ phiếu Việt Nam trong danh mục các chỉ số thị trường mới nổi của MSCI. Tỷ trọng này được tính toán dựa trên giá trị vốn hóa thị trường và thanh khoản cổ phiếu tại thời điểm nâng hạng.

Dựa trên giả định 6 cổ phiếu thỏa mãn điều kiện về vốn hóa và thanh khoản của thị trường mới nổi sẽ được đưa vào chỉ số MSCI Emering Market, ước tính tỷ trọng của Việt Nam ở cổ phiếu này là 0,22%. Ước tính, dòng vốn thụ động tối thiểu chảy vào Việt Nam đạt khoảng 321 triệu USD.

Trong khi đó, tổng giá trị các quỹ đầu tư tham chiếu chỉ số MSCI Emering Market ước đạt 376,48 triệu USD tính đến thời điểm. hiện tại. Do đó, với tỷ trọng trên, Việt Nam có thể thu hút dòng vốn chủ động và thụ động tối đa khoảng 0,82 tỷ USD tương đương 19.684 tỷ đồng.

Đọc bài theo từ khoá

Tháng 7/2026, thanh khoản trên UPCoM tăng 10,39%, tự doanh giảm một nửa

Sở Giao dịch Chứng khoán Hà Nội (HNX) vừa cho biết thị trường UPCoM tháng 7/2026 có diễn biến giá cổ phiếu theo xu hướng giảm.

VN-Index được kỳ vọng tìm lại điểm cân bằng quanh vùng 1760 - 1780 điểm

VnEconomy giới thiệu nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường tuần từ 10-14/8/2026.

Xu thế dòng tiền: Phép thử cho sức mạnh cung cầu

Đà tăng hai tuần liên tiếp đã chững lại quanh vùng 1800 điểm của VN-Index khi áp lực chốt lời ngắn hạn xuất hiện rõ nét hơn. Nếu như nhịp tăng nhanh vừa qua bỏ lại những nhà đầu tư nghi ngờ thì nhịp điều chỉnh này sẽ là thử thách cho quyết tâm của dòng tiền.

Chứng khoán Mỹ lập kỷ lục mới nhờ dịch chuyển kỳ vọng lãi suất, giá dầu giảm 8% tuần này

Thị trường chứng khoán Mỹ tăng điểm trong phiên giao dịch ngày thứ Sáu (7/8), với chỉ số S&P 500 lập kỷ lục mới, khi báo cáo việc làm xấu hơn kỳ vọng khiến thị trường tin rằng Cục Dự trữ Liên bang Mỹ (Fed) sẽ không sớm tăng lãi suất...

Giá vàng nhảy hơn 100 USD/oz sau báo cáo việc làm yếu bất ngờ của Mỹ

Giá vàng thế giới tăng mạnh trong phiên giao dịch ngày thứ Sáu (7/8), chốt phiên với mức tăng hơn 100 USD/oz. Đây là mức cao nhất trong khoảng 7 tuần trở lại đây, khi số liệu việc làm phi nông nghiệp tháng 7 yếu hơn nhiều so với dự báo của Mỹ, làm suy giảm mạnh khả năng Cục Dự trữ Liên bang Mỹ (Fed) tăng lãi suất.

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Điểm nhấn kỳ họp Quốc hội không thường lệ lần thứ nhất

Điểm nhấn kỳ họp Quốc hội không thường lệ lần thứ nhất

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...