-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Cổ phiếu ngân hàng đã "hết vị"?

Sự tăng trưởng kéo dài suốt từ cuối năm 2023 đến đầu năm 2024 của nhóm ngân hàng đã dẫn dắt VN-Index vượt đỉnh cũ, tuy nhiên, ở thời điểm hiện tại tín hiệu chững lại của nhóm này đã xuất hiện...

Nhóm cổ phiếu ngân hàng trở thành tâm điểm của thị trường kể từ suốt cuối năm 2023 đến nay. Chỉ trong vòng một thời gian ngắn, hàng loạt cổ phiếu tăng điểm mạnh, có những cổ phiếu vượt đỉnh lịch sử như VCB, ACB, BID trong khi đó CTG, MBB về gần mức đỉnh của năm 2021. Một số cổ khác cũng có mức tăng khá tốt như TCB, STB...

Đà tăng của nhóm ngân hàng bên cạnh phản ánh đầy đủ yếu tố lợi nhuận tăng trưởng tích cực 25% trong quý 4/2023, một số nhà băng còn chia sẻ kế hoạch cổ tức rủng rỉnh trong năm 2024.

Tuy nhiên, cho đến thời điểm hiện tại, nhiều dấu hiệu cho thấy cổ phiếu nhóm này đang dần "hết vị" do thiếu động lực tăng trưởng.

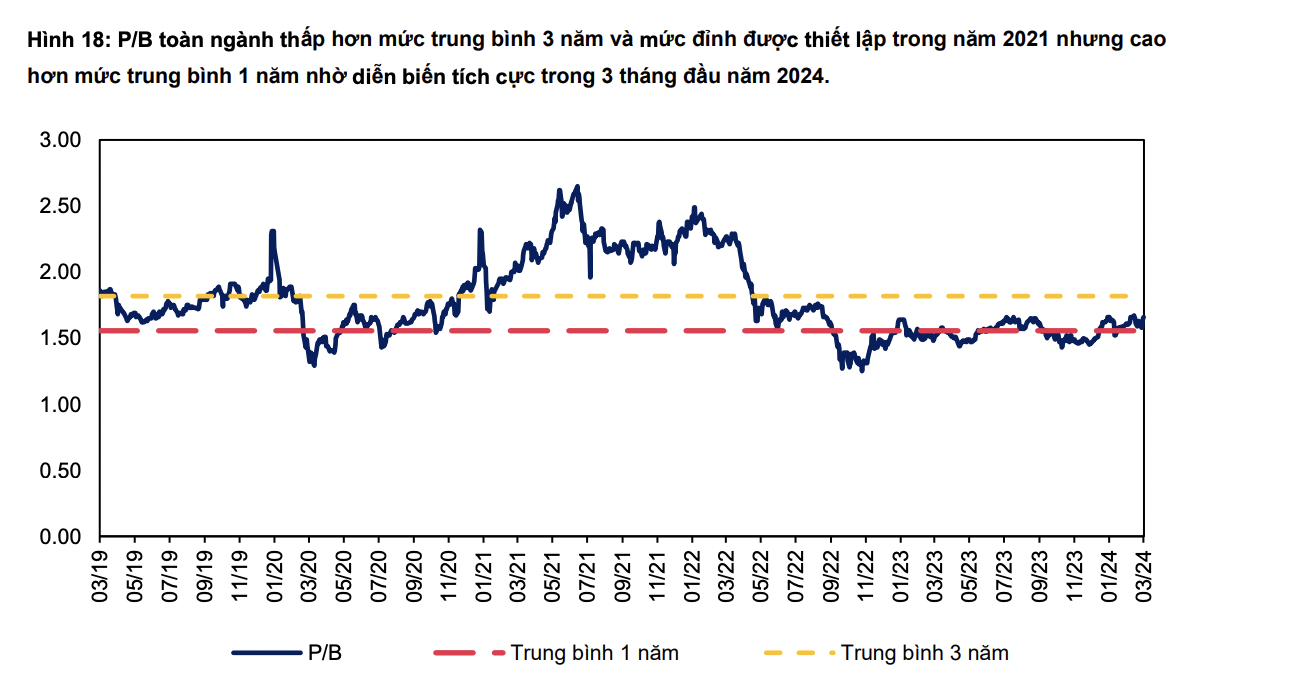

Thứ nhất, định giá không còn rẻ. Những diễn biến hết sức tích cực của toàn ngành ngân hàng trong những tháng đầu năm đã khiến định giá của toàn ngành tăng lên đáng kể so với lịch sử. Mức P/B toàn ngành hiện tại đạt 1,66, cao hơn 6,7% so với trung bình 1 năm, nhưng vẫn thấp hơn 8,7% so với trung bình 3 năm.

Theo Mirae Asset, điều này làm tăng rủi ro của các đợt điều chỉnh nhằm quay về vùng cân bằng tại những cổ phiếu này khi nhà đầu tư cố gắng hiện thực hóa lợi nhuận sau các đợt tăng giá đáng kể trước đó. Do đó, chúng tôi nhận thấy đây có khả năng là một rủi ro tiềm ẩn, khi mà bất kỳ giai đoạn điều chỉnh nào trong nhóm ngân hàng có thể gây áp lực giảm điểm cho VN-Index trong tháng 4, do tỷ trọng vốn hóa đáng kể của ngành.

Thứ hai, hạ lãi suất cho vay sẽ ảnh hưởng đến NIM ngân hàng. Theo MBS, môi trường lãi suất huy động thấp như hiện tại là điều kiện tiên quyết cần được duy trì trong 6 tháng tiếp theo khi mà nhu cầu tín dụng vẫn còn yếu. Điều này sẽ tạo động lực cho các ngân hàng hạ lãi suất cho vay nhằm kích thích nhu cầu tín dụng. COF theo đó cũng sẽ được neo giữ ở mức thấp.

Đây sẽ là cơ hội cho các ngân hàng có thể gia tăng NIM. Tuy nhiên, việc giảm lãi suất cho vay đầu ra nhằm thu hút người đi vay cũng sẽ khiến tỷ suất sinh lợi của tài sản các ngân hàng giảm theo. Do đó, những ngân hàng giảm lãi suất mạnh để thu hút tín dụng khi không có lợi thế về chi phí vốn hoặc thị phần sẽ không có được mức tăng NIM tốt, đặc biệt là những ngân hàng có quy mô nhỏ.

Trong khi đó, nợ xấu vẫn gây lên áp lực tăng trưởng lợi nhuận năm 2024. Kỳ vọng NPL toàn ngành sẽ tăng nhẹ 10-20 điểm cơ bản trong 6T2024 chủ yếu do tác động của tăng trưởng tín dụng thấp. Đối với cả năm 2024, với kỳ vọng kết quả kinh doanh khả quan, các ngân hàng sẽ tăng cường trích lập và xử lý nợ xấu để đưa mức NPL về mức tương đương cả năm 2023.

Mirae Asset cho rằng ngoài các rủi ro hiện hữu như chất lượng tài sản nội bảng suy giảm, áp lực dự phòng cao cũng khiến nhiều ngân hàng phải đưa nợ xấu ra ngoại bảng theo dõi. Ngoài ra, hiện tượng ngân hàng ghi nhận lỗ cũng đã xuất hiện trở lại sau một thời gian dài, trong khi các vấn đề tại SCB hay trái phiếu doanh nghiệp được ân hạn vẫn chưa xử lý triệt để trong thời điểm hiện tại. Vì vậy nhà đầu tư vẫn nên cẩn trọng với các rủi ro trong cả ngắn và trung hạn.

Trên thị trường, cổ phiếu ngân hàng vốn dĩ là "khẩu vị" ưa thích của nhóm các quỹ nội và quỹ ngoại. Tuy nhiên, sau một thời gian đưa lợi nhuận các quỹ tăng cao, nhóm này đang tác động tiêu cực trở lại.

Đơn cử với Pyn Elite Fund, tính đến cuối tháng 3, top 10 danh mục của quỹ gồm trong đó có đến 6 cổ phiếu ngân hàng gồm STB, HDB, MBB, CTG, TPB và OCD. Trong đó STB chiếm tỷ trọng nhiều nhất trong danh mục 14,6%; tiếp theo là HDB 10,2%; MBB 9,6%; CTG 9,4%; TPB 6,2%; OCB 3,1%. Ngoài ra các cổ phiếu còn lại gồm ACV, SHS, VHC, và DNSE.

Trong đó, top cổ phiếu tăng trưởng tốt nhất trong danh mục lại là VCI với mức tăng 18%; SHS 13.6%; Sao Mai với 12,5%; ngược lại những cổ phiếu giảm mạnh nhất lại là OCB 1,3%; SAB giảm 3,1% và TPB giảm 3,8%.

Trong khi đó, SGI Capital đã nhanh tay hơn khi bán ra chốt lời hàng loạt cổ phiếu ngân hàng. Trong tháng 3 vừa qua, SGI Capital đã bán gần hết số cổ phiếu ngân hàng trên, chỉ còn lại duy nhất ACB với tỷ trọng 6,37%. Việc bán ra hàng loạt cổ phiếu ngân hàng đã đưa tỷ trọng tiền mặt của quỹ về mức cao 57,54%. Tổng giá trị danh mục của quỹ hơn 90 tỷ đồng. Ngoài ACB, hiện tại danh mục của Ballad Việt Nam còn có BWE tỷ trọng 2%; DHG; FMC, MWG; PNJ; TLG; QTP...

Trước đó, cuối tháng 2, danh mục cổ phiếu ngân hàng của SGI Capital khi đó bao gồm một số cổ phiếu như ACB 11,29%, MSB 4,56%, CTG 9,16% , TPB 4,31%, VIB 4,21%.

Xu thế dòng tiền: Vì sao động lực vĩ mô quý 2 chưa lan tỏa đến thị trường chứng khoán?

Thị trường cuối tuần qua đón nhận số liệu vĩ mô quý 2/2026 với mức tăng trưởng GDP rất ấn tượng 8,39%, Chỉ số giá tiêu dùng (CPI) cũng quay đầu giảm so với tháng 5, lượng vốn FDI giải ngân cao… Tuy nhiên phản ứng của giới đầu tư lại khá thất vọng.

Thanh khoản về đáy gần 2 năm, dòng tiền vẫn đang đổ vào nhóm Ngân hàng, Xây dựng

Trên toàn thị trường, giá trị giao dịch khớp lệnh bình quân đạt 14.240 tỷ đồng/phiên, giảm 4,11% so với tuần trước và thấp hơn 8,17% so với trung bình 5 tuần. Đây là vùng thanh khoản thấp nhất kể từ tháng 1/2025, cho thấy dòng tiền vẫn duy trì trạng thái thận trọng.

Giá vàng tăng mạnh phiên thứ ba liên tiếp, JPMorgan Chase dự báo kém lạc quan

Giá vàng thế giới đi lên trong phiên giao dịch ngày thứ Sáu (3/7), đánh dấu phiên tăng thứ ba liên tiếp, khi nhà đầu tư giảm đặt cược vào khả năng Cục Dự trữ Liên bang Mỹ (Fed) tăng lãi suất sau các số liệu việc làm xấu hơn dự báo của nước này...

Khối ngoại bán ròng thêm 800 tỷ đồng

Khối ngoại vẫn có góc nhìn tiêu cực về thị trường chứng khoán Việt Nam, hôm nay bán ròng thêm 780,4 tỷ đồng, tính riêng giao dịch khớp lệnh thì họ bán ròng 811 tỷ đồng.

Nhiều công ty chứng khoán đầu ngành đang có định giá hấp dẫn, dư địa tăng cao khi thanh khoản bùng nổ

Nhiều công ty chứng khoán đầu ngành đang giao dịch dưới mức P/B bình quân lịch sử, mở ra dư địa tăng giá khi giá trị giao dịch duy trì ở mức cao và tiến trình nâng hạng thị trường diễn ra thuận lợi.

Nhìn lại di sản và thành tựu của Thời báo Kinh tế Việt Nam (nay là Tạp chí Kinh tế Việt Nam) trong 35 năm qua, giá trị lớn nhất không chỉ đo bằng lượng thông tin phục vụ bạn đọc hàng ngày, hàng giờ, cũng không chỉ ở tên gọi và số lượng các ấn phấm báo chí đã phát hành, mà còn được thể hiện ở tư duy bứt phá của những thế hệ lãnh đạo được giao nhiệm vụ thực hiện sứ mệnh phát triển “dòng thông tin kinh tế phục vụ công cuộc kiến tạo và phát triển đất nước”.

25/34 địa phương có mức tăng trưởng thấp hơn mục tiêu

25/34 địa phương có mức tăng trưởng thấp hơn mục tiêu

Tăng trưởng kinh tế 8,18%, chưa đạt mục tiêu đề ra là 9,7%. Có 25/34 địa phương tăng trưởng thấp hơn mục tiêu. Cơ cấu thương mại còn nhiều rủi ro. Xuất khẩu tăng cao nhưng nhập khẩu tăng nhanh hơn… Đó là những thách thức được Bộ trưởng, Chủ nhiệm Văn phòng Chính phủ Đặng Xuân Phong đề cập tại Họp báo Chính phủ thường kỳ vừa diễn ra tại Hà Nội.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...