-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Mục tiêu lạm phát 2% của Fed: Những biến số khó giải

Về lý thuyết, việc đưa lạm phát về mục tiêu 2% mà Cục Dự trữ Liên bang Mỹ (Fed) đề ra có vẻ không phải là một việc khó. Tuy nhiên tình trạng tăng giá dịch vụ và nhà ở đã cho thấy lạm phát ở hai nhóm này “cứng đầu” hơn so với lạm phát giá hàng hóa mang tính chu kỳ...

“Thủ phạm” chính khiến lạm phát ở Mỹ giảm chậm là giá dịch vụ và nhà ở còn cao, trong khi giá cả của các nhóm hàng hoá khác đã cho thấy những tín hiệu giảm đáng kể. Việc xử lý tình trạng tăng giá ở hai khu vực của nền kinh tế có lẽ không phải là một bài toán hóc búa nếu so với thời điểm mùa hè năm 2022 - khi giá cả đồng loạt leo thang ở hầu hết mọi lĩnh vực.

Nhưng trên thực tế, mục tiêu lạm phát 2% không phải là dễ đạt. Tình trạng tăng giá dịch vụ và nhà ở đã cho thấy lạm phát ở hai nhóm này “cứng đầu” hơn so với lạm phát giá thực phẩm, khí đốt hay ô tô cũ - những nhóm thường có khuynh hướng chu kỳ, tăng giảm theo sự lên xuống của nền kinh tế.

CẦN SUY THOÁI ĐỂ KIỂM SOÁT LẠM PHÁT?

Trao đổi với hãng tin CNBC, nhà kinh tế trưởng tại Mỹ của công ty GlobalData TS Lombard, ông Steven Blitz, cho rằng để kiểm soát được giá thuê nhà, giá dịch vụ y tế và các dịch vụ khác… sẽ cần tới một cuộc suy thoái. “Lạm phát sẽ không giảm về mức 2% một cách thần kỳ được”, ông Blitz nói.

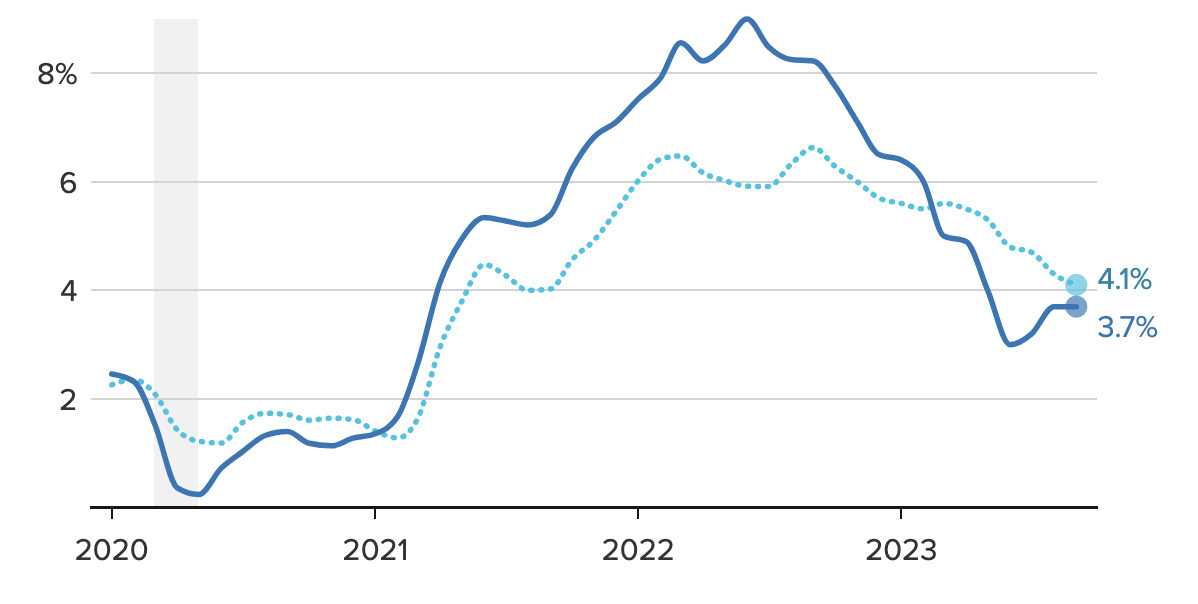

Báo cáo lạm phát do Bộ Lao động Mỹ công bố ngày 12/10 cho thấy chỉ số giá tiêu dùng (CPI) toàn phần tháng 9 tăng 3,7% so với cùng kỳ năm ngoái. CPI lõi, không bao gồm giá lương thực-thực phẩm và năng lượng, tăng 4,1% - một phần do giá xăng dầu tăng gần đây. Cả CPI và CPI lõi đều tăng mạnh hơn so với mục tiêu của Fed, nhưng cho thấy đã có nhiều tiến bộ nếu so với thời điểm mùa hè năm ngoái, khi lạm phát toàn phần vượt 9%.

Tuy nhiên, giá cả của các nhóm hàng hoá khác nhau trong rổ CPI không diễn biến đồng đều. Giá cả tại một số nhóm như ô tô cũ và dịch vụ y tế có dịu đi, nhưng các nhóm nhà ở và dịch vụ nói chung (không bao gồm dịch vụ năng lượng) chứng kiến sự gia tăng mạnh mẽ của giá cả, với mức tăng tương ứng là 7,2% và 5,7%.

Giới chuyên gia cho rằng nếu không có sự cải thiện của giá cả ở những lĩnh vực này, Fed sẽ khó sớm đạt mục tiêu lạm phát 2%.

“Các lực lượng vi mô giúp giảm lạm phát trong chỉ số CPI đang bị lấn át bởi các lực lượng vĩ mô gây tăng lạm phát, bao gồm tăng trưởng kinh tế cao hơn dự báo và tỷ lệ thấ nghiệp thấp. Những yếu tố này sẽ tiếp tục lấn át cho tới khi xảy ra suy thoái kinh tế”, ông Blitz cảnh báo.

Một thông tin khả quan là ông Blitz và nhiều chuyên gia khác cho rằng nếu suy thoái kinh tế Mỹ xảy ra, đó sẽ là một cuộc suy thoái nông và không kéo dài. Thậm chí còn có những chuyên gia có quan điểm lạc quan hơn thế. Chẳng hạn, ngân hàng Goldman Sachs cho rằng chẳng có cuộc suy thoái nào đang đợi kinh tế Mỹ cả.

Dù vậy, trước mắt, sự bấp bênh vẫn chiếm ưu thế. Lạm phát “giá cao dai dẳng” - một thước đo giá cả của những nhóm như nhà ở, một số dịch vụ và bảo hiểm - là 5,1% trong tháng 9, giảm 1 điểm phần trăm so với thời điểm hồi tháng 5, theo dữ liệu của Fed chi nhánh Cleveland. Chỉ số lạm phát linh hoạt, bao gồm các nhóm lương thực-thực phẩm, năng lượng, xe cộ và hàng may mặc, chỉ ở mức 1%. Cả hai chỉ số đều cho thấy tiến bộ, nhưng rốt cục là Fed vẫn chưa đạt được mục tiêu lạm phát 2%.

BÀI TOÁN LẠM PHÁT GIÁ NHÀ Ở

Trong bối cảnh như vậy, thị trường đang đặt ra một câu hỏi lớn là Fed sẽ làm gì tiếp theo? Liệu Fed sẽ tăng lãi suất thêm một lần nữa trong năm nay, hay chỉ giữ lập trường lãi suất cao hơn lâu hơn trong lúc chờ các diễn biến tiếp theo trong nền kinh tế?

“Lạm phát kẹt ở mức 3,7%, cùng với bản báo cáo việc làm tháng 9 tốt hơn dự báo, có thể đủ để khiến Fed tăng lãi suất thêm một lần nữa trong năm nay. Nhóm nhà ở đang là động lực chính phía sau việc lạm phát giữ ở mức cao”, nhà kinh tế trưởng Lisa Sturtevant của công ty Bright MLS nhận định.

Ảnh hưởng lớn nhất của lãi suất cao đang rơi vào thị trường bất động sản, trên phương diện doanh số bán nhà và lãi suất của các khoản vay thế chấp nhà. Tuy nhiên, do nguồn cung nhà ở Mỹ thấp, giá nhà vẫn tăng cao. Bên cạnh đó, lãi suất cao gây áp lực lên các chủ đầu tư bất động sản, có thể cản trở việc xây dựng cá dự án mới, khiến nguồn cung nhà càng bị hạn chế.

Những yếu tố này “sẽ chỉ dẫn tới nhà thuê nhà cao hơn và làm suy giảm tính hợp lý của giá nhà trong dài hạn. Lãi suất tăng đe doạ sức khoẻ của toàn bộ thị trường việc làm và nền kinh tế, cho dù thị trường việc làm và nền kinh tế đến nay vẫn chưa hấp thụ hết ảnh hưởng của việc tăng lãi suất đã có đến nay”, Giám đốc nghiên cứu Christopher Bruen của tổ chức National Multifamily Housing Council nhận định.

Nhưng quan điểm cho rằng tổng mức tăng lãi suất 5,25 điểm phần trăm từ tháng 3 năm ngoái đến nay vẫn chưa phát huy hết tác động đến nền kinh tế là một yếu tố có thể khiến Fed dừng tăng lãi suất. Tuy nhiên, cũng chính điều này lại dẫn tới nhận định rằng nền kinh tế vẫn cần hạ nhiệt thêm trước khi Fed có thể hoàn tất chặng cuối của nhiệm vụ đưa lạm phát về 2%.

Một điểm có lợi cho cuộc chiến chống lạm phát của Fed là các yếu tố gây lạm phát liên quan đến đại dịch về cơ bản đã bị loại bỏ khỏi nền kinh tế. Nhưng các yếu tố khác vẫn duy trì.

“Hiệu ứng gây lạm phát của đại dịch Covid-19 đã biến mất một cách tự nhiên trong 1 năm qua. Tuy nhiêm, giảm lạm phát về mục tiêu 2% đòi hỏi nền kinh tế phải hạ nhiệt thêm, mà đây không phải là một nhiệm vụ dễ dàng, xét tới chính sách tài khoá đã nới lỏng nhiều như thế nào, sức mạnh của người tiêu dùng, và tình hình tài chính nhìn chung khả quan của khu vực doanh nghiệp”, Giám đốc đầu tư Marta Norton của công ty Morningstar Wealth nhận định.

Giới chức Fed dự báo nền kinh tế Mỹ sẽ giảm tốc trong năm nay, nhưng rút lại nhận định cho rằng sẽ có một cuộc suy thoái nông.

Các nhà hoạch định chính sách Fed đang kỳ vọng rằng khi các hợp đồng thuê nhà hiện tại hết hạn, chúng sẽ được đàm phán lại với mức giá thuê thấp hơn, kéo lạm phát ở nhóm nhà ở xuống. Tuy nhiên, nhà kinh tế Stephen Juneau của Bank of America cho rằng Fed vẫn cần phải đợi thêm một thời gian, vì báo cáo CPI tháng 9 “là một lời nhắc nhở rằng chúng ta chưa có được những hình mẫu lịch sử tốt để dựa vào” nhằm xác định xu hướng lạm phát giá thuê nhà trong dài hạn.

Trung Quốc lần đầu tiết lộ cam kết của Mỹ về thuế quan mới

Trung Quốc cho biết Mỹ đã cam kết giới hạn phần thuế quan bổ sung mới đối với hàng hóa Trung Quốc ở mức tối đa 20%. Đây là loại thuế được đưa ra để thay thế một số biện pháp thuế quan bổ sung trước đây...

Cổ phiếu một hãng chip Trung Quốc tăng 466% trong phiên chào sàn

Cổ phiếu của hãng chip Trung Quốc CXMT tăng 466% trong phiên chào sàn tại thị trường chứng khoán Thượng Hải vào ngày thứ Hai (27/7)...

Apple vượt Nvidia về vốn hóa, trở thành công ty đắt giá nhất thế giới

Kết thúc phiên giao dịch ngày thứ Hai (27/7), Apple vượt qua Nvidia để giành lấy vị trí công ty niêm yết đắt giá nhất thế giới...

Tổng thống Trump: Mỹ đã thu về hơn 13 tỷ USD từ dầu Venezuela

Tổng thống Mỹ Donald Trump ngày thứ Hai (27/7) cho biết Washington đã thu hơn 13 tỷ USD từ việc bán dầu thô của Venezuela kể từ khi chính quyền cựu Tổng thống Nicolas Maduro bị lật đổ...

S&P 500 tăng điểm dù cổ phiếu chip vẫn giảm, giá dầu sụt 8%

Cổ phiếu chip vẫn là nhóm bị bán nhiều nhất và gây áp lực giảm nhiều nhất đối với toàn thị trường...

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Lộ trình chuyển đổi cho doanh nghiệp theo Nghị định thư Montreal

Lộ trình chuyển đổi cho doanh nghiệp theo Nghị định thư Montreal

Những cam kết trong Nghị định thư Montreal đặt ra bài toán phải chuyển đổi công nghệ cho các doanh nghiệp lĩnh vực điều hòa không khí di động, không khí gia dụng; lĩnh vực thiết bị lạnh công nghiệp, lạnh thương mại. Dự án "Quản lý bền vững các chất được kiểm soát theo Nghị định thư Montreal" vừa chính thức được khởi động nhằm hỗ trợ doanh nghiệp chuyển đổi, đáp ứng các cam kết quốc tế.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...