TẠP CHÍ ĐIỆN TỬ

TẠP CHÍ ĐIỆN TỬ

Chứng khoán

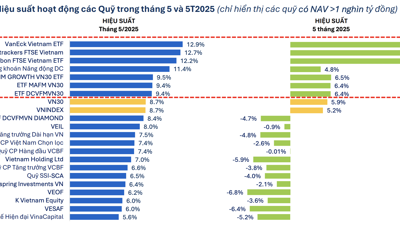

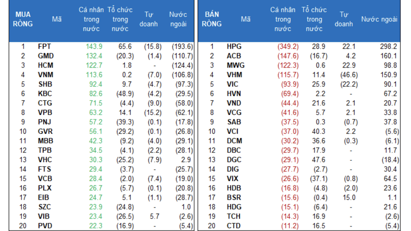

Chưa có yếu tố tích cực nào hỗ trợ thị trường vượt thành công kháng cự 1.350 trong một vài phiên tới

VN-Index tiếp tục giao dịch 1.340 – 1.355 trong phiên ngày hôm nay và đóng cửa tại mốc 1.346,83 điểm, gần như không thay đổi so với phiên trước.