-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Ba lý do khiến lợi nhuận ngân hàng suy giảm trong quý 4/2022

Thu nhập ngoài lãi chậm, các loại chi phí vốn tăng và chất lượng tài sản bắt đầu suy giảm là những yếu tố làm giảm lợi nhuận ngành ngân hàng trong thời gian tới...

Trong báo cáo vừa phát hành, Công ty Chứng khoán ACB (ACBS) thống kê tổng lợi nhuận trước thuế quý 3/2022 của 17 ngân hàng niêm yết tăng trưởng 55,7% so với cùng kỳ.

Cụ thể, tỷ lệ thu nhập lãi thuần và thu nhập ngoài lãi tăng trưởng lần lượt 31,4% và 17,4% với với cùng kỳ. Thu nhập lãi thuần tăng trưởng mạnh nhờ tăng trưởng tín dụng ở mức cao so với cùng kỳ và biên lãi ròng tăng khi các gói ưu đãi lãi vay Covid-19 dần hết hiệu lực.

Ngoài ra, việc tăng lợi nhuận còn đến từ chi phí dự phòng giảm nhẹ 1,8% so với cùng kỳ do áp lực trích lập dự phòng nợ tái cơ cấu không còn đáng kể và một số ngân hàng đã tăng cường trích lập dự phòng rủi ro nợ xấu phát sinh sắp tới.

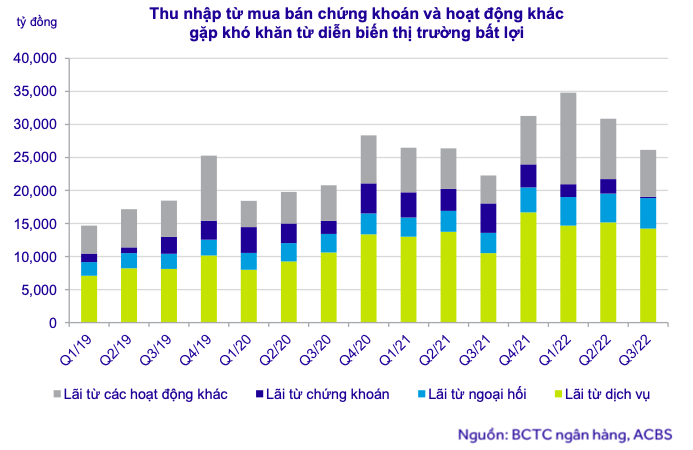

Tuy nhiên, nếu so với quý trước, lợi nhuận quý 3/2022 của các ngân hàng được theo dõi vẫn giảm khoảng 3% và chủ yếu xuất phát từ thu nhập ngoài lãi giảm 15,2%.

Đi sâu hơn, ACBS cho rằng, do thị trường chứng khoán diễn biến kém thuận lợi khiến lợi nhuận từ kinh doanh chứng khoán của các ngân hàng gần như bằng không trong quý 3/2022. Một nguyên nhân khác là thanh khoản thị trường bất động sản sụt giảm mạnh khiến hoạt động thanh lý tài sản thế chấp để thu nợ ngoại bảng của các ngân hàng gặp khó khăn.

Đáng chú ý, nhóm nghiên cứu tại ACBS còn đánh giá tốc độ tăng trưởng lợi nhuận ngành ngân hàng sẽ chậm lại kể từ quý 4/2022 bởi 3 nguyên nhân chính.

Thứ nhất, thu nhập ngoài lãi sẽ chậm lại theo khó khăn chung của thị trường bất động sản và chứng khoán. Trong đó, thu nhập từ mảng môi giới và dịch vụ ngân hàng đầu tư chịu tác động tiêu cực từ thị trường trái phiếu doanh nghiệp. Còn thanh khoản thị trường bất động sản bị tắc nghẽn gây khó khăn cho ngân hàng trong việc thanh lý tài sản thế chấp là bất động sản để thu hồi nợ ngoại bảng.

Thứ hai, mặc dù quỹ dự phòng của các ngân hàng đang khá dày và chất lượng tài sản tương đối ổn nhưng bắt đầu suy giảm. Nợ xấu sẽ tăng hơn khi các động thái kiểm soát tín dụng khiến các doanh nghiệp bất động sản khó tiếp cận nguồn vốn.

Ngoài ra, cuộc khủng hoảng niềm tin đối với kênh trái phiếu doanh nghiệp khiến kênh huy động vốn quan trọng của các doanh nghiệp bất động sản bị tắc nghẽn. Các doanh nghiệp này sẽ đối mặt với áp lực thanh toán khi trái phiếu đáo hạn và áp lực mua lại trái phiếu trước hạn để hạn chế rủi ro pháp lý.

Thứ ba, tính đến cuối tháng 10/2022, tăng trưởng huy động mới chỉ đạt 4,8%, thấp hơn nhiều so với tăng trưởng tín dụng 11,5%. Vốn huy động suy yếu khiến trạng thái thanh khoản trở nên căng thẳng và mặt bằng lãi suất tăng lên. So với thời điểm đầu năm, lãi suất huy động đã tăng 2 điểm phần trăm ở các ngân hàng quốc doanh lớn và tăng 3-4 điểm phần trăm ở các ngân hàng tư nhân nhỏ. Như vậy, chi phí vốn chắc chắn tăng theo.

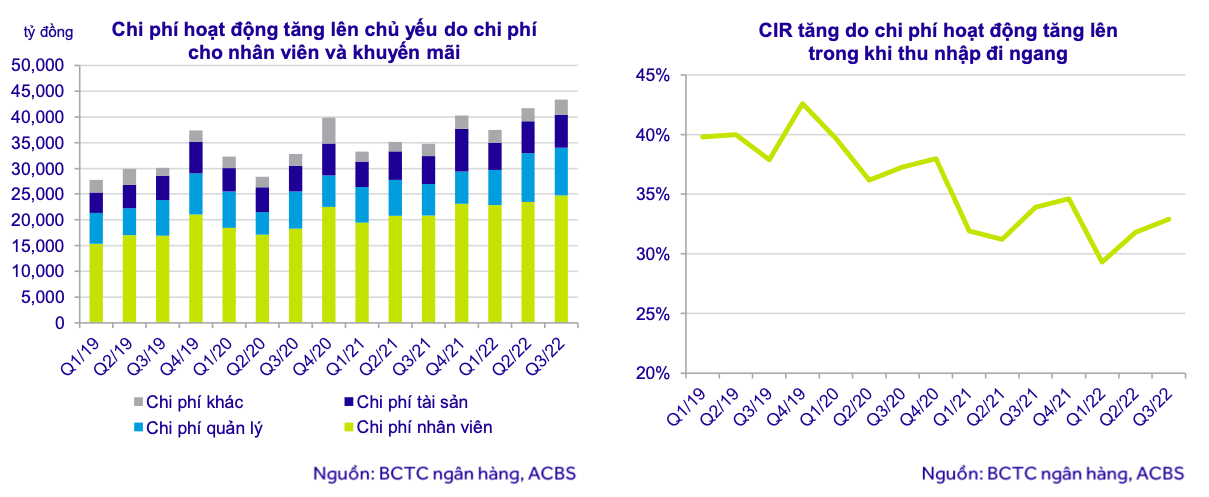

Thứ tư, chi phí hoạt động của các ngân hàng, đặc biệt là chi phí cho nhân viên sẽ tiếp tục tăng lên do xu hướng chuyển đổi số khiến các ngân hàng phải đẩy mạnh đầu tư cho cơ sở hạ tầng công nghệ và thu hút nhân sự trong lĩnh vực công nghệ thông tin và phân tích dữ liệu. Đặc biệt, việc giảm lãi suất cho vay trong 2 tháng cuối năm 2022 để hỗ trợ nền kinh tế của Vietcombank và HDBank cũng sẽ tác động tiêu cực nên NIM của các ngân hàng này trong quý 4.

Mặc dù ACBS đánh giá lợi nhuận ngành ngân hàng tăng trưởng chậm lại trong quý 4/2022 và kéo dài đến 6 tháng đầu năm 2023, tuy nhiên với định giá đang ở mức thấp, cổ phiếu ngành ngân hàng sẽ là những cơ hội đầu tư hấp dẫn cho nhà đầu tư dài hạn.

Thậm chí, trong ngắn hạn, nhóm nghiên cứu cũng cho rằng các thay đổi về chính sách và tình hình vĩ mô diễn biến theo hướng tích cực sẽ là những chất xúc tác cho giá cổ phiếu ngành ngân hàng hồi phục.

VPBank mang trải nghiệm tài chính đến Đà Nẵng

Mùa hè luôn là thời điểm Đà Nẵng sôi động với hàng loạt hoạt động văn hóa, du lịch và giải trí. Hòa vào không khí đó, chuỗi hoạt động “VPBank tới rồi, mở ‘lời’ ngay thôi” đưa trải nghiệm tài chính ra khỏi không gian giao dịch truyền thống, kết nối với người dân qua những hoạt động tương tác gần gũi.

Thúc đẩy tăng trưởng du lịch Việt Nam với các giải pháp thanh toán xuyên giới

Trong bối cảnh ngành du lịch Việt Nam ghi nhận mức tăng trưởng kỷ lục về lượng khách quốc tế, trọng tâm hiện nay không chỉ dừng lại ở việc thu hút thêm khách du lịch mà còn hướng đến tối ưu hóa giá trị kinh tế mà khách du lịch mang lại.

IVB vinh dự nhận hai giải thưởng quốc tế tại Asian Banking & Finance Awards 2026

Ngân hàng TNHH Indovina (IVB) vừa được vinh danh tại Asian Banking & Finance (ABF) Awards 2026 - chương trình thường niên tôn vinh các tổ chức tài chính tại Châu Á có sáng kiến nổi bật về đổi mới, chất lượng dịch vụ và hiệu quả hoạt động, với hai hạng mục: “SME Community Support of the Year và Digital Business Banking Initiative of the Year”.

Giá vàng tụt về gần mức 4.000 USD/oz, SPDR Gold Trust bán ròng

Giá vàng thế giới giảm trong phiên giao dịch ngày thứ Ba (28/7), có lúc về gần mốc 4.000 USD/oz, do tâm lý của nhà đầu tư trở nên thận trọng khi Cục Dự trữ Liên bang Mỹ (Fed) khởi động cuộc họp chính sách tiền tệ...

VietinBank phối hợp với VNPAY mang đến giải pháp nộp thuế số đơn giản cho hộ kinh doanh

Nộp thuế số đã trở thành một phần trong quy trình vận hành của hộ kinh doanh. Trên cơ sở đó, VNPAY và VietinBank hợp tác triển khai giải pháp thanh toán và nộp thuế số, tích hợp trên cùng một thiết bị, giúp hộ kinh doanh đơn giản hóa quy trình và nâng cao hiệu quả quản lý.

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Cơ chế mới về nhà ở thương mại và nhà ở cho thuê

Cơ chế mới về nhà ở thương mại và nhà ở cho thuê

Nhiều chính sách đột phá được đưa vào dự thảo Luật Nhà ở (sửa đổi), trong đó có việc triệt để cắt giảm thủ tục hành chính, phân cấp mạnh về địa phương. Đặc biệt là cơ chế hoàn toàn mới về nhà ở thương mại giá phù hợp và luật hóa phát triển nhà ở cho thuê.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...