-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Cầu yếu từ Trung Quốc, nhóm doanh nghiệp xuất khẩu nào gặp khó?

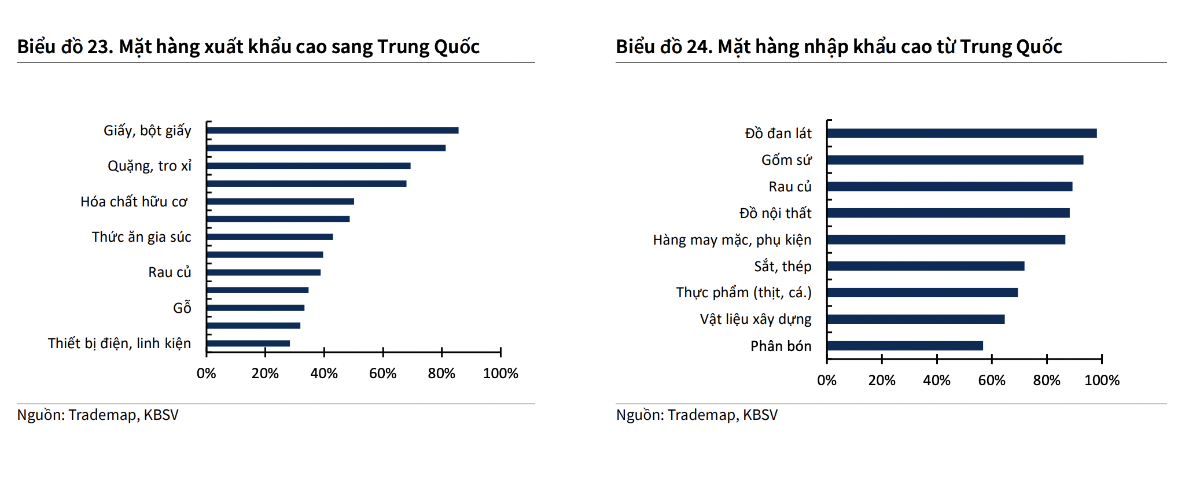

Trung Quốc tiếp tục là đối tác thương mại lớn nhất và là thị trường xuất khẩu lớn thứ hai của Việt Nam, trong khi Việt Nam tiếp tục là đối tác thương mại lớn nhất của Trung Quốc trong khu vực ASEAN. Nhu cầu yếu sẽ làm ảnh hưởng tới các ngành nghề có tỷ lệ xuất khẩu cao sang Trung Quốc như gỗ, giấy, rau củ...

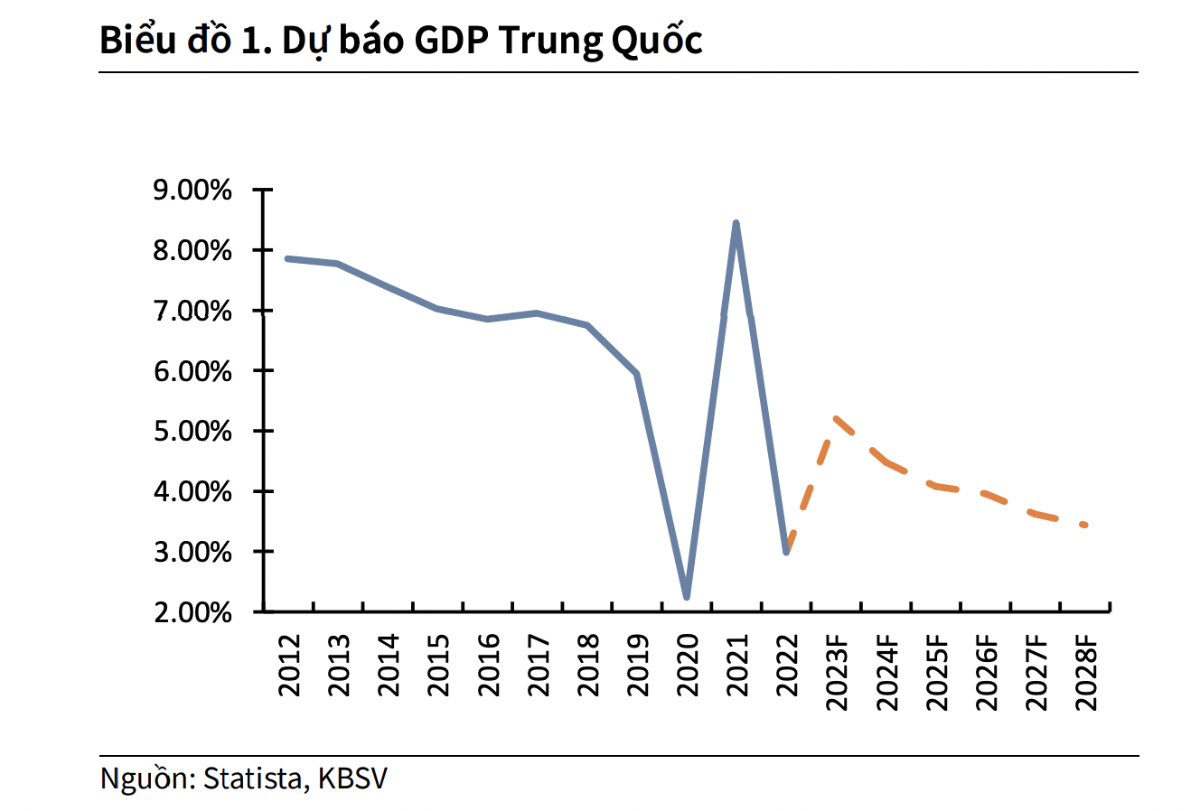

Từ đầu năm 2023, Trung Quốc hoàn toàn gỡ bỏ chính sách Zero – Covid, mở cửa nền kinh tế trở lại. Rất nhiều chuyên gia kỳ vọng vào sự phục hồi mạnh mẽ từ nhu cầu tiêu dùng “trả thù” sau 2 năm dịch bệnh. Tuy nhiên, GDP quý 2/2023 chỉ đạt 6,3%, thấp hơn kỳ vọng của thị trường là 7,3%. Với tốc độ tăng trưởng bình quân giai đoạn 1979-2019 lên tới 9,53%/năm, mục tiêu tăng trưởng 5% trong năm nay tỏ ra rất khiêm tốn khi so sánh với giai đoạn trước và cả khi so sánh với mức nền tăng trưởng thấp trong năm 2022.

Bên cạnh đó, chỉ số giá tiêu dùng CPI và Core CPI đạt -0,2% và 0,4% (YoY) trong tháng 6 làm dấy lên lo ngại về khả năng giảm phát kéo dài tại Trung Quốc. Bên cạnh yếu tố khách quan đến từ chính sách thắt chặt trên toàn cầu dẫn tới sụt giảm trong lĩnh vực xuất nhập khẩu, quốc gia này cũng đang trải qua những sự biến đổi chủ quan từ bên trong, điều có thể gây nên tình trạng trì trệ nền kinh tế kéo dài.

NGUYÊN NHÂN NÀO KHIẾN TĂNG TRƯỞNG TRUNG QUỐC SUY YẾU?

Theo đánh giá của KBSV, nguyên nhân làm sụt giảm tăng trưởng chủ yếu do các động lực tăng trưởng truyền thống đã suy yếu.

Từ khi mở cửa thương mại và cải cách nền kinh tế, Trung Quốc đã trở thành một trong những nền kinh tế phát triển nhanh nhất thế giới nhờ vào Chi tiêu khổng lồ từ Chính phủ cho cơ sở hạ tầng; Khu vực sản xuất thâm dụng lớn vốn và lao động (các ngành công nghiệp nặng, may mặc, chế biến, chế tạo..); (3) Chính sách tỷ giá hỗ trợ xuất khẩu và Các yếu tố con người. Tuy nhiên sau biến động của đại dịch Covid 19, tăng trưởng GDP của Trung Quốc chậm lại rõ nét, 6 tháng đầu năm 2023 chỉ đạt 5,5% và có khả năng rơi vào bẫy thu nhập trung bình khi những yếu tố hỗ trợ tăng trưởng giai đoạn trước dần biến mất.

Nguyên nhân đến từ rủi ro địa chính trị. Trong quá trình cải cách nền kinh tế, Chính phủ nước này đã thi hành nhiều chính sách để hỗ trợ và tạo điều kiện cho hoạt động xuất nhập khẩu và thu hút dòng vốn đầu tư nước ngoài. Quá trình này đã giúp khắc phục tình trạng méo mó trong nền kinh tế tự cung tự cấp trước đây đồng thời khi dòng vốn của các nhà đầu tư chảy vào Trung Quốc, đem theo cộng nghệ tiên tiến và cải thiện năng suất lao động.

Từ năm 1990 đến 2017, tăng trưởng xuất khẩu đạt 13.9% bình quân năm, tăng trưởng dòng vốn FDI ròng đạt 14.8%, đạt hơn 166 tỷ USD vào năm 2017. Tuy nhiên, yếu tố này không còn bền vững khi các doanh nghiệp sản xuất nước ngoài đang có xu hướng dịch chuyển ra khỏi Trung Quốc. Rủi ro địa chính trị ngày càng gia tăng, có thể kể đến chiến tranh thương mại Mỹ - Trung, giai đoạn Zero – Covid và căng thẳng địa chính trị là nguyên nhân hàng đầu cho làn sóng dịch chuyển của các doanh nghiệp để giảm thiểu rủi ro.

Thách thức về mặt chính sách. Để đối phó với tình trạng trì trệ nền kinh tế và nguy cơ giảm phát, thông thường chính phủ các nước sẽ thực hiện các biện pháp kích cầu thông qua các chính sách tài khóa (đầu tư công, giảm thuế …, cũng như ban hành nghị định, thông tư để thúc đẩy thị trường) hay chính sách nới lỏng tiền tệ ( giảm lãi suất). Tuy nhiên, Trung Quốc lại đang cùng lúc gặp khó khăn khi nhiều biện pháp để kích thích nền kinh tế còn ít dư địa để sử dụng, mà đặc biệt là kênh đầu tư công và lãi suất.

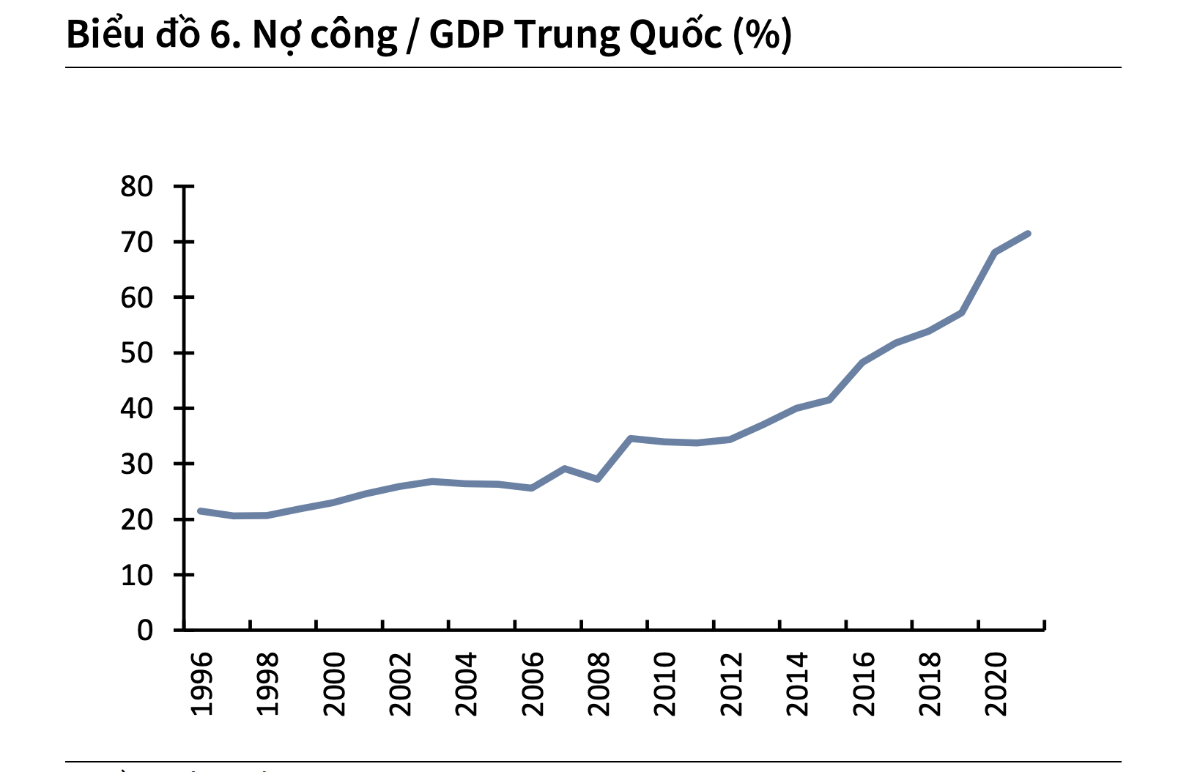

Các khoản chi tiêu khổng lồ của Chính phủ và địa phương. Từ những năm 2012, Trung Quốc đã chi tiêu rất mạnh vào đầu tư xây dựng các cơ sở hạ tầng, công trình công cộng nhằm hỗ trợ sản xuất và thúc đẩy tăng trưởng kinh tế. Điều này cũng đi kèm với nợ công của chính phủ tăng lên rất mạnh và duy trì thâm hụt ngân sách ngày một lớn.

Bên cạnh đó, chính quyền địa phương cũng đẩy mạnh đầu tư vào cơ sở hạ tầng, bằng cách chào bán những khoản “trái phiếu đặc biệt (Special bond)”, khoản mà không tính vào thâm hụt ngân sách của họ. Hiện tại, Trung Quốc không có nhiều dư địa để tung ra một gói kích thích kinh tế lớn khi nợ công đang ở mức quá cao (hơn 3,7 nghìn tỷ USD - bằng 77,1% GDP 2022) và các chính quyền địa phương không có đủ dòng tiền để chi trả các khoản lãi vay. Đồng thời, khả năng kích thích tăng trưởng từ đầu tư công sẽ rất khó thực hiện khi các công trình đã phủ khắp tất cả thành thị và cả những vùng nông thôn hẻo lánh.

Đầu tư tư nhân và tiêu dùng suy giảm. Trong khi khu vực chính phủ khó có thể tăng trưởng thêm, Trung Quốc cũng đồng thời đối mặt tình trạng suy giảm nhu cầu đầu tư từ khu vực tư nhân và nhu cầu tiết kiệm thay vì tiêu dùng từ khu vực hộ gia đình. Các doanh nghiệp đang có xu hướng giảm đầu tư do lo ngại tình trạng thừa năng suất ở nhiều ngành công nghiệp (thép, xi măng, năng lượng, chế biến chế tạo… ) và nhu cầu tiêu dùng yếu ở cả thị trường nội địa và thị trường quốc tế khi chỉ số PMI và doanh số bán lẻ đều cho thấy những dấu hiệu “yếu hơn kì vọng”.

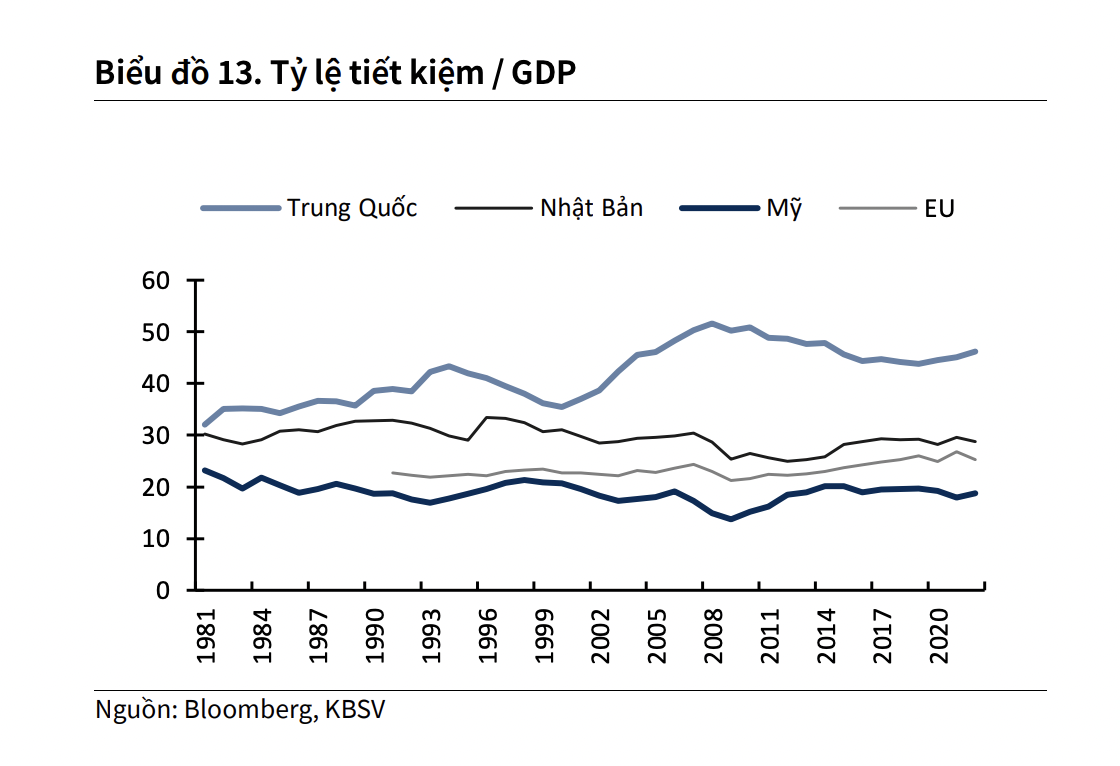

Bên cạnh đó, Trung Quốc còn có tỷ trọng tiết kiệm cao nhất trong các nền kinh tế lớn, điều này hỗ trợ cho các khoản vay đầu tư mở rộng trong giai đoạn tăng trưởng mạnh mẽ trước đó. Một trong những lí do chính của tỷ lệ tiết kiệm cao là yếu tố văn hoá phương Đông, đề cao tính tiết kiệm so với phương Tây.

Trong giai đoạn Covid 19, chi tiêu hộ gia đình đã vượt xa thu nhập khiến vay nợ trong giai đoạn này tăng cao. Theo đó, dù lãi suất hiện tại thấp kỷ lục, các hộ gia đình cũng không có nhu cầu vay thêm, khiến các chính sách tiền tệ kích cầu kém phát huy tác đụng. Tâm lý người tiêu dùng và nhà sản xuất tại Trung Quốc vẫn rất thận trọng và tỷ lệ thất nghiệp ở thanh niên cao, khiến cho cho triển vọng về hồi phục nhu cầu nội địa rất mù mờ.

Nếu loại trừ giai đoạn Covid (2020-2022), tăng trưởng cung tiền (M2) đã có xu hướng tăng chậm đáng kể từ những năm 2008, khi các doanh nghiệp sản xuất đang có xu hướng giảm đầu tư.

Dư địa hạ lãi suất không còn nhiều. Để duy trì tăng trưởng cao và kích thích nền kinh tế, PBoC đã duy trì nền lãi suất thấp từ những năm 2016, khi giảm lãi suất chính sách cho các khoản vay mua nhà kỳ hạn dưới 5 năm và trên 5 năm lần lượt từ 4% và 4,5% xuống 2,75% và 3,25%.

Điều này đã làm thị trường bất động sản tăng trưởng nóng và cuối cùng lại tác động tiêu cực tới các hộ gia đình khi chi phí mua nhà trở nên quá đắt đỏ. Nỗ lực kiềm chế thị trường bất động sản đang mắc nợ cao của chính phủ bằng quy định “3 làn ranh đỏ” đã khiến thị trường bất động sản ở đất nước này rơi vào khủng hoảng từ năm 2020 và vẫn chưa cho thấy dấu hiệu phục hồi.

Bên cạnh đó, PBoC mới đây cũng đã tiếp tục hạ lãi suất cho vay cơ bản kỳ hạn 1 năm nhằm kích thích nền kinh tế, đi ngược với chính sách thắt chắt ở hầu hết các khu vực. Hệ quả của quá trình nới lỏng tiền tệ là tỷ giá đã mất giá 4% so với đầu năm.

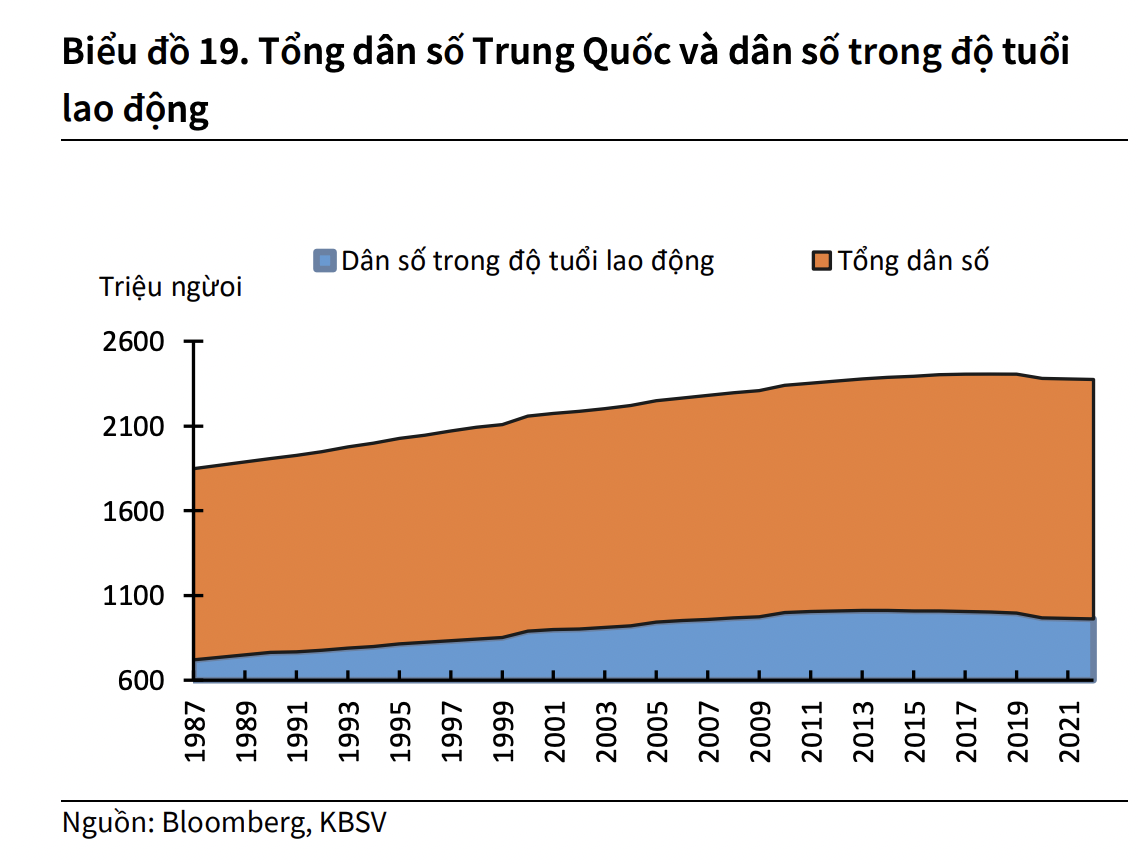

Chi phí nhân công không còn rẻ. Lao động giá rẻ đã thực sự tạo ra sự khác biệt lớn trong trước những năm 2006, tuy nhiên hiện tại tiền lương tại Trung Quốc đã bắt kịp các nước đang phát triển. Hiện tại, lương của lao động sản xuất tại Trung Quốc cao gấp 2,5 lần Mexico, gấp 5 lần Ấn Độ và Việt Nam. Điều này không chỉ do tay nghề cải thiện và quy mô sản xuất tăng trưởng mạnh mẽ, mà còn đến từ yếu tố nhân khẩu học khi dân số Trung Quốc đang già đi nhanh chóng.

Già hóa dân số đang tăng nhanh trong những năm gần đây bất chấp áp dụng chính sách hai con và ba con, thậm chí mức sinh của Trung Quốc còn giảm sâu chỉ còn 1,16 năm 2021 – mức sinh thấp nhất lịch sử.

Quá trình lão hóa sẽ tiếp tục diễn ra rất nhanh trong 20 – 30 năm tới và dân số được dự báo sẽ giảm một nửa trong 45 năm tới (Theo Jiang Quanbao, Tạp chí Đại học Tài chính và Kinh tế Tây An). Mức chi phí sống đắt đỏ (đặc biệt là giá nhà đất), gánh nặng kinh tế khi có con và những quan điểm sống trong thời đại mới đang là tác nhân khiến tỷ lệ sinh giảm đáng kể. Theo một cuộc điều tra gần đây tại Trung Quốc, có gần 50% phụ nữ trẻ không có ý định kết hôn, con số này với nam giới là 25%. Dân số già hóa khiến các chế độ phúc lợi tăng và lực lượng lao động giảm đi, đồng thời giảm sức cầu tiêu dùng nội địa sẽ ảnh hương tương đối lớn tới GDP của Trung Quốc.

NHIỀU BIỆN PHÁP KÍCH THÍCH KINH TẾ

Trước sự phục hồi kém hơn kỳ vọng sau quý 1 khởi sắc và rủi ro giảm phát, chính phủ Trung Quốc đã thi hành nhiều biện pháp để kích thích nền kinh tế, bao gồm các đợt hạ lãi suất chính sách và các biện pháp hỗ trợ thị trường bất động sản, thị trường ô tô như giảm thuế, gia hạn nợ…

Tuy nhiên, KBSV cho rằng tác động của những chính sách này là tương đối hạn chế vì vấn đề chính nằm ở phía cầu. Những thách thức của nền kinh tế Trung Quốc không mang tính chu kỳ mà thuộc về cấu trúc nền kinh tế. Dù muốn hay không, kinh tế Trung Quốc cũng đang trong quá trình dịch chuyển khỏi nền kinh tế tăng trưởng nhanh nhờ bất động sản và xuất khẩu. Vì vậy, các nhà hoạch đính chính sách phải nghĩ đến những giải pháp dài hơi hơn, nhằm tái cấu trúc lại nền kinh tế.

Theo đó, để đối phó với khả năng trì trệ nền kinh tế kéo dài, Trung Quốc đã nỗ lực tái thiết cả về mặt xã hội và kinh tế. Cụ thể, để khắc phục tình trạng già hóa dân số nhanh chóng, ngày 31/5 Trung Quốc đã cho phép sinh con thứ ba, cũng như ban hành hàng loạt giải pháp như hủy bỏ thu phí với công dân sinh vượt quá số con quy định, giảm chi phí học tập, trợ cấp các chi phí chăm sóc, nhà trẻ….

Bên cạnh giải pháp về mặt xã hội, kế hoạch “Made in China 2025” cũng thể hiện mục tiêu đưa Trung Quốc từ một quốc gia sản xuất trong các ngành lắp ráp, chế tạo ít giá trị gia tăng và các ngành công nghiệp nặng gây ảnh hưởng lớn tới môi trường lên tập trung sản xuất các ngành công nghệ cao như ô tô điện, viễn thông, rô bốt, trí tuệ nhân tạo, chất bán dẫn đi kèm với sự mở rộng kiểm soát của Chính phủ với các lĩnh vực này.

Mục tiêu của Trung Quốc là giảm sự phụ thuộc vào công nghệ nước ngoài và tiến đến dẫn đầu sản xuất công nghệ trên toàn cầu. Tuy nhiên, kế hoạch của Trung Quốc đang bị lên án gay gắt từ phía Hoa Kỳ và các nước có nền công nghệ tiên tiến, khi các chính sách dựa trên sự phân biệt đối xử đối với đầu tư nước ngoài, buộc chuyển giao công nghệ, đánh cắp tài sản trí tuệ, gián điệp mạng, đều là yếu tố khơi mào cho cuộc chiến thương mại Mỹ Trung và các quan chức tại Mỹ đều coi kế hoạch của Trung Quốc là một vấn đề an ninh quốc gia.

TÁC ĐỘNG TỚI VIỆT NAM

Theo KBSV, kinh tế Trung Quốc tăng trưởng chậm lại sẽ tác động tới Việt Nam. Sự suy yếu trong nhu cầu tiêu dùng tại Trung Quốc tác động tới đà hồi phục của kinh tế toàn cầu, từ đó tạo áp lực giảm giá lên nhiều hàng hóa.

Trong năm 2022, Trung Quốc tiếp tục là đối tác thương mại lớn nhất và là thị trường xuất khẩu lớn thứ hai của Việt Nam, trong khi Việt Nam tiếp tục là đối tác thương mại lớn nhất của Trung Quốc trong khu vực ASEAN. Nhu cầu yếu sẽ làm ảnh hưởng tới các ngành nghề có tỷ lệ xuất khẩu cao sang Trung Quốc như gỗ, giấy, rau củ.

Thêm vào đó, việc đồng CNY giảm giá mạnh cũng đang gây áp lực lên hoạt động thương mại 2 nước khi mà áp lực nhập siêu từ Trung Quốc gia tăng do hàng hoá nhập khẩu từ Trung Quốc trở nên rẻ hơn. Các sản phẩm bị ảnh hưởng như hàng nông lâm thủy sản, đồ nội thất, sắt thép, vật liệu xây dựng… Đồng thời, tỷ giá trong nước cũng chịu áp lực tăng từ diễn biến giảm sâu của CNY.

Tuy nhiên, sự suy yếu của kinh tế Trung Quốc cũng phần nào làm giảm rủi ro lạm phát trên toàn cầu nói chung và Việt Nam nói riêng, tạo điều kiện cho các chính sách tiền tệ nới lỏng và chính sách tài khóa hỗ trợ kinh tế phục hồi.

Mặc dù vậy, nhìn ở góc độ tích cực, quá trình chuyển dịch nền kinh tế của Trung Quốc sẽ làm xáo trộn chuỗi giá trị và cung ứng trên toàn cầu, bên cạnh các yếu tố thuộc về cấu trúc và rủi ro địa chính trị còn dai dẳng sẽ là động cơ để các nhà sản xuất tìm kiếm các thị trường mới để đặt nhà máy sản xuất, trong đó có Việt Nam. Đi kèm với sự tập trung vào các ngành công nghệ cao, các lĩnh vực chế biến chế tạo và công nghiệp nặng sẽ dần bị thu hẹp sẽ là điều kiện cho Việt Nam có thể mở rộng và tiếp tục duy trì tăng trưởng khi tỷ trọng sản xuất hàng xuất khẩu với nhóm đối tượng này là tương đối lớn.

Đọc bài theo từ khoá

Triển vọng lãi suất Fed gây đảo lộn tỷ giá nhiều đồng tiền

Sự thay đổi trong triển vọng lãi suất của Mỹ đang gây ra những biến động đáng kể trên thị trường ngoại hối toàn cầu, đặc biệt là đối với các đồng tiền của các thị trường mới nổi và các nước xuất khẩu nhiều tài nguyên thiên nhiên...

Indonesia đối mặt rủi ro lớn nếu MSCI hạ xếp hạng thị trường

Indonesia đã mất nhiều thập kỷ để khẳng định vị thế là một trong những thị trường mới nổi quan trọng nhất thế giới. Tuy nhiên, nền kinh tế lớn nhất Đông Nam Á hiện đối mặt nguy cơ bị MSCI hạ xếp hạng xuống nhóm thị trường cận biên...

Đồng yên Nhật mất giá: Cảnh báo, can thiệp, tăng lãi suất đều không có tác dụng

Xu hướng mất giá của đồng yên Nhật Bản tiếp tục duy trì, đưa đồng tiền này xuống mức gần thấp nhất 40 năm...

Sức ép tái cơ cấu đẩy thanh khoản tăng, khối ngoại bán ròng hơn 1.600 tỷ

Áp lực của hoạt động tái cơ cấu quỹ cuối phiên hôm nay giúp nhà đầu tư có điều kiện giải ngân tốt hơn khi giá lao dốc mạnh. Tuy nhiên độ rộng quá hẹp và cổ phiếu “đỏ đậm” lúc đóng cửa cho thấy bên mua chủ yếu chọn giá thấp.

DNSE chính thức khởi động cuộc thi "Marathon Chứng khoán mùa 2"

Tiếp nối thành công của mùa giải đầu tiên, Chứng khoán DNSE vừa chính thức khởi động Marathon Chứng khoán mùa 2 với thể thức mới - Marathon Tiếp sức 2026, tổng giá trị giải thưởng hấp dẫn lên tới gần 550 triệu đồng.

Trên chặng đường 35 năm hình thành và phát triển, Tạp chí Kinh tế Việt Nam/VnEconomy, trước đây là Thời báo Kinh tế Việt Nam, đã không ngừng nỗ lực tập trung vào các sản phẩm báo chí chất lượng, chuyên sâu, gắn chặt với thực tiễn của doanh nghiệp, lắng nghe những khó khăn, rào cản về chính sách đang tác động đến sự phát triển của doanh nghiệp, từ đó đưa ra kiến nghị, giải pháp nhằm tháo gỡ những bất cập ở cả cấp độ chính sách vĩ mô lẫn hoạt động sản xuất kinh doanh, thực hiện sứ mệnh phản ánh và đồng hành cùng tiến trình phát triển của đất nước.

Nhận diện cơ hội và thách thức trong xây dựng mô hình phát triển mới

Nhận diện cơ hội và thách thức trong xây dựng mô hình phát triển mới

Nhận diện đầy đủ các cơ hội, thách thức mà khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số đặt ra cho việc xây dựng mô hình phát triển Việt Nam, gắn tăng trưởng kinh tế với đổi mới quản trị quốc gia và cải thiện chất lượng đời sống nhân dân đang là vấn đề quan trọng được cấp thiết làm rõ.

Nhận diện cơ hội và thách thức trong xây dựng mô hình phát triển mới

Nhận diện đầy đủ các cơ hội, thách thức mà khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số đặt ra cho việc xây dựng mô hình phát triển Việt Nam, gắn tăng trưởng kinh tế với đổi mới quản trị quốc gia và cải thiện chất lượng đời sống nhân dân đang là vấn đề quan trọng được cấp thiết làm rõ.

Đảng Cộng sản Việt Nam - Đại hội XIV

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến...

Bầu cử đại biểu Quốc hội khóa XVI và đại biểu HĐND các cấp nhiệm kỳ 2026-2031

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố...

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...