-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

CEO Maersk nói gián đoạn ở Biển Đỏ kéo dài tới quý 3, cổ phiếu vận tải biển còn neo cao nữa?

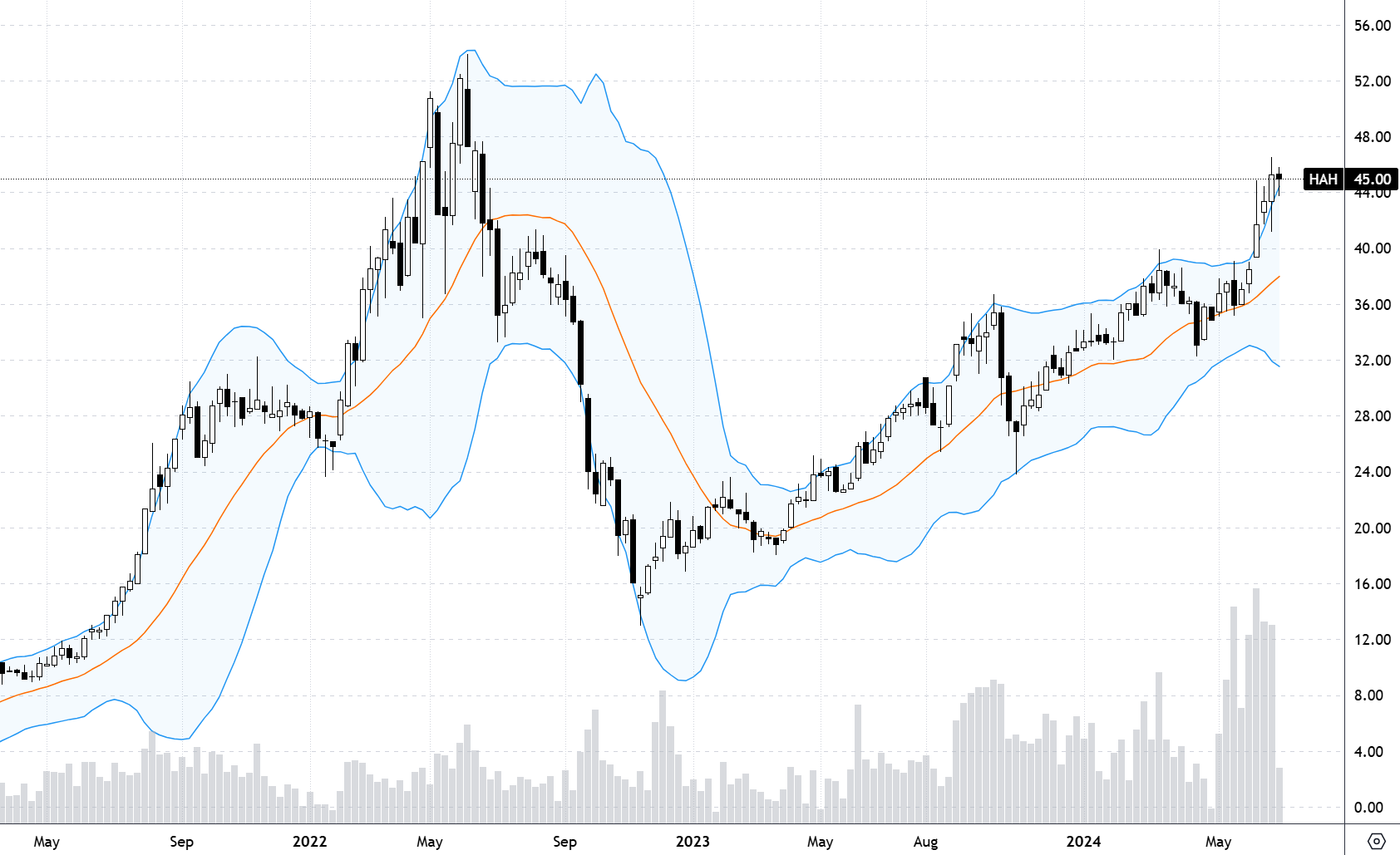

Tình hình giá cước vận tải biển tăng mạnh đã thúc đẩy tâm lý tích cực của nhà đầu tư khi đẩy mạnh sở hữu cổ phiếu ngành cảng biển. Tại thị trường chứng khoán Việt Nam, giá cổ phiếu nhóm cảng biển như HAH của Vận tải Hải An đã tăng mạnh thời gian qua...

Những tháng tới sẽ là thách thức với các hãng vận tải và doanh nghiệp, khi các gián đoạn trong vận chuyển container qua Biển Đỏ tiếp tục diễn ra vào quý 3, Vincent Clerc, CEO của công ty vận tải biển Maersk vừa đưa nhận định, theo Reuters.

Kể từ tháng 12, Maersk và các công ty vận tải khác đã chuyển hướng các tàu đi vòng quanh Mũi Hảo Vọng của châu Phi để tránh các cuộc tấn công của các phiến quân Houthi ở Biển Đỏ, và thời gian hành trình lâu hơn đã đẩy giá cước vận tải lên cao hơn.

"Càng kéo dài, chi phí của chúng tôi càng lớn", CEO của Maersk nói như vậy tại một sự kiện trực tuyến gần đây với khách hàng.

"Chúng tôi vẫn chưa biết chính xác bao nhiêu trong số các chi phí này chúng tôi sẽ thu hồi được và trong bao lâu. Mức giá cao hơn mà chúng tôi đang thấy hiện nay chỉ là tạm thời," ông Clerc nói thêm.

Tình hình giá cước vận tải biển tăng mạnh đã thúc đẩy tâm lý tích cực của nhà đầu tư khi đẩy mạnh sở hữu cổ phiếu ngành cảng biển. Tại thị trường chứng khoán Việt Nam, giá cổ phiếu nhóm cảng biển như HAH của Vận tải Hải An đã tăng một mạch từ vùng giá 34.000 đồng/cổ phiếu trong tháng 4 hiện tại lên 45.000 đồng/cổ phiếu, tương ứng mức tăng giá lên tới 32%.

Giá cước nội địa của HAH hiện đã được điều chỉnh tăng 10% so với cùng kỳ. Theo Chứng khoán KBSV, dự kiến giá cước vận tải của Hải An sẽ tiếp tục tăng về cuối năm, giá trung bình năm 2024 cao hơn 15% mức trung bình 2023 do chịu tác động từ lo ngại nguy cơ thiếu hụt container rỗng và nhu cầu về tàu biển cao trên thế giới.

Sản lượng khai thác tàu của HAH kì vọng hồi phục mạnh so với 2023, dự kiến tổng sản lượng vận tải 2024 đạt hơn 525.000 Teu tăng 20% so với cùng kỳ do nhu cầu vận tải hồi phục, tuyến tàu mới liên tục được bổ sung, mở rộng và HAH tiếp nhận 3 tàu đóng mới trong 2024.

Nhận định chung về nhóm cảng biển, theo Chứng khoán TPS, năm 2024, dự báo thị trường vận tải container toàn cầu sẽ đón nhận thêm 478 tàu mới, tương đương 3,1 triệu TEU tăng 41%, trong khi đó, công suất tàu phá dỡ dự kiến sẽ chậm lại do nhu cầu vận tải phục hồi; Xung đột tại biển Đỏ. Do đó, tổng công suất toàn cầu dự kiến sẽ tăng thêm 10% trong 2024.

Xung đột tại biển Đỏ đã khiến cho tuyến đường đi qua Suez gặp nhiều rủi ro, do đó các hãng tàu đã phải lựa chọn đi vòng qua Mũi Hảo Vọng khiến cho tuyến đường vận chuyển từ Châu Á – EU dài hơn, do đó để đáp ứng nhu cầu vận chuyển hàng hóa được dự kiến tăng cao trong mùa cao điểm, các hãng tàu sẽ phải cần thêm nhiều tàu hàng hơn. Dù trong năm nay thị trường dự kiến sẽ đón lượng cung tàu cao kỷ lục, song TPS cho rằng tình trạng dư cung có thể chưa quá nghiêm trọng cho đến khi tình trạng xung đột tại biển Đỏ được giải quyết.

Nhiều yếu tố giúp giá cước vận tải duy trì ở ngưỡng cao gồm: Xung đột khu vực biển Đỏ chưa có dấu hiệu hạ nhiệt khi lực lượng Houthi trong thời gian gần đây liên tục tuyên bố mở rộng phạm vi tấn công ra khu vực biển Ấn Độ Dương và Địa Trung Hải. Điều này tiếp tục gây thêm áp lực cho ngành vận tải biển.

Nhu cầu hàng hóa phục hồi, giá cước thường có xu hướng tăng trong mùa cao điểm Q3, Q4; Đang có dấu hiệu thiếu container tại các cảng xuất lớn, điều này sẽ gây áp lực mạnh lên giá cước khi bước vào mùa cao điểm.

Ở trong nước, các yếu tố hỗ trợ cho ngành cảng biển Việt Nam vẫn đang được duy trì: Áp lực lạm phát trên toàn cầu hạ nhiệt; Mỹ có thể công nhận Việt Nam là nền kinh tế thị trường vào tháng 06/2024; Doanh số bán lẻ Trung Quốc duy trì đà tăng trưởng tích cực; Thị trường bắt đầu bước vào mùa cao điểm Q3 và Q4, đây là giai đoạn các nhà nhập khẩu chuẩn bị nguồn cung hàng hóa cho dịp Lễ.

Giá cước xếp dỡ cảng nước sâu tăng 10% theo Thông tư 39/2023 hiệu lực từ 15/02/2024.

Với nhóm vận tải biển, TPS duy trì triển vọng khả quan trong nửa cuối năm 2024 nhờ áp lực lạm phát trên toàn cầu hạ nhiệt, nhu cầu tại thị trường Trung Quốc phục hồi khi những chính sách hỗ trợ nền kinh tế đã bắt đầu “thẩm thấu”.

Hoạt động thương mại khu vực Châu Á được dự báo sẽ tăng trưởng ổn định trong 2024. Giá cước neo cao sẽ tác động tích cực đến các doanh nghiệp vận tải biển có hoạt động cho thuê tàu như HAH.

Tuy nhiên, TPS vẫn lưu ý về tình trạng dư cung tàu container trên thị trường nội địa, khi trong Q1/24 HAH đã đón thêm 01 tàu kích cỡ 1800 TEU được đưa vào khai thác tuyến Bắc – Nam, dự kiến HAH sẽ đón thêm 01 tàu có kích cỡ tương tự vào cuối tháng 5/2024, điều này sẽ tiếp tục gây áp lực lên giá cước nội địa.

Dù vậy, không loại trừ khả năng các chủ tàu gia tăng cho thuê trên thị trường quốc tế sẽ giúp cải thiện giá cước nội địa, trong trường hợp giá cho thuê quốc tế neo cao và kéo dài.

Đọc bài theo từ khoá

Dư nợ margin kỷ lục hơn 446 nghìn tỷ đồng, phần lớn tập trung vào hoạt động cho vay theo "deal" riêng

Theo thông tin thị trường, tính đến hết quý 2/2026, các công ty chứng khoán có hoạt động cho vay theo deal lớn như VPX và TCX đã tăng quy mô cho vay ký quỹ.

Blog chứng khoán: Hành trình dò đáy chưa kết thúc

Nhịp phục hồi thất bại hôm nay cho thấy bên bán vẫn tranh thủ cắt lỗ trong khi bên mua đủ kiên nhẫn để chờ đợi.

Áp lực cắt lỗ xuất hiện, nhịp phục hồi thất bại

Không ít nhà đầu tư lợi dụng giá hồi kỹ thuật hôm nay đã cắt lỗ giá tốt. Áp lực này mạnh lên rõ rệt trong phiên chiều, đẩy giá cổ phiếu đảo chiều giảm trở lại trên diện rộng sau phiên sáng giằng co.

Các đợt IPO sắp tới cần doanh nghiệp tốt, định giá hợp lý và phân phối minh bạch

Các đợt IPO sắp tới cần có doanh nghiệp tốt, định giá hợp lý, phân phối minh bạch và câu chuyện tăng trưởng đủ thuyết phục.

Dòng tiền quá yếu, đà phục hồi “lịm” dần

Sau phiên bán tháo dữ dội hôm qua thị trường đã cố gắng hồi phục sáng nay, nhưng dòng tiền không chấp nhận. Thanh khoản sụt giảm 17% so với sáng hôm qua và gần như tất cả cổ phiếu đều trượt giảm dần. VN-Index từ chỗ tăng gần 7 điểm đã quay đầu giảm 8,88 điểm.

Theo thống kê mới nhất từ Bộ Tài chính, hiện cả nước có 859.048 doanh nghiệp đang hoạt động sản xuất kinh doanh, trong đó doanh nghiệp nhỏ và vừa chiếm khoảng 97%. Đảng và Nhà nước ta đã ban hành nhiều chủ trương, chính sách hỗ trợ khu vực kinh tế này, nhưng trong quá trình thực thi vẫn còn nhiều điểm nghẽn cần sớm được tháo gỡ.

Những điểm nghẽn trong thực thi chính sách hỗ trợ doanh nghiệp nhỏ và vừa

Những điểm nghẽn trong thực thi chính sách hỗ trợ doanh nghiệp nhỏ và vừa

Theo thống kê mới nhất từ Bộ Tài chính, hiện cả nước có 859.048 doanh nghiệp đang hoạt động sản xuất kinh doanh, trong đó doanh nghiệp nhỏ và vừa chiếm khoảng 97%. Đảng và Nhà nước ta đã ban hành nhiều chủ trương, chính sách hỗ trợ khu vực kinh tế này, nhưng trong quá trình thực thi vẫn còn nhiều điểm nghẽn cần sớm được tháo gỡ.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...