-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Cổ phiếu thép 2025: Cơ hội từ các biện pháp phòng vệ thương mại

Quan trọng nhất cho ngành thép năm 2025 là áp lực từ thép nhập khẩu có thể giảm bớt nhờ các biện pháp bảo hộ. Sản lượng thép nhập khẩu vào Việt Nam trong 11 tháng 2024 tăng mạnh 33% lên 16,17 triệu tấn. Áp lực cạnh tranh sẽ dịu bớt nếu Việt Nam có thể áp dụng nhiều biện pháp bảo hộ hơn...

Cổ phiếu ngành thép đã ghi nhận hiệu suất vượt trội hơn so với VN-Index trong nửa đầu năm 2024, chủ yếu nhờ lợi nhuận tăng trưởng mạnh. Tuy nhiên, đà tăng đã giảm dần trong nửa cuối năm, do tăng trưởng lợi nhuận chậm lại và một số công ty bắt đầu ghi nhận sự sụt giảm đáng kể so với quý trước hoặc thậm chí ghi nhận lỗ trong quý 3.

Trước đó, cổ phiếu ngành thép cũng đã chứng kiến sự phục hồi rất mạnh trong năm 2023. Do đó, mặc dù hầu hết các công ty thép đều đạt được tăng trưởng mạnh trong năm 2024 so với năm 2023 nhưng giá cổ phiếu nhìn chung trong 12 tháng vẫn thấp hơn so với thị trường chung, chỉ tăng hơn 5%.

Nhận định về triển vọng cổ phiếu ngành thép trong năm 2025, SSI Research cho rằng động lực chính cho ngành thép đến từ thị trường nội địa.

Sản lượng xuất khẩu có thể chậm lại do sự gia tăng các rào cản thuế trên toàn cầu. Theo Hiệp hội Thép Thế giới, nhu cầu thép toàn cầu dự kiến sẽ phục hồi 1,2% trong năm 2025 sau khi giảm 0,9% trong năm 2024. Nhu cầu từ các thị trường xuất khẩu chính, như Châu Âu, Hoa Kỳ và ASEAN, dự kiến sẽ tăng từ 2% đến 3,5% so với cùng kỳ do kỳ vọng về việc nới lỏng chính sách tiền tệ toàn cầu.

Tuy nhiên, xuất khẩu thép có thể đối mặt với nhiều áp lực hơn từ chính sách bảo hộ trên toàn cầu. Một trong những vụ việc đáng chú ý là cuộc điều tra chống bán phá giá của Bộ Thương mại Hoa Kỳ đối với thép chống ăn mòn (CORE) nhập khẩu từ Việt Nam, cùng với 9 quốc gia khác. Hoa Kỳ chiếm 14,4% xuất khẩu thép của Việt Nam trong 9T2024, đứng sau Châu Âu (22,4%) và ASEAN (25,2%).

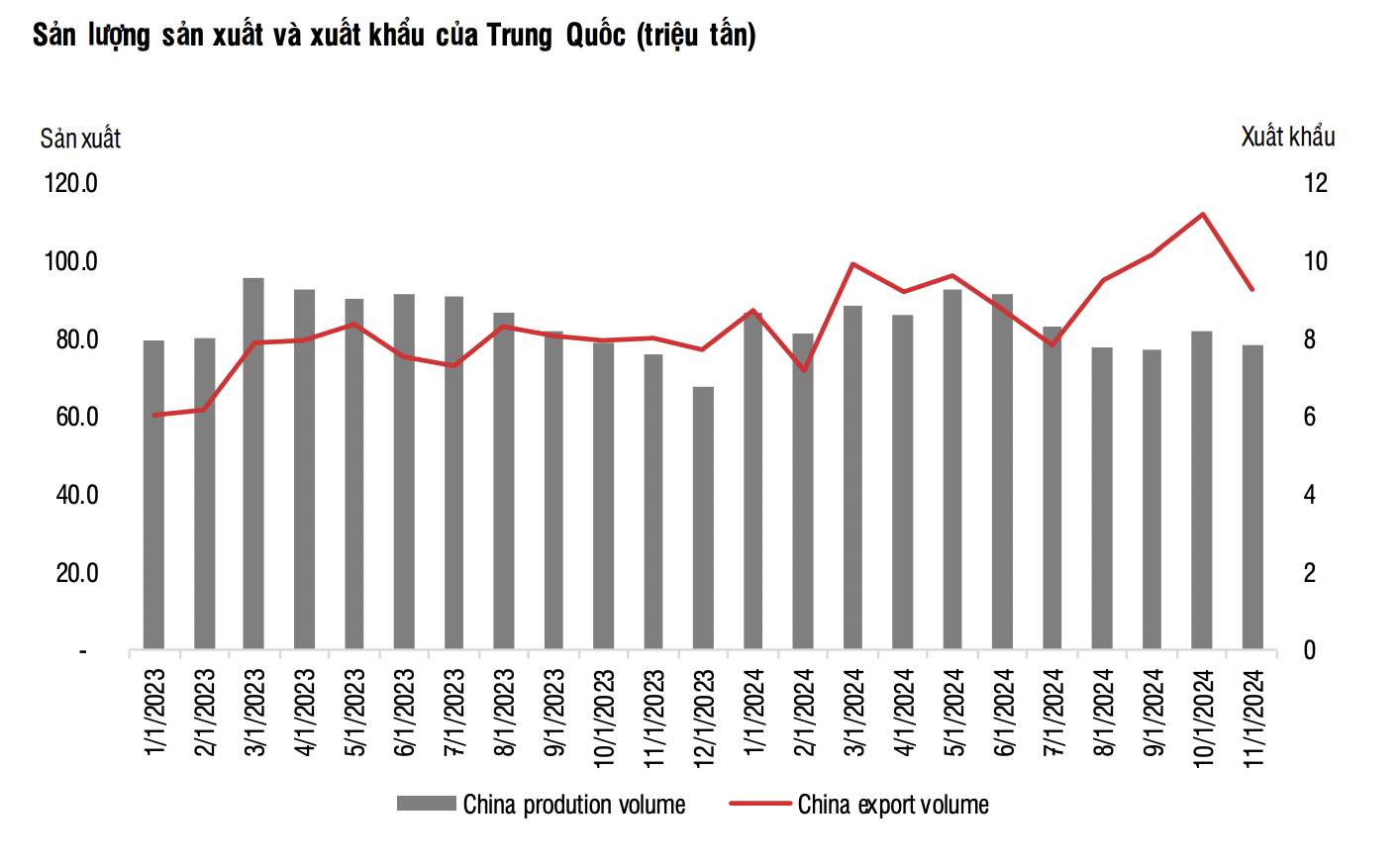

Cạnh tranh từ Trung Quốc cũng cần được theo dõi sát sao. Xuất khẩu thép của Trung Quốc đạt mức cao nhất 9 năm là 11,2 triệu tấn trong tháng 10, tăng 40,8% so với cùng kỳ và 10,1% so với tháng trước trước khi điều chỉnh giảm xuống còn 9,3 triệu tấn trong tháng 11. Sản lượng xuất khẩu tăng 22,6% so với cùng kỳ lên 101,15 triệu tấn trong 11 tháng năm 2024 sau khi tăng 36% trong năm 2023.

Mặc dù các doanh nghiệp sản xuất thép Việt Nam vẫn có thể tăng xuất khẩu trong 2 năm qua, nhưng việc xuất khẩu thép Trung Quốc liên tục gia tăng vẫn gây áp lực giảm giá thép và kích hoạt một làn sóng các biện pháp bảo hộ toàn cầu.

Theo Hiệp hội Thép Thế giới, nhu cầu thép của Trung Quốc dự kiến sẽ giảm thêm 1% trong năm 2025, sau khi giảm 3% trong năm 2024. Ngành xây dựng Trung Quốc dự báo tiếp tục gặp nhiều thách thức trong bối cảnh doanh số bất động sản và công trình xây dựng mới lần lượt giảm 14,3% và 23% so với cùng kỳ trong 11 tháng năm 2024.

Tuy nhiên, giá nhà đã tăng và ổn định ở một số thành phố tại Trung Quốc. Ngoài ra, sản lượng sản xuất tại Trung Quốc trong 11T2024 đã giảm 2,7% xuống còn 929 triệu tấn và dự kiến sẽ giảm thêm 1,3% trong năm 2025. Điều này có thể làm giảm 9% sản lượng xuất khẩu của Trung Quốc so với năm 2024, theo Mysteel.

Sản lượng xuất khẩu của Trung Quốc giảm có thể làm giảm áp lực cạnh tranh đối với thép Việt Nam trên toàn cầu, hỗ trợ giá thép và giúp giảm giá nguyên liệu đầu vào. Tuy nhiên, do nhu cầu yếu, giá thép khó có thể tăng nhiều trong năm 2025, trừ khi Chính phủ Trung Quốc thực hiện nhiều biện pháp kích thích mạnh mẽ hơn để mang lại tác động thực tế đối với thị trường bất động sản trong nước.

Quan trọng nhất cho ngành thép năm 2025 là áp lực từ thép nhập khẩu có thể giảm bớt nhờ các biện pháp bảo hộ. Sản lượng thép nhập khẩu vào Việt Nam trong 11T2024 tăng mạnh 33% lên 16,17 triệu tấn, trong đó sản lượng nhập khẩu từ Trung Quốc tăng vọt 48,4% và chiếm 68% tổng sản lượng nhập khẩu.

Sản lượng nhập khẩu thép mạ kẽm chiếm 26,7% sản lượng nội địa và tương đương 15% sản lượng sản xuất toàn ngành trong 10T2024. Sản lượng HRC nhập khẩu chiếm 75% sản lượng nội địa và tương đương 182% sản lượng sản xuất toàn ngành trong cùng kỳ.

Sang năm 2025, kỳ vọng áp lực cạnh tranh sẽ dịu bớt nếu Việt Nam có thể áp dụng nhiều biện pháp bảo hộ hơn. Bộ Công Thương đã khởi động cuộc điều tra áp dụng thuế chống bán phá giá đối với thép mạ kẽm nhập khẩu từ Trung Quốc và Hàn Quốc vào tháng 6, và HRC nhập khẩu từ Trung Quốc và Ấn Độ vào tháng 7. Kết quả cuối cùng của cuộc điều tra này sẽ được công bố vào giữa năm 2025, nhưng có thể có những biện pháp tạm thời được đưa ra trước đó.

Về lợi nhuận, SSI Research cho rằng lợi nhuận có thể tiếp tục đạt mức tăng trưởng tích cực nhưng với tốc độ chậm hơn so với năm 2024.

Các công ty thép sẽ tiếp tục ghi nhận tăng trưởng lợi nhuận tích cực trong năm 2025. HPG có khả năng được hưởng lợi nhiều nhất từ sự phục hồi của thị trường bất động sản, đẩy mạnh giải ngân đầu tư công và các chính sách bảo hộ. Ngoài ra, thép xây dựng và HRC ít phụ thuộc vào xuất khẩu khi tỷ trọng xuất khẩu lần lượt là 20% và 35% tổng sản lượng trong 11T2024, so với mức 56% đối với thép mạ kẽm.

Lợi nhuận của HSG dự kiến sẽ tăng 37% lên 700 tỷ đồng trong năm 2025, chủ yếu nhờ biên lợi nhuận gộp ổn định sau khi lỗ lớn trong Q4/ 2024 (Q4/NĐTC của HSG từ tháng 7 đến tháng 9). Động lực tăng trưởng dự kiến đến từ từ sự phục hồi của giá thép và sản lượng tiêu thụ nội địa cao hơn (mang lại biên lợi nhuận cao hơn so với xuất khẩu).

Ngược lại, lợi nhuận của NKG dự kiến sẽ đi ngang do phụ thuộc nhiều hơn vào kênh xuất khẩu và mức nền lợi nhuận cao trong năm 2024.

Về mặt định giá, cổ phiếu thép đang giao dịch ở mức P/E dự phóng 1 năm từ 11-16x, cao hơn mức trung bình lịch sử 5 năm từ 8-10x. HPG là cổ phiếu được lựa chọn cho năm 2025 do P/E dự phóng thấp hơn, tỷ trọng đóng góp từ kênh nội địa cao hơn, lợi thế cạnh tranh mạnh mẽ và là doanh nghiệp hưởng lợi chính từ các chính sách bảo hộ trong tương lai.

Dư địa tái định giá cổ phiếu dầu khí không còn nhiều

KBSV đánh giá dư địa tái định giá của nhóm cổ phiếu dầu khí không còn nhiều khi mặt bằng giá trên giá trị sổ sách (P/B) hiện tại đã tương đương P/B trung bình 5 năm.

Cổ phiếu dầu khí “hồi sinh”, dòng tiền thận trọng, thanh khoản lại xuống đáy

Xung đột lại bùng phát ở Trung Đông khiến giá dầu tăng vọt đã khơi lại lo ngại rủi ro tưởng như bị lãng quên. Thị trường những ngày gần đây tạm cân bằng trên nền thanh khoản rất thấp lại trở nên mong manh khi đợt bán hạ giá mới xuất hiện.

ADB hạ dự báo tăng trưởng kinh tế châu Á

ADB cho rằng chiến tranh kéo dài hơn dự kiến giữa Mỹ và Iran khả năng để lại những "vết sẹo dai dẳng" trên thị trường năng lượng...

IMF: Căng thẳng ở Trung Đông sẽ đẩy cao áp lực lạm phát toàn cầu

Quỹ Tiền tệ Quốc tế (IMF) đưa ra cảnh báo về rủi ro lạm phát đối với nền kinh tế toàn cầu trong bối cảnh xung đột quân sự tại Trung Đông có nguy cơ tái diễn...

Dow Jones lao dốc khi giá dầu nhảy hơn 5% do căng thẳng ở Vùng Vịnh

“Căng thẳng gia tăng ở Trung Đông đã làm đứt gãy sự tự mãn gần đây của thị trường, khiến nhà đầu tư phải đánh giá lại về rủi ro địa chính trị"...

Dưới tác động của biến đối khi hậu, tình trạng thời tiết, thiên tai diễn biến bất thường, cực đoan hơn, đòi hỏi công tác dự báo, cảnh báo sớm, giúp các ngành, địa phương và người dân chủ động ứng phó, giảm thiểu thiệt hại. Đặc biệt với các hiện tượng khí hậu như El Nino, ông Hoàng Đức Cường cho rằng khi nhận diện sớm nguy cơ, dự báo cảnh báo sớm sẽ giúp có thời gian chủ động lên kế hoạch sớm, có các giải pháp ứng phó, góp phần giảm thiểu ảnh hưởng, tác động đến hoạt động sản xuất và đời sống sinh hoạt của người dân.

Dồn lực triển khai dự án khoa học công nghệ hạt nhân

Dồn lực triển khai dự án khoa học công nghệ hạt nhân

Việt Nam đang từng bước làm chủ công nghệ lò phản ứng mô-đun nhỏ; phát triển các dược chất phóng xạ thế hệ mới để chẩn đoán và điều trị ung thư, hướng đến phục vụ cộng đồng, người bệnh... Đó là hai trong số rất nhiều hạng mục mà Việt Nam đang nỗ lực trong công cuộc xây dựng nền công nghiệp hạt nhân hiện đại.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...