Cuộc “thắt” van tiền toàn cầu ảnh hưởng thế nào đến Việt Nam?

An Nhiên

15/09/2021, 13:58

Trái ngược với tín hiệu giảm bơm tiền của các nền kinh tế lớn, Việt Nam vẫn đang trong giai đoạn nới lỏng tiền tệ do tác động tiêu cực của đại dịch Covid-19...

Ảnh minh hoạ.

Các chỉ số lạm phát của Mỹ đang thu hút sự chú ý của giới đầu tư ở Phố Wall và trên toàn cầu. Việc Fed giảm mua tài sản sớm muộn gì cũng diễn ra.

CÔNG CUỘC THẮT VAN TIỀN TRÊN TOÀN CẦU

Cuộc khảo sát mới nhất của Đại học Michigan cho thấy kỳ vọng lạm phát dài hạn ở Mỹ tăng lên. Kỳ vọng lạm phát trong 5 năm của cuộc khảo sát đã tăng từ 2,8% trong tháng 7 lên 3,0% vào đầu tháng 8, phù hợp với mức cao gần đây đạt được vào tháng 5.

Theo hãng tin CNBC, giới phân tích nói rằng lạm phát tăng tốc có thể khiến Fed phải cắt giảm chương trình mua tài sản với tốc độ nhanh hơn. Việc rút lại chương trình này sẽ là bước đi lớn đầu tiên của Fed trong việc thu hồi chính sách tiền tệ siêu lỏng lẻo đã được triển khai một năm rưỡi qua để hỗ trợ nền kinh tế Mỹ vượt qua đại dịch Covid-19.

Trong khi đó, tại châu Âu, lạm phát trong khu vực đồng Euro tăng trở lại vào tháng 8. Nếu số liệu lạm phát tháng 8 được xác nhận trong thời gian một vài tuần thì đây sẽ là mức lạm phát cao nhất ghi nhận trong 10 năm trở lại đây kể từ năm 2009. Điều này xảy ra sau khi Đức báo cáo giá tiêu dùng cao nhất kể từ năm 2008 với tỷ lệ toàn phần ở mức 3,4% vào tháng 8. Pháp cũng báo cáo tỷ lệ lạm phát cao nhất trong gần ba năm.

Ngân hàng Trung ương châu Âu (ECB) đã kết thúc cuộc họp ngày 9/9 với động thái mới bao gồm việc nâng dự báo tăng trưởng kinh tế của khu vực đồng tiền chung châu Âu và quyết định giảm tốc độ mua trái phiếu Chính phủ để dần đưa thị trường cân bằng trở lại.

Trong cuộc họp tiếp theo của Ngân hàng Trung ương Châu Âu (ECB), dự kiến sẽ thảo luận về tương lai của chương trình mua tài sản. Phát biểu vào ngày 27/8 vừa qua, thống đốc ngân hàng trung ương Pháp, Francois Villeroy de Galhau, cho biết ECB nên xem xét sự phục hồi kinh tế gần đây khi thảo luận về những việc cần làm với gói kích thích Covid của mình.

Klass Knot, thống đốc ECB Hà Lan, đã phát biểu vào tuần trước rằng "triển vọng lạm phát của khu vực đồng euro có thể đã được cải thiện rõ rệt, đủ để biện minh cho sự giảm tốc ngay lập tức trong kích thích của Ngân hàng Trung ương châu Âu, một sự kết thúc chương trình trái phiếu khẩn cấp về đại dịch vào tháng 3, và sau đó là trở lại nguyên tắc trước khủng hoảng.

Trong khi đó, các ngân hàng trung ương khác như Cục Dự trữ Liên bang và Ngân hàng Trung ương Anh đã báo hiệu ý định rút dần các khoản viện trợ trong thời kỳ khủng hoảng.

Ngân hàng trung ương Hàn Quốc cũng đã thắt chặt tiền tệ khi tăng lãi suất cơ bản vào cuối tháng 8 sau 15 tháng giữ ở mức thấp kỷ lục. Còn Trung Quốc đang trong môi trường thắt chặt trong khi Mexico, Cộng hòa Séc và Hungary đều vừa có những động thái đầu tiên sau nhiều năm.

ẢNH HƯỞNG THẾ NÀO ĐẾN VIỆT NAM?

Trái ngược với tín hiệu giảm bơm tiền của các nền kinh tế lớn, Việt Nam vẫn đang trong giai đoạn nới lỏng tiền tệ do tác động tiêu cực của đại dịch Covid-19 lên nền kinh tế.

Ngân hàng Nhà nước mới đây đã ban hành Thông tư 14/2021/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư số 01/2020/TT-NHNN quy định về việc các tổ chức tín dụng cơ cấu lại thời hạn trả nợ, miễn, giảm lãi, phí, giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng chịu ảnh hưởng bởi dịch Covid-19.

Cụ thể, việc cơ cấu lại thời hạn trả nợ, giãn hoãn nợ cho khách hàng sẽ được thực hiện đến ngày 30/6/2022, kéo dài thêm nửa năm so với quy định tại Thông tư số 01/2020/TT-NHNN. Việc thực hiện miễn, giảm lãi, phí cho các khách hàng bị ảnh hưởng bởi đại dịch Covid-19 theo thông tư mới cũng kéo dài đến hết ngày 30/6/2022.

Trước đó ngày 28/08/2021, Ngân hàng Nhà nước cũng đã ban hành Quyết định 1349/QĐ-NHNN năm 2021 thay thế Quyết định cũ 1349/QĐ-NHNN năm 2020. Theo quyết định mới, lãi suất tiền gửi dự trữ bắt buộc bằng đồng Việt Nam và bằng ngoại tệ sẽ được giữ nguyên ở mức tương ứng là 0,5% và 0%/năm. Về lãi suất đối với tiền gửi vượt dự trữ bắt buộc bằng đồng Việt Nam sẽ được giữ nguyên ở mức 0%/năm, còn bằng ngoại tệ sẽ được điều chỉnh về 0%/năm, từ mức 0,05%/năm như quy định tại quyết định trước đó năm 2020.

Tuy nhiên, trong bối cảnh các ngân hàng trung ương lớn ở các nền kinh tế phát triển thắt chặt van tiền mà Việt Nam lại duy trì chính sách nới lỏng đã đặt ra dấu hỏi về sự chênh lệch này liệu sẽ ảnh hưởng thế nào đến nền kinh tế của Việt Nam?

Trao đổi với VnEconomy, chuyên gia tài chính - ngân hàng Nguyễn Trí Hiếu cho rằng tăng cung tiền, đồng Việt Nam sẽ mất giá, điều này gây bất lợi cho nhà đầu tư nước ngoài vào Việt Nam, trong ngắn hạn có nguy cơ họ sẽ rút về các thị trường phát triển với mức lãi suất hấp dẫn hơn. Các doanh nghiệp xuất nhập khẩu cũng phải tính đến rủi ro phát sinh như thế nào khi tỷ giá thay đổi.

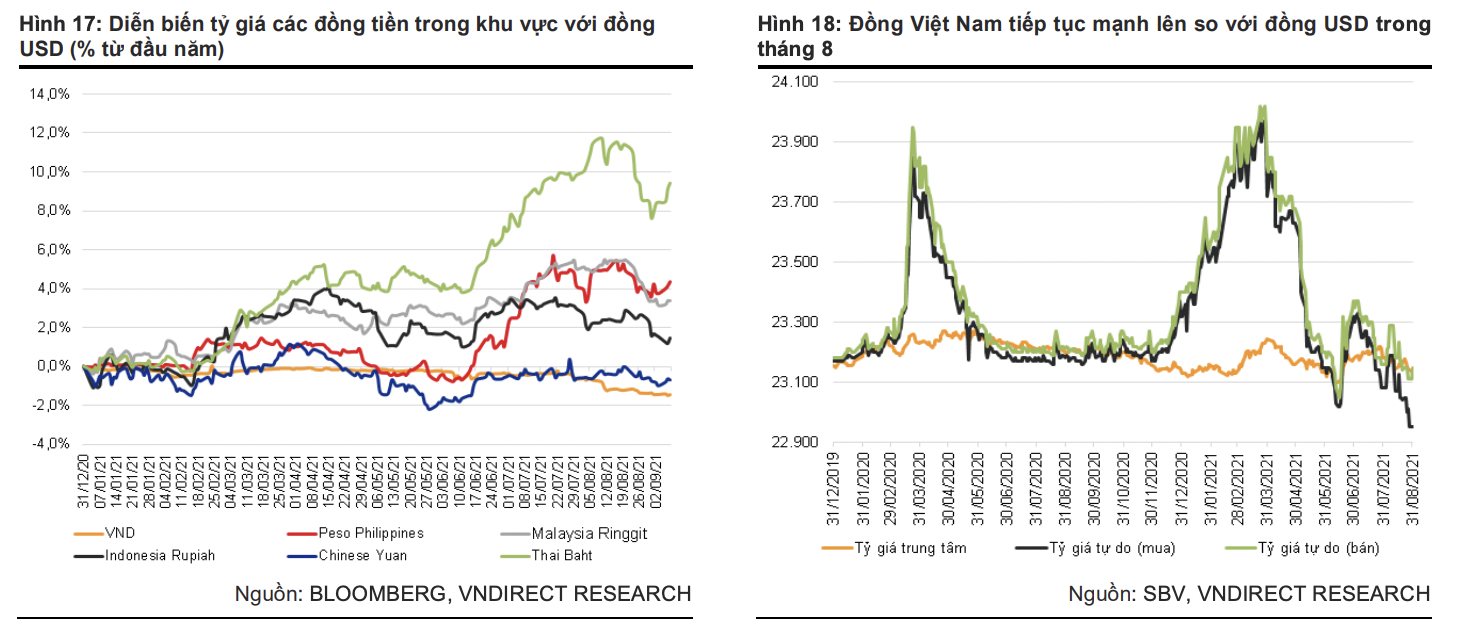

Theo chứng khoán VnDirect, Đồng Việt Nam tiếp tục mạnh lên so với đô la Mỹ trong tháng 8. Tại ngày 31/08, tỷ giá USD/VND liên ngân hàng giảm 0,7% so với cuối tháng trước, trong khi tỷ giá USD trên thị trường tự do và tỷ giá trung tâm giảm lần lượt 0,6% và 0,2% so với cuối tháng 7.

Tuy nhiên, quan điểm lạc quan của VnDirect đối với VND đã trở nên trung lập hơn trong phần còn lại của năm 2021 do các lý do sau: (1) Đồng Đô la Mỹ có thể lấy lại ưu thế trong những tháng cuối năm 2021 do Cục Dự trữ Liên bang (FED) đang xem xét các kịch bản thu hẹp chương trình nới lỏng định lượng (QE) từ cuối năm 2021, (2) lạm phát có xu hướng tăng trở lại và (3) Việt Nam ghi nhận thâm hụt thương mại 3,7 tỷ đô trong 8 tháng đầu năm.

"Cán cân thương mại hàng hóa nhập siêu đã được hỗ trợ bởi dòng vốn FDI giải ngân và kiều hối dồi dào, giúp tỷ giá duy trì mức thấp như hiện nay. Tuy nhiên, áp lực lên cán cân thanh toán tổng thể đã tăng dần khi số liệu không mấy tích cực về cán cân thương mại hàng hóa và giải ngân FDI trong tháng 8, FDI giải ngân chỉ đạt 1,08 tỷ USD, giảm 12,2% so với cùng kỳ.

Diễn biến của VND trong thời gian tới sẽ phụ thuộc nhiều vào khả năng kiểm soát của dịch bệnh và hồi phục sản xuất tại thành phố Hồ Chí Minh và các tỉnh lân cận như Bình Dương và Đồng Nai (tín hiệu quan trọng để có thể thu hút dòng vốn FDI giải ngân mới", VnDirect nhấn mạnh.

Dù vậy, theo TS Nguyễn Trí Hiếu, Việt Nam không thể nào theo bước các nền kinh tế phát triển. "Để hỗ trợ nền kinh tế thì tôi vẫn ủng hộ để đẩy lượng tiền vào lưu thông nhưng vấn đề là đẩy thế nào và có đẩy được mạnh mẽ không là vấn đề khác", ông Hiếu nhấn mạnh.

Lạm phát ở Mỹ đang nóng, Fed bắt buộc phải giảm mua tài sản?

11:18, 14/09/2021

Giá vàng giằng co trong lúc đợi báo cáo lạm phát Mỹ

Thanh khoản cực thấp hôm nay đem lại nhiều lo ngại hơn là tích cực. Khi nhà đầu tư đồng loạt giữ chặt tiền trong túi và từ chối cơ hội, thị trường sẽ không vận hành theo logic nữa.

Thanh khoản HoSE 10 ngàn tỷ đồng, thị trường “đi trên băng mỏng”?

Vượt qua diễn biến của điểm số hay giá, tâm điểm chú ý của thị trường hôm nay tập trung vào mức thanh khoản cực thấp: Tổng giá trị khớp lệnh sàn HoSE chỉ đạt 10.133 tỷ đồng, tính riêng khớp lệnh khoảng 9.305 tỷ đồng. Mức thanh khoản cực nhỏ này cho thấy nhà đầu tư đang chấp nhận đứng ngoài cuộc chơi.

Quỹ ngoại: Phần lớn thị trường đang giao dịch ở mức định giá hấp dẫn so với lịch sử

Mức tăng mạnh của VIC đã tạo ra ảnh hưởng đáng kể đến định giá chung của thị trường, trong khi phần lớn các doanh nghiệp còn lại vẫn đang được giao dịch ở mức định giá tương đối hấp dẫn so với lịch sử.

5 nhóm ngành tiềm năng tăng trưởng sau giai đoạn thị trường khó khăn

Dù xu hướng tăng vẫn được hậu thuẫn bởi các yếu tố nền tảng, thị trường nhiều khả năng sẽ bước vào giai đoạn tích lũy trong các tháng tới trước khi cải thiện rõ hơn vào cuối năm.

Cổ phiếu dẫn dắt hụt hơi, VN-Index lại mất mốc 1800 điểm

Xung đột Trung Đông bùng phát trở lại khiến chứng khoán toàn cầu bị bán tháo, giá dầu tăng đã tác động đáng kể đến tâm lý giao dịch sáng nay. Trong nước, khối lượng bắt đáy giá thấp bắt đầu về tài khoản cũng góp phần gia tăng sức ép.

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến mạnh trong kỷ nguyên mới, thực hiện thắng lợi các mục tiêu phát triển đất nước đến năm 2030 khi Đảng ta tròn 100 năm thành lập (1930 - 2030); hiện thực hoá tầm nhìn phát triển đến năm 2045, kỷ niệm 100 năm thành lập nước Cộng hoà xã hội chủ nghĩa Việt Nam (1945 - 2045).

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố được ấn định...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên VnEconomy.

Trong kỷ nguyên trí tuệ nhân tạo, đặc biệt là generative AI, phát triển mạnh mẽ, Tạp chí Kinh tế Việt Nam/VnEconomy đã tiên phong ứng dụng công nghê để mang đến trải nghiệm thông tin đột phá với chatbot AI Askonomy...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 5/2026](https://premedia.vneconomy.vn/files/uploads/2026/06/03/777c0549be5648059b52c07dadd55f11-94904.png?w=1050&h=630&mode=crop)

![[Phóng sự ảnh] 222 điểm thi Hà Nội bước vào kỳ thi tốt nghiệp THPT 2026](https://premedia.vneconomy.vn/files/uploads/2026/06/10/3eb1d8a9882d4a2b846f1c9a743069e5-96266.jpg?w=600&h=337&mode=crop)