-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Dự báo sản lượng thép nội địa và xuất khẩu giảm trong năm 2023

Mirae Asset dự phóng sản lượng thép nội địa trong năm 2023 giảm về mức 17,89 triệu tấn giảm 10,5% trước khi hồi phục về mức sản lượng 19,3 triệu tấn tăng 8% vào năm 2024.

Chứng khoán Mirae Asset vừa có báo cáo triển vọng cổ phiếu ngành thép trong đó nhấn mạnh, với đặc tính sản lượng thép bán ra phụ thuộc lớn vào thị trường bất động sản nội địa, việc ngành bất động sản trầm lắng trong năm 2023, sẽ kéo theo nhu cầu thép trong nước sẽ khó có sự tăng trưởng.

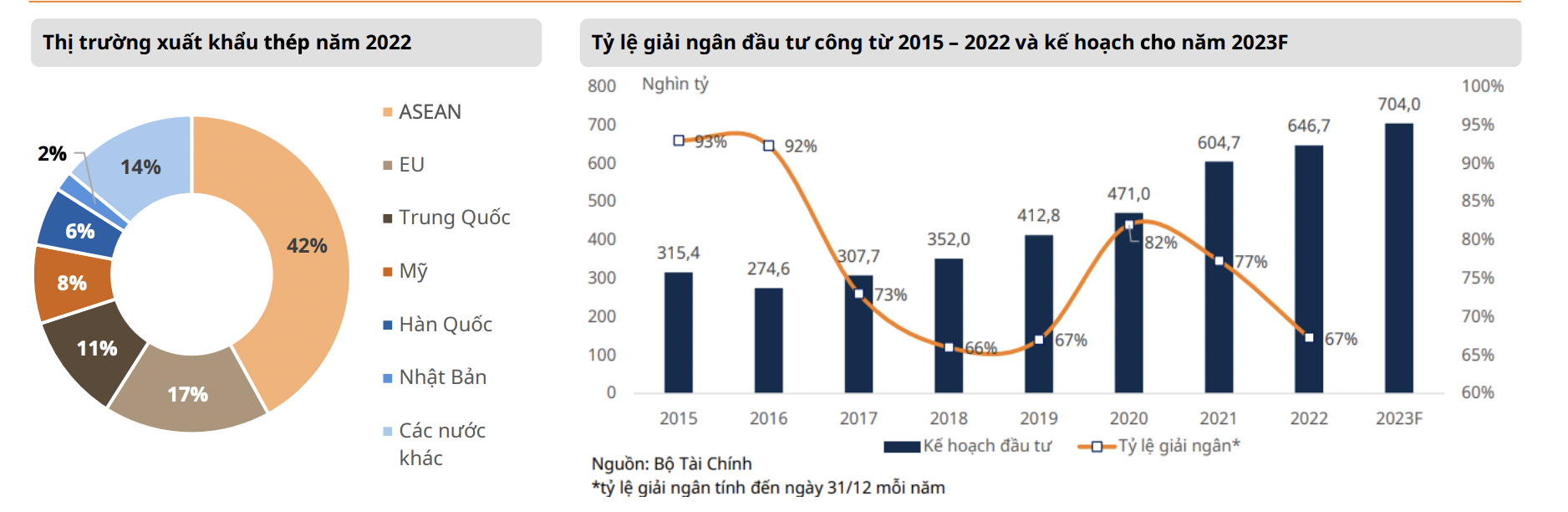

Trong năm 2023, kỳ vọng vào việc giải ngân đầu tư công sẽ bù đắp một phần sự suy giảm của thị trường bất động sản. Ngân sách dành cho đầu tư công trong năm 2023 tăng cao nhất trong lịch sử, ước chi 704 nghìn tỷ, với tỷ lệ giải ngân mục tiêu từ chính phủ là 95%.

Trên cơ sở đó, dự phóng sản lượng thép nội địa trong năm 2023 giảm về mức 17,89 triệu tấn giảm 10,5% trước khi hồi phục về mức sản lượng 19,3 triệu tấn tăng 8% vào năm 2024.

Sản lượng thép toàn cầu năm 2022 chứng kiến năm đầu tiên giảm từ năm 2015, chỉ đạt 1,83 tỷ tấn (-4,3%). Trong đó nhà sản xuất lẫn tiêu thụ thép lớn nhất thế giới là Trung Quốc tiếp tục giảm sản lượng năm thứ 2 liên tiếp, chỉ đạt 1,01 tỷ tấn (-2,1%) trong 2022.

Trong năm 2023, MAS đánh giá yếu tố Trung Quốc mở cửa lại nền kinh tế vẫn khó có khả năng kéo sự hồi phục của ngành thép bởi chính Trung Quốc vẫn đang trong cuộc khủng hoảng bất động sản. Ở thị trường châu Âu và Mỹ, mục tiêu chinh vẫn xoay quanh vấn đề giảm lạm phát.

Dự phóng sản lượng thép toàn cầu năm 2023 chỉ đạt 1,78 tỷ tấn giảm 5% trước khi hồi phục nhẹ lên mức 1,86 tỷ tấn tăng 4% vào năm 2024. Sản lượng xuất khẩu thép của Việt Nam dự kiến ở giảm về mức 5,07 triệu tấn (giảm 16%) trong 2023 và hồi phục lên 5,512 triệu tấn tăng 10% trong 2024.

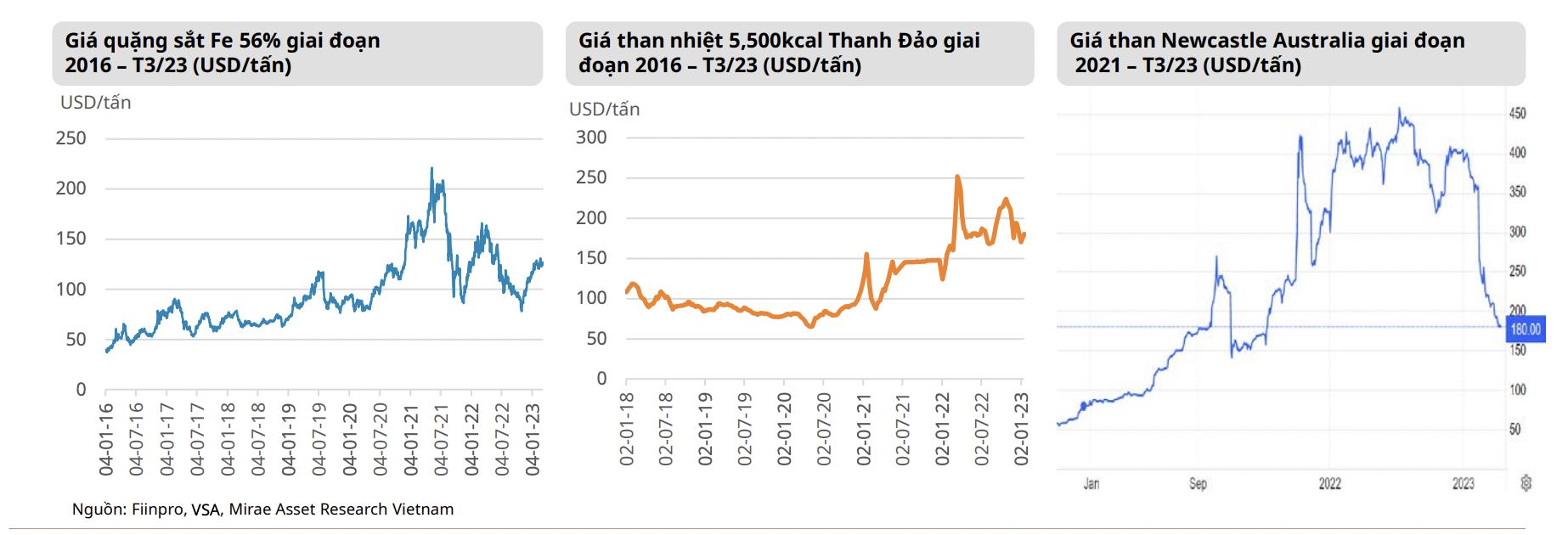

Về giá nguyên vật liệu, nguồn cung quặng sắt trong năm 2023 dự kiến đa dạng hơn. Ba nhà xuất khẩu quặng sắt lớn nhất thế giới là Tio Rio Tinto, Vale và FMG đều dự kiến tăng sản lượng thêm 1-2%. Tổng lượng khai thác quặng sắt dự kiến của cả ba công ty ước tính đạt 831 triệu tấn ( 2% CK).

Theo S&P Global, dự phóng lượng quặng sắt cung cấp năm 2023 đạt 2.344 triệu tấn ( 2% CK). Với nguồn cung dồi dào nhưng nhu cầu suy yếu, dự phóng giá quặng sắt trung bình năm 2023 ở mức USD100/tấn (-16% CK) và có thể tiếp tục giảm trong năm 2024 về mức USD90/tấn.

Sau khi tăng hơn 200% trong 2022 do ảnh hưởng từ việc Châu Âu cấm vận Nga, nước chiếm 15% thị phần xuất khẩu than thế giới, giá than toàn cầu đã hạ nhiệt. Cụ thể, giá than 5,500kcal Thanh Đảo trở về mức USD180/tấn và dự kiến tiếp tục hạ nhiệt khi Trung Quốc sản xuất được hơn 4,5 tỷ tấn than trong năm 2022 ( 9% CK).

Ngoài ra, Trung Quốc hưởng lợi lớn khi được mua than giá rẻ từ Nga (Nga bị lệnh trừng phạt về xuất khẩu). Giá than cảng Newcastle Úc cũng hạ về mức USD180/tấn, giảm 60% so với đỉnh tháng 4 năm 2022 do nhu cầu thế giới giảm và giá cước vận tải biển tiếp tục giảm. Với việc nguồn cung được đảm bảo, dự phóng giá than cốc trong năm 2023 sẽ giao động quanh mức USD160 – 180/tấn (-48% YoY).

Với việc giá nguyên liệu hạ nhiệt, ước tính biên lợi nhuận gộp các công ty ngành thép có thể cải thiện từ 1,5% - 2%p trong 2 quý cuối của năm 2023.

Còn nhiều rủi ro mà ngành thép phải đối diện trong năm 2023. Ngành thép và tôn mạ có rủi ro lớn do chi phí nguyên liệu chiếm 65-75% giá thành sản xuất. Đặc biệt trong ngành tôn mạ, giá HRC chiếm hơn 80% chi phí nguyên liệu đầu vào, khiến lợi nhuận của cả ngành biến động rất lớn theo HRC.

Rủi ro về thị trường bất động sản đóng băng. Trong năm 2023, các dự án bất động sản lớn đều triển khai rất hạn chế, qua đó ngành thép cũng trực tiếp bị ảnh hưởng sản lượng.

Bên cạnh đó, từ tháng 1/2023, Trung Quốc mở cửa hoàn toàn. Các nhà sản xuất thép Trung Quốc sẽ tích cực gia tăng tìm kiếm đơn hàng xuất khẩu để bù đắp cho sự suy giảm sản lượng nội địa khi chính thị trường bất động sản Trung Quốc cũng trong tình trạng đóng băng từ 2021 – nay.

Nghị định 101/2021/NĐ-CP thông qua chủ trương tăng thuế xuất khẩu mặt hàng phôi thép nếu trong trường hợp giá thép tăng quá cao nhằm góp phần ổn định nguồn cung phôi thép, hạn chế việc xuất khẩu phôi thép để giữ lại cho sản xuất trong nước, bảo đảm sự phát triển bền vững của ngành thép trong dài hạn.

Đọc bài theo từ khoá

Khối ngoại bán ròng gần 500 tỷ phiên nay

Khối ngoại duy trì trạng thái bán ròng 479,7 tỷ đồng, tính riêng giao dịch khớp lệnh thì họ bán ròng 459,8 tỷ đồng.

Cổ phiếu xây dựng đang rẻ, mã nào đáng chú ý nhất?

Các cổ phiếu đáng chú ý gồm CTD với lợi thế về năng lực thi công, khách hàng lớn và khả năng kiểm soát chi phí, VCG, LCG và HHV hưởng lợi từ backlog đầu tư công lớn, trong đó HHV có thêm dòng tiền BOT tăng trưởng ổn định.

Blog chứng khoán: Tiền phòng thủ

Thị trường có cơ hội tốt để “test cung” hôm nay khi xung đột nóng Mỹ - Iran bùng nổ trở lại, thậm chí đàm phán có thể đổ vỡ. Trong tình huống rủi ro bất định gia tăng, bên mua dừng hành động là bình thường. Thị trường thuộc về người bán thì thanh khoản dễ quan sát hơn.

Dòng tiền đứng ngoài quan sát, thị trường không “gượng” nổi

Thị trường không suy yếu thêm nhiều trong phiên chiều nay bất chấp bên mua vẫn đứng ngoài quan sát. Khả năng giữ mặt bằng ở mức thấp mà không tệ hơn cũng có thể coi là tín hiệu tốt trong bối cảnh tâm lý ngại rủi ro lên cao.

Dư địa tái định giá cổ phiếu dầu khí không còn nhiều

KBSV đánh giá dư địa tái định giá của nhóm cổ phiếu dầu khí không còn nhiều khi mặt bằng giá trên giá trị sổ sách (P/B) hiện tại đã tương đương P/B trung bình 5 năm.

Dưới tác động của biến đối khi hậu, tình trạng thời tiết, thiên tai diễn biến bất thường, cực đoan hơn, đòi hỏi công tác dự báo, cảnh báo sớm, giúp các ngành, địa phương và người dân chủ động ứng phó, giảm thiểu thiệt hại. Đặc biệt với các hiện tượng khí hậu như El Nino, ông Hoàng Đức Cường cho rằng khi nhận diện sớm nguy cơ, dự báo cảnh báo sớm sẽ giúp có thời gian chủ động lên kế hoạch sớm, có các giải pháp ứng phó, góp phần giảm thiểu ảnh hưởng, tác động đến hoạt động sản xuất và đời sống sinh hoạt của người dân.

Bộ Công an cảnh báo hình thức lừa đảo núp bóng góp vốn, đầu tư kinh doanh

Bộ Công an cảnh báo hình thức lừa đảo núp bóng góp vốn, đầu tư kinh doanh

Các đối tượng đều thành lập doanh nghiệp hoạt động dưới hình thức góp vốn, đầu tư kinh doanh. Đây là một loại núp bóng trá hình, đặc biệt là tập trung vào lĩnh vực du lịch, nghỉ dưỡng và chăm sóc sức khỏe, y tế. Đó là cảnh báo của Bộ Công an liên quan đến tội phạm lừa đảo chiếm đoạt tài sản.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...