-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Đà tăng giá thép không bền vững, Hòa Phát vẫn có thể lỗ trong quý 1/2023?

Đà tăng hiện tại của giá bán thép tại Trung Quốc và Việt Nam là không bền vững do nhu cầu thép yếu sẽ diễn ra kéo dài. Lợi nhuận của HPG có thể vẫn âm trong quý 1/2023...

Thị trường bất động sản nhà ở tại Việt Nam đã hạ nhiệt kể từ Q2/22 do sự kiện bắt giữ một số nhà lãnh đạo doanh nghiệp bất động sản lớn vi phạm quy định phát hành trái phiếu doanh nghiệp, lãi suất mua nhà tăng và room tín dụng hạn chế.

Ngành thép trong nước cũng đang chịu tác động từ những khó khăn như giá nguyên liệu đầu vào cao bao gồm than cốc và thép phế và nhu cầu thép toàn cầu sụt giảm, gây khó khăn cho hoạt động xuất khẩu của các doanh nghiệp thép Việt Nam.

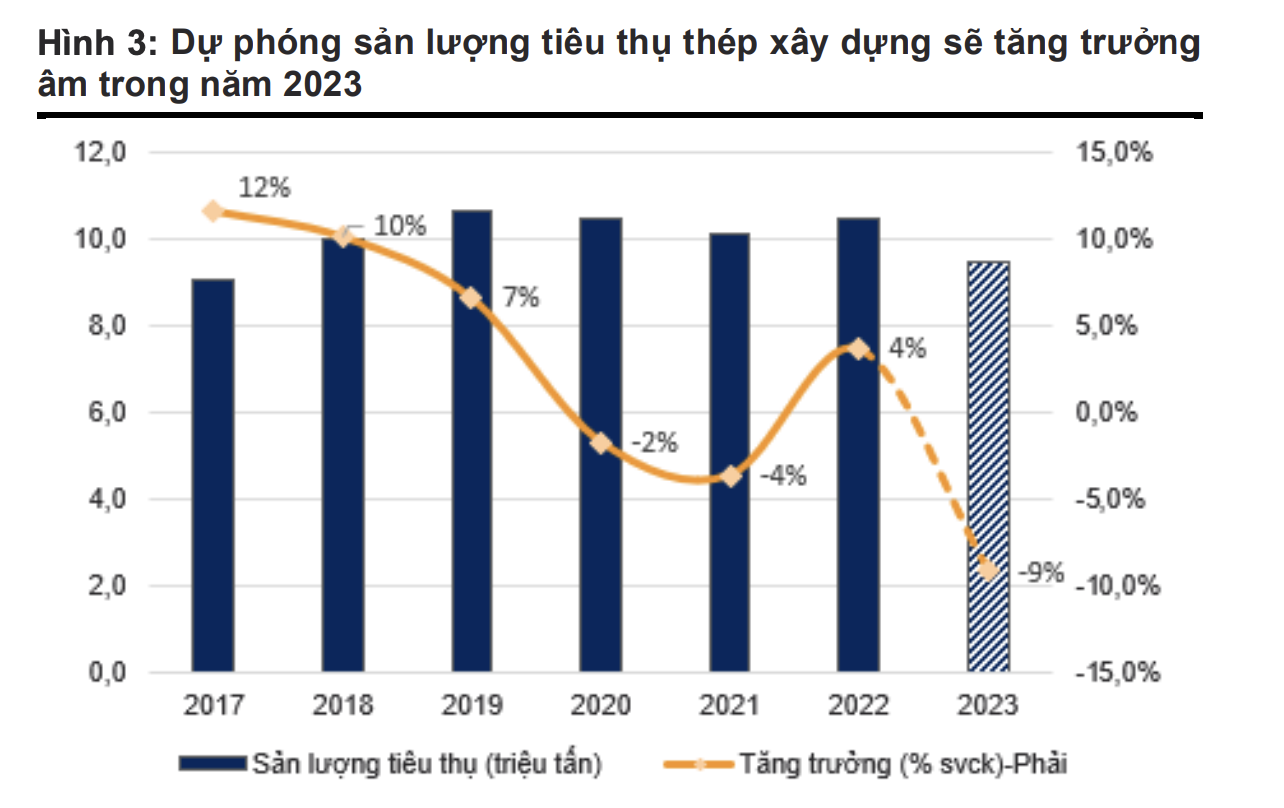

Kết quả là tổng sản lượng tiêu thụ thép của Việt Nam (bao gồm thép xây dựng, ống thép và tôn mạ) đã giảm mạnh xuống mức 3,7 triệu tấn trong quý 4/2022.

ĐÀ TĂNG GIÁ THÉP HIỆN TẠI KHÔNG BỀN VỮNG

Trong báo cáo triển vọng ngành thép vừa cập nhật, VnDirect cho rằng nhu cầu ảm đạm kéo dài của lĩnh vực xây dựng dân dụng nội địa sẽ tác động đáng kể đối với nhu cầu vật liệu xây dựng trong năm 2023.

Do đó, mặc dù giải ngân đầu tư công được kỳ vọng sẽ tăng tốc trong những quý tới, dự báo tổng nhu cầu thép trong nước sẽ tăng trưởng âm một chữ số vào năm 2023. Cụ thể, tổng sản lượng tiêu thụ thép xây dựng của Việt Nam trong năm 2023 sẽ giảm 9,2% so với cùng kỳ xuống mức 9,5 triệu tấn.

Kể từ giữa tháng 12/2022, HPG đã có 6 lần điều chỉnh tăng giá bán thép xây dựng, với tổng mức tăng 9,1% ( 1.360 đồng/kg). Đối với sản phẩm HRC, giá chào bán cho lô hàng tháng 3 của HPG là 670 USD/tấn, tăng 22% so với đầu năm.

Đà tăng của giá bán thép đến chủ yếu do chi phí đầu vào tăng cao khi giá quặng sắt – than cốc – thép phế đã tăng lần lượt 10,2%-28,5%-10% kể từ đầu năm. Đà tăng hiện tại của giá bán thép tại cả Trung Quốc và Việt Nam là không bền vững do nhu cầu thép yếu sẽ diễn ra kéo dài. Dự phóng trung bình giá bán thép xây dựng và HRC năm 2023 của HPG sẽ đạt lần lượt 15,956 triệu đồng/tấn và 640 USD/tấn, thấp hơp 2,4%-4,5% so với giá giao ngay hiện nay.

Năm 2023, Hòa Phát đặt mục tiêu lợi nhuận sau thuế giảm 5,7% so với cùng kỳ. Theo kế hoạch của ban lãnh đạo, doanh thu và lợi nhuận sau thuế của HPG năm 2023 sẽ lần lượt là 150.000 tỷ đồng ( 6,1% svck) và 8.000 tỷ đồng (-5,7% svck).

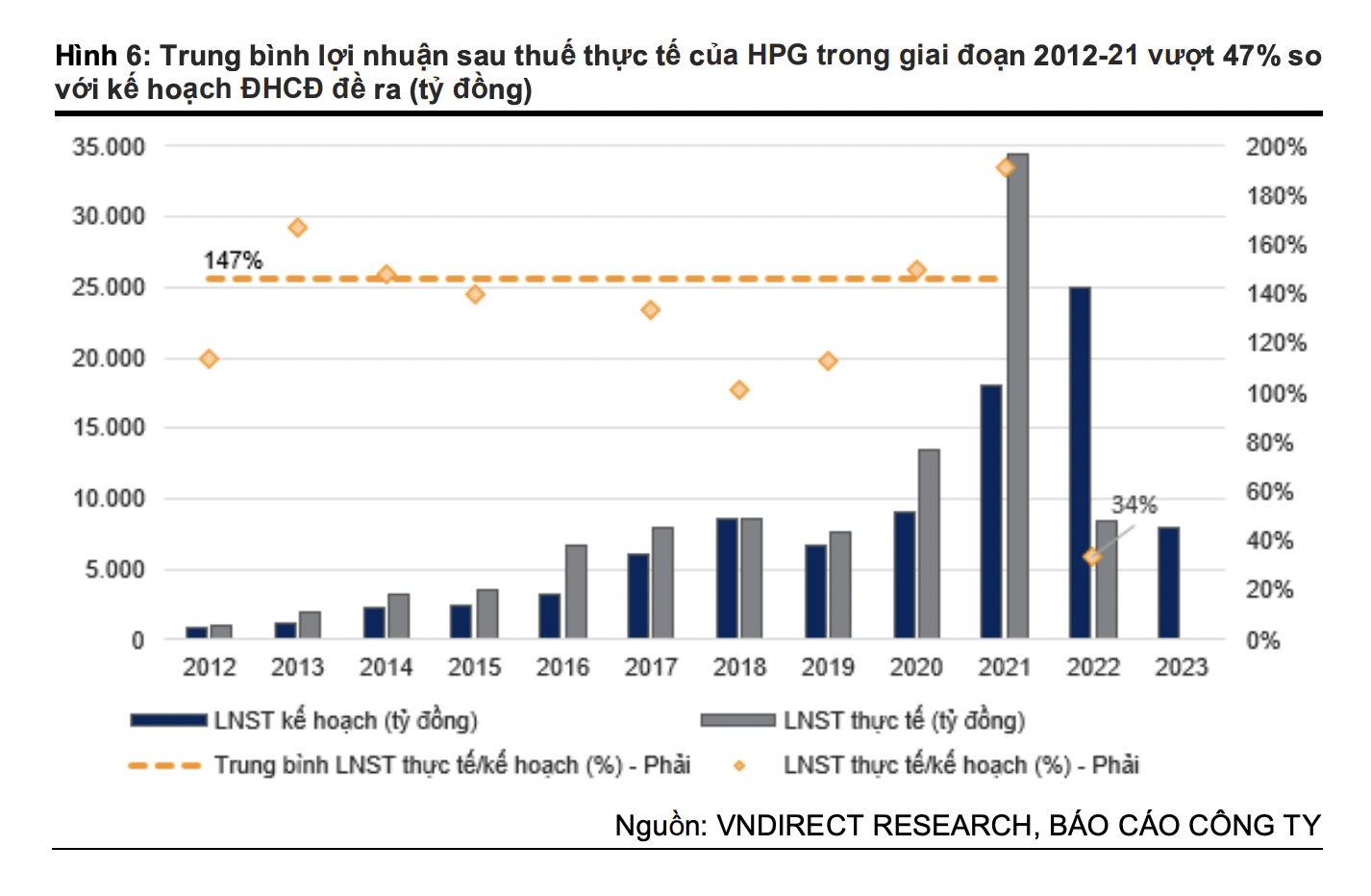

Lưu ý rằng 2022 là năm đầu tiên sau 10 năm, HPG không hoàn thành kế hoạch lợi nhuận sau thuế được Đại hội cổ đông giao. Trong giai đoạn 2012-2021, HPG thường xuyên vượt kế hoạch lợi nhuận sau thuế với mức trung bình là 47%. Do đó, kế hoạch kinh doanh năm 2023 đã được lập trên cơ sở thận trong của ban lãnh đạo công ty, đặc biệt trong bối cảnh giá nguyên liệu đầu vào biến động và nhu cầu thép yếu như hiện nay.

VnDirect dự phóng sản lượng tiêu thụ thép năm 2023 của HPG sẽ giảm 8% trước khi phục hồi mạnh 15% trong năm 2024. Đi theo xu hướng của ngành thép Việt Nam, sản lượng tiêu thụ của HPG trong Q4/22 chỉ đạt 1,75 triệu tấn, giảm 31% so với cùng kỳ và 12% so với quý trước đó.

Mặc dù vậy, VnDirect vẫn điều chỉnh giảm dự phóng sản lượng bán hàng trong năm 2023 xuống 3,9 triệu tấn (-8,3% svck) và thấp hơn 16,8% so với dự phóng trước đó.

LỢI NHUẬN HPG TIẾP TỤC ÂM TRONG QUÝ 1/2023?

HPG mới chỉ vận hành trở lại một/bốn lò cao tại Hải Dương từ 27/12/2022. Mặc dù vậy, sản lượng sản xuất của công ty vẫn ghi nhận mức thấp trong 2 tháng đầu năm 2023 với tổng sản lượng chỉ đạt 809 nghìn tấn (-42% svck).

Thời điểm hiện tại, công ty hiện vẫn còn 3 lò cao đang đóng và chưa có kế hoạch cụ thể cho việc vận hành trở lại. Điều này cũng đồng nghĩa với việc nhu cầu kỳ vọng trong ngắn hạn đối với các sản phẩm thép vẫn thấp. Kỳ vọng 3 lò cao còn lại sẽ bắt đầu hoạt động trở lại từ tháng 5/2023 và tăng dần hiệu suất hoạt động lên 90% kể từ tháng 9/2023. Do đó, sản lượng sản xuất thép thô của HPG năm 2023 sẽ đạt 7,16 triệu tấn (-5% svck).

VnDirect cũng kỳ vọng thận trọng hơn đối với lợi nhuận ròng ngắn hạn của HPG trong Q1/23. Lợi nhuận ròng của HPG vẫn sẽ ghi nhận ở mức thấp trong nửa đầu năm 2023, trước khi tăng trưởng tích cực trở lại từ Q3/23 nhờ sản lượng tiêu thụ thép tăng trở lại từ mức thấp của nửa cuối năm 2022, biên lợi nhuận gộp được cải thiện khi giá nguyên liệu đầu vào giảm và dự phóng giảm giá hàng tôn kho thấp hơn và cải thiện lỗ ròng chi phí tài chính khi lỗ tỷ giá giảm mạnh.

Theo diễn biến của giá hàng hóa giao ngay (bao gồm giá thép, quặng sắt, than cốc và thép phế), ước tính biên EBITDA của HPG trong Q1/23 thấp hơn 1,8 điểm % so với Q4/22.

Với nhu cầu yếu, VnDirect lo ngại về khả năng chuyển rủi ro tăng giá nguyên liệu đầu vào của HPG sang phía người tiêu dùng cuối cùng. Bên cạnh đó, hiệu suất vận hành nhà máy thấp trong nửa đầu năm 2023 cũng sẽ tác động tới biên lợi nhuận của công ty. Do đó, dự phóng lợi nhuận ròng của công ty có thể vẫn sẽ âm trong Q1/2023.

Chiến tranh Iran khiến thế giới mất hơn 1 tỷ thùng dầu

Eo biển Hormuz đã mở cửa trở lại sau khi Iran và Mỹ ký biên bản ghi nhớ trong tuần trước. Tuy nhiên, thiệt hại đối với nguồn cung dầu toàn cầu là quá lớn để có thể bù đắp trong ngắn hạn...

Nghị định 200/2026/NĐ-CP: Những điểm mới trong chào bán trái phiếu doanh nghiệp

Nhằm triển khai hiệu quả Nghị định số 200/2026/NĐ-CP, Bộ Tài chính sẽ tổ chức các hội thảo tại Hà Nội và Thành phố Hồ Chí Minh (thời gian dự kiến là đầu tháng 7/2026) để phổ biến các quy định mới, đồng thời giải đáp trực tiếp các vướng mắc của doanh nghiệp phát hành, tổ chức cung cấp dịch vụ, địa phương và các chủ thể tham gia thị trường...

Trong lúc Mỹ - Iran đang đàm phán, Tổng thống Trump dọa tái khởi động chiến tranh

Vào ngày Chủ nhật (21/6), Tổng thống Mỹ Donald Trump đe dọa tái khởi động chiến tranh với Iran, trong khi Phó tổng thống JD Vance đang gặp các quan chức Iran tại cuộc đàm phán đầu tiên theo thỏa thuận hòa bình tạm thời mà hai bên mới ký kết trong tuần vừa rồi...

Sự cứng rắn của Fed đe dọa mốc 4.000 USD/oz của giá vàng

Giới phân tích cho rằng mốc 4.000 USD/oz của giá vàng trở nên mong manh bởi khả năng Fed tăng lãi suất trong thời gian từ nay đến cuối năm đang tăng lên...

VN-Index tăng 1,84%, hướng đến vùng 1845-1865 điểm

VnEconomy giới thiệu nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường tuần từ 22-26/6/2026.

Trên chặng đường 35 năm hình thành và phát triển, Tạp chí Kinh tế Việt Nam/VnEconomy, trước đây là Thời báo Kinh tế Việt Nam, đã không ngừng nỗ lực tập trung vào các sản phẩm báo chí chất lượng, chuyên sâu, gắn chặt với thực tiễn của doanh nghiệp, lắng nghe những khó khăn, rào cản về chính sách đang tác động đến sự phát triển của doanh nghiệp, từ đó đưa ra kiến nghị, giải pháp nhằm tháo gỡ những bất cập ở cả cấp độ chính sách vĩ mô lẫn hoạt động sản xuất kinh doanh, thực hiện sứ mệnh phản ánh và đồng hành cùng tiến trình phát triển của đất nước.

Bản Bút làm du lịch

Bản Bút làm du lịch

Từ cảnh quan thiên nhiên nguyên sơ, hồ Pha Đay xanh biếc đến bản sắc văn hóa dân tộc Thái, tất cả đang trở thành nguồn lực để người dân bản Bút tạo sinh kế và nâng cao thu nhập...

Đảng Cộng sản Việt Nam - Đại hội XIV

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến...

Bầu cử đại biểu Quốc hội khóa XVI và đại biểu HĐND các cấp nhiệm kỳ 2026-2031

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố...

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...