-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

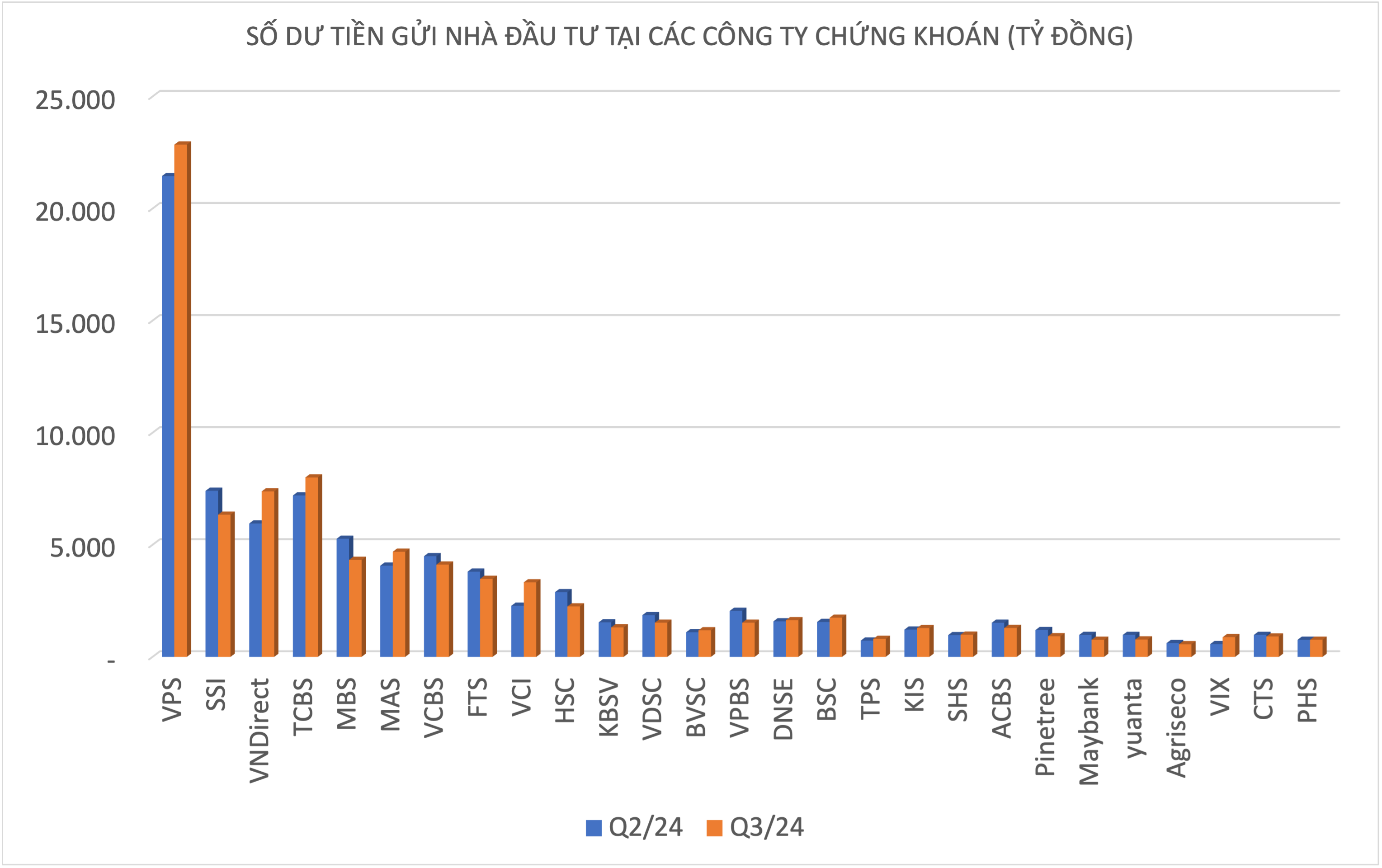

Gần 92.000 tỷ "tiền tươi" vẫn đang nằm chờ mua ở công ty chứng khoán

Không có chuyện tiền chảy từ thị trường chứng khoán sang các kênh khác như tiết kiệm, bất động sản, vàng... Trên thực tế, số dư tiền gửi tại các công ty chứng khoán vẫn ở mức cao tương đương so với cuối quý 2/2024...

Thống kê của VnEconomy cho thấy, số dư tiền gửi của nhà đầu tư trên 70 công ty chứng khoán vào khoảng 92.000 tỷ đồng thời điểm cuối quý 3/2024, con số này tương đương so với thời điểm cuối quý 2/2024. Như vậy, thực tế không có chuyện rút tiền từ tài khoản chứng khoán để chuyển sang các kênh đầu tư khác như vàng, bất động sản, tiết kiệm dù lãi suất tiết kiệm nhích tăng so với quý trước.

Điều này là bởi thực tế, chứng khoán vẫn là kênh đầu tư hấp dẫn không thể thay thế bởi kênh gửi tiết kiệm. Hiện tại, lãi suất huy động 12 tháng bình quân của bình quân của các NHTM ở mức 4,98%/năm. Các tổ chức kinh tế nhận định lãi suất huy động kỳ hạn 12 tháng bình quân sẽ tăng lên mức 5,2-5,3% vào cuối năm nay, tương đương mức tăng nhẹ khoảng 0,2-0,3 điểm %. Tuy vậy, mặt bằng lãi suất hiện tại vẫn thấp hơn đáng kể so với giai đoạn trước đại dịch.

Theo thống kê của VnDirect, tỷ suất thu nhập trên giá (E/P) của VN-Index trong T9/2024 giảm nhẹ 0,1 điểm %, xuống 7,3% khi Vn-Index duy trì xu hướng phục hồi trong tháng 9. Bình quân lãi suất huy động 12 tháng của các Ngân hàng Thương mại trong T9/2024 giữ nguyên so với tháng trước ở mức khoảng 4,98%. Do đó, chênh lệch giữa tỷ suất thu nhập trên giá (E/P) của VN-Index với lãi suất tiền gửi 12 tháng bình quân của các Ngân hàng Thương mại vẫn duy trì ở mức cao so với mặt bằng chung lịch sử.

Trong tháng 9 vừa qua, khi khối ngoại bán ròng thì nhà đầu tư cá nhân vẫn gom ròng 5.344,5 tỷ đồng. Tính riêng giao dịch khớp lệnh, họ mua ròng 8/18 ngành, chủ yếu là ngành Tài nguyên Cơ bản. Top mua ròng của nhà đầu tư cá nhân tập trung gồm: HPG, VPB, MSN, HSG, VIC, BID, HDB, VCG, VCI, KDH. Phía bán ròng khớp lệnh: họ bán ròng 10/18 ngành chủ yếu là nhóm ngành Ngân hàng, Bất động sản. Top bán ròng có: VHM, FPT, SSI, TCB, TPB, CTG, STB, VNM, DXG.

Tuy vậy, một lượng tiền lớn vẫn nằm ngoài không chịu vào thị trường được lý giải do VN-Index gần như không có nhiều cơ hội trong tháng 9 vừa qua. Khẩu vị của nhà đầu tư cá nhân chủ yếu tập trung ở nhóm Midcap và Small cap, trong khi đó, đây là hai nhóm gần như không tăng trưởng trong nửa sau quý 3. Ở chiều ngược lại, nhóm Largecap chủ yếu là ngân hàng có chu kỳ tăng mạnh, nhưng khó thu hút dòng tiền cá nhân bởi vốn hóa lớn.

"Niềm tin của nhà đầu tư vào thị trường vẫn còn đó nhưng họ đang chờ một cơ hội rõ ràng hơn ở nhóm vốn hóa vừa và nhỏ. Chỉ cần bất động sản hay chứng khoán có tin tích cực hỗ trợ là dòng tiền ngay lập tức đổ vào thị trường tuy nhiên, thời điểm hiện tại bất động sản vẫn còn nhiều khó khăn. Dự báo trong kỳ họp quốc hội lần này nhiều vướng mắc được khơi thông, tác động về mặt tâm lý cho nhà đầu tư thì dòng tiền sẽ đổ vào thị trường", giám đốc một công ty chứng khoán nói.

Nhận định về cơ hội của nhóm vốn hóa vừa và nhỏ, theo Chứng khoán Rồng Việt, sau khi hình thành đáy hai trong tháng 8/2024, cả hai chỉ số Midcap và Smallcap đều có sự hồi phục ở nửa cuối tháng 9/2024. Tuy nhiên, nhịp tăng trong giai đoạn này đối với nhóm vốn hóa vừa và nhỏ còn tương đối khiên tốn nếu so với đà tăng vượt định của Vn30. Bởi nhóm dẫn dắt cho nhịp bùng nổ của thị trường vừa qua là cổ phiếu VHM với câu chuyện mua lại cổ phiếu quỹ và nhóm Ngân hàng. Đây đều là những gương mặt hiện diện tại rổ VN30 và điều này lí giải cho mức tăng khiêm tốn của Midcap và Smallcap.

Mặc dù vậy, có thể nhìn thấy động lực cho chính sự đi lên nhanh chóng của thị trường kể từ nửa cuối tháng 9/2024 là các cổ phiếu Ngân hàng đã bắt đầu có tín hiệu chuyển từ xu hướng tăng sang giai đoạn tích lũy. Bởi vì trong ngắn hạn, mức tăng trung bình 10-15% là tương đối lớn cũng như đa số các cổ phiếu tại đây đều đã áp sát lại vùng cản. Do đó, sự chững lại của nhóm ngành này ở giai đoạn đầu tháng 10/2024 kỳ vọng mở ra cơ hội cho việc dịch chuyển dòng tiền đến các nhóm ngành còn dư địa đi lên như Chứng khoán, Bất động sản, Thép, Dầu khí...

Đối với Midcap, mục tiêu chỉ số hướng đến vẫn là 2.000 điểm sau 2 lần thất bại trước và mở cơ hội hướng tới mức cao mới. Tương tự, Smallcap sẽ là mục tiêu 1.560 điểm. Đây là thời điểm cho dòng tiền bùng nổ vào thị trường.

Khối ngoại mua ròng phiên thứ ba liên tiếp, tổ chức trong nước bán

Khối ngoại mua ròng phiên thứ ba liên tiếp với giá trị khoảng 476,4 tỷ đồng, tính riêng giao dịch khớp lệnh, họ mua ròng 491,6 tỷ đồng.

Tâm lý thị trường thiếu đồng thuận trong nỗ lực vượt 1800 điểm

VnEconomy giới thiệu nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường ngày 6/8/2026.

Blog chứng khoán: Vào vùng thận trọng

Dù VNI chỉ giảm rất nhẹ chưa tới 1 điểm nhưng gần trăm cổ phiếu điều chỉnh quá 1% xác nhận thị trường hôm nay điều chỉnh khá rộng. Biên độ tăng ngắn hạn tốt đang khiến tâm lý trở nên “bấp bênh” hơn giữa việc bảo toàn lợi nhuận hay tiếp tục nắm giữ.

VN-Index gặp cản “cứng”, điều chỉnh rõ nét hơn

Áp lực bán dưới tham chiếu đã mạnh lên rõ rệt trong phiên chiều nay, nhất là ở nhóm cổ phiếu vốn hóa lớn. Rổ VN30 ghi nhận thanh khoản tăng 25% so với phiên sáng và sắc đỏ lan rộng…

Đã có 1.057 doanh nghiệp công bố lợi nhuận, tăng bùng nổ 41,2% chủ yếu nhờ Bất động sản

Lợi nhuận sau thuế toàn thị trường tăng 41,2% so với cùng kỳ năm trước, đánh dấu mức tăng trưởng cao trong quý thứ năm liên tiếp. Động lực chính tiếp tục đến từ khối phi tài chính (+57,6%), trong khi khối tài chính tăng 24,4% so với cùng kỳ.

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Giãn, hoãn, miễn giảm hàng loạt thuế phí hỗ trợ người dân và doanh nghiệp

Giãn, hoãn, miễn giảm hàng loạt thuế phí hỗ trợ người dân và doanh nghiệp

Lương cơ sở chính thức tăng hơn một tháng, kéo theo áp lực giá cả tăng theo. Trong bối cảnh đó, Chính phủ triển khai hàng loạt các chính sách giãn, hoãn, miễn giảm thuế phí nhằm hỗ trợ người dân, doanh nghiệp, bảo đảm ổn định kinh tế vĩ mô.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...