-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Khủng hoảng thiếu điện buộc EU sẽ phải tìm kiếm nguồn thép rẻ ở châu Á gồm Việt Nam?

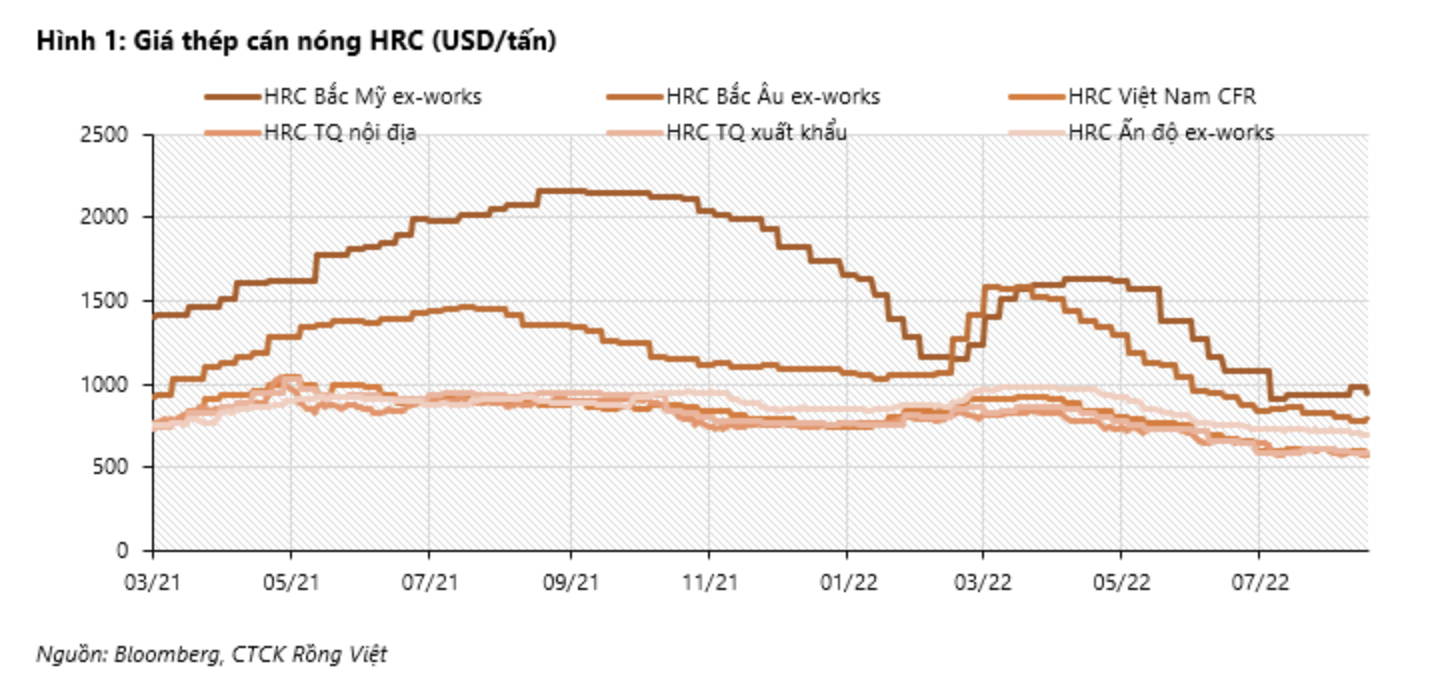

Với việc EU sẽ mất một khoảng thời gian đáng kể tìm kiếm các nguồn năng lượng thay thế, người mua thép EU sẽ cần tìm kiếm các nguồn thép rẻ hơn ở châu Á, bao gồm Việt Nam...

Sau một thời gian đi xuống, ở các thị trường nước ngoài, trong hai tháng trước đà giảm giá thép dường như đã chững lại. Chênh lệch giá HRC VN-Mỹ và VN-EU ổn định lần lượt ở mức 330-380 USD/tấn và 200-250 USD/tấn trong bốn tuần qua.

Tuy nhiên, theo đánh giá của Chứng khoán Rồng Việt, giá ít có dấu hiệu đi lên trở lại, trong bối cảnh nền kinh tế Trung Quốc mở cửa trở lại chậm chạp và nỗi lo suy thoái ở các nước phương Tây.

Trong những tuần gần đây, việc Nga cắt nguồn cung cấp khí đốt cho châu Âu đã khiến giá điện ở châu Âu tăng vọt. Để đối phó với tình trạng trên, một số nhà máy thép trong khu vực đã cắt giảm một phần hoặc ngừng toàn bộ hoạt động sản xuất. Các nhà máy cũng đang chào các mức giá bán cao hơn nhưng người mua vẫn duy trì trạng thái quan sát do nhu cầu tiêu dùng cuối cùng yếu.

Giá điện tăng vọt có thể tiếp tục làm giảm nhu cầu. Do đó, các nhà đầu tư không nên quá phấn khích trước một sự tăng giá do chi phí đẩy vào lúc này.

Tuy nhiên, theo VDSC, lệnh cấm nhập khẩu dầu Nga của EU áp dụng từ tháng 12 sẽ làm trầm trọng thêm tình trạng thiếu điện trong khu vực. Với việc EU sẽ mất một khoảng thời gian đáng kể tìm kiếm các nguồn năng lượng thay thế, người mua thép EU sẽ cần tìm kiếm các nguồn thép rẻ hơn ở châu Á, bao gồm Việt Nam, khi nhu cầu ở EU phục hồi.

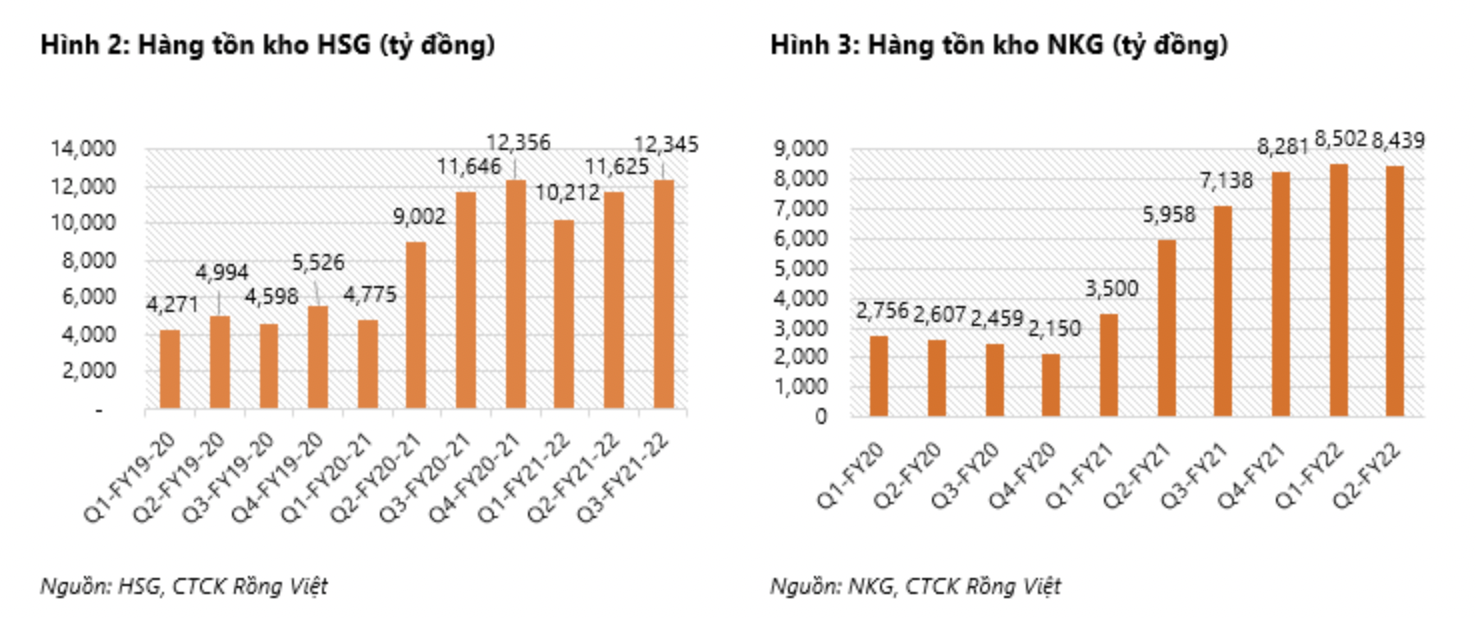

Tại thị trường trong nước, sau khi giảm liên tục trong bốn tháng qua, giá thép xây dựng của các nhà máy đã bắt đầu tăng vào tuần cuối cùng của tháng 8 trong khi HSG là nhà sản xuất tôn mạ đầu tiên nâng giá bán kể từ đầu tháng 9. Mặc dù mức tăng 150-200 đồng/kg không đáng kể so với mức giảm giá thời gian qua nhưng động thái này đã kích thích các nhà phân phối mua hàng trở lại, theo trang theo dõi thị trường giathepton.com. Các nhà sản xuất thép phẳng khác, có thể sẽ có cùng diễn biến giá bán và tiêu thụ.

Về tình hình tiêu thụ, do yếu tố mùa vụ nên tháng 7 và tháng 8 thường là mùa thấp điểm tiêu thụ thép nên càng tạo áp lực lên giá thép. Mặc dù tiêu thụ tôn mạ trong nước có thể được khuyến khích do giá tăng lên từ tháng 9, VDSC vẫn giữ quan điểm thận trọng về mức tăng giá và sản lượng của từng nhà sản xuất, do nhu cầu từ nước ngoài vẫn trầm lắng và các nhà sản xuất sẽ phải cạnh tranh để giải quyết lượng hàng tồn kho giá cao trong Q2.

Nhiều nhà sản xuất tôn mạ đã tăng dự trữ HRC trong giai đoạn đầu cuộc chiến tranh Nga-Ukraine tháng 3 và tháng 4 khi giá thép tăng vọt, với dự báo rằng chiến tranh sẽ gây ra tình trạng thiếu thép và nguyên liệu sản xuất thép.

Trên cơ sở đó, VDSC đưa ra triển vọng ảm đạm cho lợi nhuận của các nhà sản xuất thép phẳng trong Qúy 3 trước khi áp lực dịu bớt từ Qúy 4/2022.

Nỗi lo về suy thoái kinh tế toàn cầu đã khiến giá HRC giảm và nhu cầu ở nước ngoài trầm lắng kể từ tháng 4 và tháng 5. Sức tiêu thụ sẽ phụ thuộc rất lớn vào thị trường trong nước, ít nhất là đến cuối năm. Cạnh tranh mạnh hơn trong một thị trường quy mô nhỏ dường như hạn chế khả năng tăng giá bán, do đó hạn chế khả năng phục hồi biên lợi nhuận.

"So với Q2, lượng tiêu thụ trong tháng 7, tháng 8 giảm kết hợp với tỷ suất lợi nhuận thấp hoặc âm có thể dẫn đến việc ghi nhận lỗ trong Qúy 3. Các điều kiện thị trường tích cực được kỳ vọng sẽ được củng cố hơn trong Qúy 4, do đó giảm áp lực lên lợi nhuận", VDSC kỳ vọng.

Đọc bài theo từ khoá

Tháng 7/2026 huy động 18.603 tỷ đồng Trái phiếu Chính phủ qua đấu thầu

Kỳ hạn phát hành chủ yếu tập trung vào kỳ hạn 10 năm và 5 năm với tỷ trọng lần lượt là 51% và 46% tổng khối lượng trái phiếu phát hành, tương đương 9.408,8 tỷ đồng và 8.550 tỷ đồng.

Yếu tố FOMO đưa giá vàng lên vùng 4.400 USD/oz, SPDR Gold Trust mua ròng mạnh

Sau khi tăng 7% trong tuần trước, giá vàng thế giới tiếp tục đi lên trong phiên giao dịch ngày thứ Hai (10/8), đạt mức cao nhất trong 9 tuần...

VN-Index sẽ chưa thể đột phá vùng 1750 - 1800 điểm

VnEconomy giới thiệu nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường ngày 11/8/2026.

CEO JPMorgan Chase cảnh báo về mức độ sử dụng đòn bẩy lớn trên thị trường

Ông Dimon nói "nợ ký quỹ đang ở mức cao nhất từ trước đến nay”, và điều đáng lo ngại hơn cả là sự tồn tại của "rất nhiều nợ ký quỹ không được nhìn thấy"...

Thị trường chưa sẵn sàng bước vào một nhịp tăng mạnh khi thanh khoản chưa cải thiện rõ rệt?

Tuy nhiên, dư địa hồi phục trong trung hạn vẫn còn nếu các yếu tố rủi ro đồng loạt chuyển biến theo hướng tích cực, bao gồm căng thẳng địa chính trị hạ nhiệt, rủi ro thuế quan được tháo gỡ và lãi suất trong nước tạo đỉnh rồi chuyển sang xu hướng giảm...

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Tài sản thực được mã hóa: Động lực mới cho thị trường vốn và kinh tế số

Tài sản thực được mã hóa: Động lực mới cho thị trường vốn và kinh tế số

Tài sản thực đang bước vào một cuộc chuyển dịch mới khi blockchain ngày càng được sử dụng để token hóa bất động sản, trái phiếu, năng lượng, hạ tầng và nhiều tài sản trong nền kinh tế thực. Tâm điểm kinh tế tuần này của Tạp chí Kinh tế Việt Nam tập trung vào chính xu hướng đó: “Tài sản thực được mã hóa – Động lực mới cho thị trường vốn và kinh tế số”.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...