-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Xuất khẩu sắt thép đảo chiều tăng mạnh 62,8% trong nửa cuối tháng 7

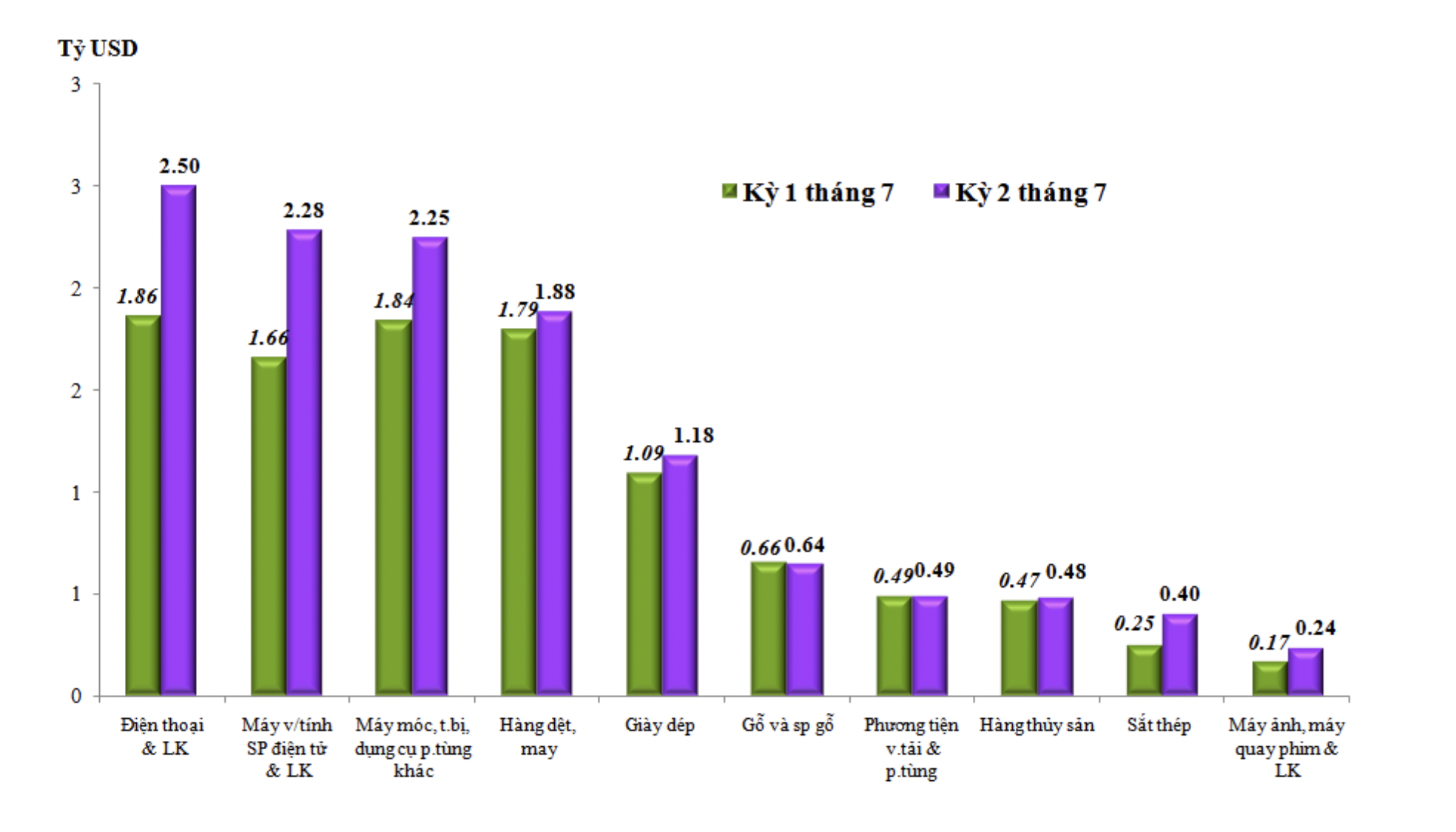

Sắt thép là mặt hàng xuất khẩu có mức tăng trưởng cao nhất trong kỳ 2 của tháng 7/2022, theo số liệu mới nhất từ Tổng cục Hải quan.

Cụ thể, dữ liệu mới nhất từ Tổng cục Hải quan cho thấy, tổng trị giá xuất nhập khẩu hàng hóa của Việt Nam trong kỳ 2 tháng 7/2022 từ ngày 16/7 đến ngày 31/7/2022 đạt 30,4 tỷ USD, giảm nhẹ 0,6% so với kết quả thực hiện trong nửa đầu tháng 7/2022.

Kết quả đạt được trong nửa cuối tháng 7/2022 đã đưa tổng trị giá xuất nhập khẩu của cả nước trong 7 tháng tính từ đầu năm 2022 đạt 433,6 tỷ USD, tăng 15,3% tương ứng tăng 57,45 tỷ USD so với cùng kỳ năm 2021.

Về xuất khẩu, tổng trị giá hàng hoá xuất khẩu của Việt Nam trong kỳ 2 tháng 7 năm 2022 đạt 16,26 tỷ USD, tăng 13,8% so với kỳ 1 tháng 7/2022.

Trị giá xuất khẩu kỳ 2 tháng 7/2022 biến động tăng so với kỳ 1 tháng 7/2022 ở một số nhóm hàng sau: điện thoại các loại & linh kiện tăng 640 triệu USD, tương ứng tăng 34,3%; máy vi tính, sản phẩm điện tử và linh kiện tăng 618 triệu USD, tương ứng tăng 37,2%; máy móc, thiết bị, dụng cụ và phụ tùng khác tăng 410 triệu USD, tương ứng tăng 22,3%.

Trong đó, riêng sắt thép các loại tăng 154 triệu USD, tương ứng tăng 62,8%. Đây cũng là mức cao nhất trong nhóm các mặt hàng xuất khẩu. Trước đó, nửa đầu tháng 7 xuất khẩu sắt thép giảm 193 triệu USD, tương ứng giảm 44% so với kỳ 2 tháng 6/2022.

Như vậy, trong 7 tháng tính từ đầu năm 2022, tổng trị giá xuất khẩu của Việt Nam đạt 217,34 tỷ USD, tăng 16,6%, tương ứng tăng 30,92 tỷ USD so với cùng kỳ năm 2021.

Về nhập khẩu, tổng trị giá hàng hoá nhập khẩu của Việt Nam trong kỳ 2 tháng 7/2022 đạt 14,14 tỷ USD, giảm 13,2% tương ứng giảm 2,16 tỷ USD về số tuyệt đối so với kết quả thực hiện trong nửa đầu tháng 7/2022.

Trị giá nhập khẩu hàng hóa trong kỳ 2 tháng 7/2022 giảm so với kỳ 1 trước đó chủ yếu ở một số nhóm hàng sau: máy vi tính, sản phẩm điện tử & linh kiện giảm 799 triệu USD, tương ứng giảm 20,8%; máy móc, thiết bị, dụng cụ & phụ tùng khác giảm 197 triệu USD, tương ứng giảm 9,4%; xăng dầu các loại giảm 179 triệu USD, tương ứng giảm 38,8%...

Như vậy, trong 7 tháng tính từ đầu năm 2022, tổng trị giá nhập khẩu của cả nước đạt 216,26 tỷ USD, tăng 14% (tương ứng tăng 26,53 tỷ USD) so với cùng kỳ năm 2021.

Mặc dù xuất khẩu sắt thép tăng đột biến thời gian gần đây song đánh giá về tình hình xuất khẩu sắt thép thời gian tới, Chứng khoán Rồng Việt cho rằng, chính sách thương mại của các thị trường lớn là Mỹ và EU thay đổi theo hướng bất lợi cho Việt Nam.

Mỹ cuối năm 2021 và đầu năm 2022 đã nới lỏng hạn ngạch thuế quan đối với thép Nhật Bản, EU và Vương Quốc Anh.

EU gia tăng biện pháp bảo hộ đối với thép mạ Việt Nam. Từ 1/7/2022 đến 30/6/2024, tôn mạ kim loại (nhóm 4A) của Việt Nam được quản lý theo hạn ngạch. Hạn ngạch miễn thuế của nhóm “Các nước khác”, gồm Việt Nam, là 1,8 triệu tấn cho giai đoạn 1/7/2022 đến 30/6/2023 và tăng 4% trong năm tiếp theo. Nếu vượt hạn ngạch, mức thuế nhập khẩu phải nộp cho phần vượt là 25%.

Năm 2021, Việt Nam đã bán 979 nghìn tấn tôn mạ vào EU, tăng vọt so với các năm trước trong điều kiện thiếu cung tại EU kết hợp với ưu đãi miễn hạn ngạch cho Việt Nam từ 1/7/2020. Điều này là nguyên nhân EU tăng cường rào cản với tôn mạ Việt Nam.

Ngoài Ấn Độ, Hàn Quốc và Vương Quốc Anh chịu hạn ngạch riêng, Thổ Nhĩ Kỳ là đối thủ lớn nhất của Việt Nam. Thổ Nhĩ Kỳ có lợi thế khoảng cách vận chuyển đến EU và cung cầu thép tại EU sẽ ổn định trong các năm tới nên tôn mạ Việt Nam khó duy trì xuất khẩu cao vào EU.

Tuy vậy, tiêu thụ sắt thép đặc biệt là thép xây dựng trong nước sẽ sớm phục hồi.

Giải ngân đầu tư công của Việt Nam sẽ tăng tốc từ cuối năm 2022 sau khi kế hoạch đầu tư công trung hạn 2021-2025 hoàn thành giai đoạn phê duyệt thủ tục. Worldsteel dự báo chính sách khuyến khích đầu tư cơ sở hạ tầng của các nước ASEAN 5 sẽ củng cố sự phục hồi của nhu cầu thép xây dựng của khu vực này, với mức tăng 4,8% trong năm 2022 và 6,1% trong năm 2023, cao hơn các mức tăng tương ứng của nhu cầu thép thế giới là 0,4% năm 2022 và 2,2% năm 2023.

Các nhà sản xuất thép dài, vì vậy, có cơ hội phục hồi về giá bán và sản lượng tốt hơn so với các nhà sản xuất thép phẳng.

Đọc bài theo từ khoá

Thanh khoản lại giảm sốc, dòng tiền đang kiểm tra áp lực bán?

Thị trường quay đầu điều chỉnh trong phiên sáng nay với thanh khoản cực nhỏ. Tổng giá trị khớp lệnh hai sàn niêm yết chỉ đạt 4.653 tỷ đồng, giảm 44% so với sáng hôm qua, thấp kỷ lục 7 tuần.

Nhiều rủi ro cần theo dõi: Dư nợ margin và xung đột khu vực Trung Đông

Sau khi quá trình tái cơ cấu diễn ra cuối quý 3 đầu quý 4, thị trường mất đi câu chuyện dẫn dắt chính trong khi các yếu tố thay thế còn mỏng và nhiều rủi ro cần theo dõi...

Chuyên gia: Không có kênh đầu tư nào chỉ tăng giá mà không giảm, nhà đầu tư cần chuẩn bị tâm lý sẵn

Áp lực dòng tiền buộc nhiều người phải ngậm ngùi bán tháo tài sản ở vùng giá đáy để trả nợ, tước đi cơ hội trụ vững qua các nhịp điều chỉnh ngắn hạn. Nguyên tắc bảo vệ thành quả đầu tư là phải hạn chế tối đa đòn bẩy và luôn kiên định với các mục tiêu dài hạn...

Làn sóng phát hành cổ phiếu ồ ạt đang đe dọa đà tăng của chứng khoán Mỹ?

Làn sóng phát hành mới cùng xu hướng doanh nghiệp giảm mua lại cổ phiếu đang làm nguồn cung tăng mạnh, đe dọa chu kỳ tăng giá kéo dài của chứng khoán Mỹ...

Chứng khoán Mỹ mất điểm vì cổ phiếu công nghệ bị bán la liệt, giá dầu xuống thang

Thị trường chứng khoán Mỹ giảm điểm mạnh trong phiên giao dịch ngày thứ Năm (16/7), khi nhà đầu tư xả mạnh cổ phiếu công nghệ, bao gồm cả cổ phiếu chip...

Dưới tác động của biến đối khi hậu, tình trạng thời tiết, thiên tai diễn biến bất thường, cực đoan hơn, đòi hỏi công tác dự báo, cảnh báo sớm, giúp các ngành, địa phương và người dân chủ động ứng phó, giảm thiểu thiệt hại. Đặc biệt với các hiện tượng khí hậu như El Nino, ông Hoàng Đức Cường cho rằng khi nhận diện sớm nguy cơ, dự báo cảnh báo sớm sẽ giúp có thời gian chủ động lên kế hoạch sớm, có các giải pháp ứng phó, góp phần giảm thiểu ảnh hưởng, tác động đến hoạt động sản xuất và đời sống sinh hoạt của người dân.

Dược chất phóng xạ thế hệ mới chẩn đoán và điều trị ung thư

Dược chất phóng xạ thế hệ mới chẩn đoán và điều trị ung thư

Trong lĩnh vực y tế, Việt Nam đã làm chủ công nghệ điều chế các chủng loại đồng vị và dược chất phóng xạ phục vụ y học hạt nhân. Khoa học hạt nhân nước ta đã phát triển các dược chất phóng xạ thế hệ mới để chẩn đoán và điều trị ung thư. Đây là những bước tiến vượt bậc trong nỗ lực đưa năng lượng nguyên tử vào phục vụ dân sinh.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...