-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

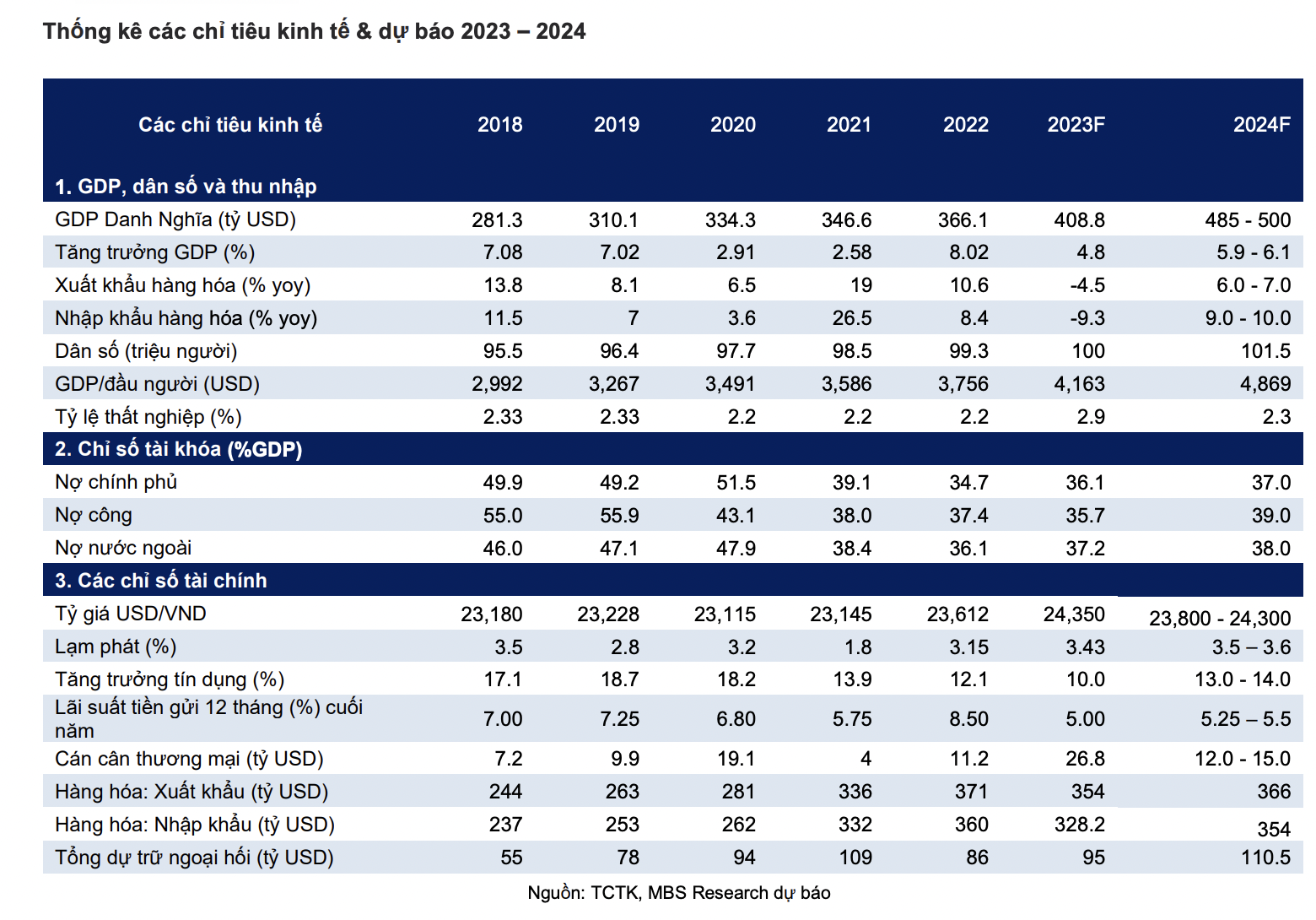

Lạm phát, trái phiếu và nợ xấu ngân hàng vẫn là thách thức trong năm 2024

Lạm phát vẫn chịu áp lực tăng mạnh trong năm 2024, thị trường bất động sản ảm đạm kéo dài sẽ tạo áp lực lên thị trường trái phiếu và nợ xấu hệ thống ngân hàng là những thách thức lớn đối với nền kinh tế năm 2024.

Cập nhật triển vọng kinh tế năm 2024, Chứng khoán MBS mới đây đã đưa ra những thách thức đối với nền kinh tế trong năm 2024.

Thứ nhất, lạm phát vẫn nằm trong tầm kiểm soát song vẫn tiềm ẩn rủi ro tăng mạnh. CPI tháng 11/2023 tăng 3,5% so với cùng kỳ và bình quân 11 tháng tăng 3,2% so với cùng kỳ duy trì dưới mức mục tiêu 4,5% của chính phủ. Tốc độ tăng CPI đã giảm từ tháng 10 nhưng lạm phát vẫn chịu áp lực vào tháng cuối của năm bởi những yếu tố như giá máy bay và chi phí đi lại tăng cao do yếu tố mùa vụ và giá gạo tăng theo giá xuất khẩu và dự kiến đẩy CPI trung bình cả năm 2023 sẽ dao động ở mức 3,4%.

MBS dự kiến CPI bình quân 2024 sẽ dao động ở động ở mức 3,5% - 3,6%, mức lạm phát vẫn duy trì nằm trong kế hoạch đề ra của chính phủ là 4%-4,5% do cầu trong nước vẫn còn thấp.

Tuy nhiên, lạm phát trong năm sau sẽ chịu rủi ro bởi các yếu tố sau đây: Giá thép xây dựng nội địa sẽ phục hồi lên mức 15 triệu VNĐ/tấn ( 8% so với cùng kỳ) trong năm 2024 nhờ đà tăng giá thép thế giới và nhu cầu ấm lên ở thị trường Việt Nam. Đồng thời các chính sách hỗ trợ sẽ thúc đẩy phục hồi thị trường bất động sản từ giữa năm 2024, nguồn cung căn hộ dự kiến tăng trưởng 20% so với cùng kỳ theo dự báo của CBRE, sẽ đẩy mạnh nhu cầu và tác động tích cực đến giá thép nội địa và tác động đến chỉ số giá của nhóm vật liệu xây dựng.

Giá điện đã tăng lần thứ hai trong năm từ ngày 09/11 từ 1.920,37 đồng lên 2.006,79 đồng/kWh (chưa gồm thuế VAT) (tăng 4,5%) sẽ đẩy chỉ số giá tiêu dùng trong các tháng đầu năm 2024 và tác động đến các hàng hóa, sản phẩm và các dịch vụ liên đới và đẩy chi tiêu hàng ngày vọt lên.

Trong khi thương mại của Việt Nam được hưởng lợi từ giá gạo sẽ tăng trong bối cảnh nhu cầu tại các thị trường châu Á và châu Phi tăng lên, giá cả quốc tế đã đẩy giá hàng hóa thiết yếu trong nước tăng cao. Giá gạo toàn cầu trung bình năm 2023 cao hơn 28% so với năm 2022 và dự kiến sẽ tăng thêm 6% vào năm 2024 (theo dự báo của WB) tiếp tục tác động đến giá lương thực thực phẩm.

Ngoài ra, giá dầu cũng là một yếu tố đáng chú ý trong năm sau trong bối cảnh các xung đột quốc tế có thể kéo dài. Tuy nhiên, triển vọng giá dầu chưa thực sự rõ ràng vì các cam kết cắt giảm từ OPEC hiện tại chỉ chắc chắn kéo dài đến hết Quý I/2024, sản lượng từ các quốc gia ngoài OPEC liên tục gia tăng trong bối cảnh nhu cầu ảm đạm do ảnh hưởng từ nền kinh tế. Dự báo giá dầu trung bình năm 2024 sẽ trong khoảng 83 - 85 USD/thùng, tức là tăng nhẹ khoảng 1,2% - 3,6% so với giá dầu trung bình năm 2023.

Thứ hai, thị trường bất động sản ảm đạm kéo dài sẽ tạo áp lực lên thị trường trái phiếu và nợ xấu hệ thống. Thị trường bất động sản dân cư vẫn chưa cải thiện đáng kể trong quý cuối năm. Tỷ trọng hàng tồn kho và người mua trả tiền trước cũng đang trong xu hướng giảm do thị trường bất động sản ảm đạm.

Giá trị hàng tồn kho cuối Q3/23 của các doanh nghiệp bất động sản niêm yết đạt 453,4 nghìn tỷ đồng gần như không có thay đối so với đầu năm cho thấy các dự án bất động sản đang tạm dừng triển khai. Điều này sẽ tác động tiêu cực đến kết quả kinh doanh và nguồn vốn của doanh nghiệp bị “đóng băng” tại các dự án dở dang. Hơn nữa, người mua trả tiền trước giảm 5% so với cùng kỳ cho thấy các doanh nghiệp vẫn còn gặp khó khăn trong mở bán sản phẩm.

MBS cho rằng thị trường bất động sản ảm đạm kéo dài sẽ gây áp lực lên thị trường trái phiếu cũng như nợ xấu của hệ thống ngân hàng. Uớc tính giá trị trái phiếu bất động sản đáo hạn trong Q4/23 và năm 2024 lần lượt là 12.172 tỷ đồng và 125.305 tỷ đồng, giảm 29% và 5% so với trước khi mua lại. Ước tính tổng giá trị trái phiếu doanh nghiệp chậm các nghĩa vụ thanh toán vào khoảng 192 nghìn tỷ đồng, chiếm gần 19% dư nợ trái phiếu doanh nghiệp hiện nay của toàn thị trường, trong đó nhóm ngành bất động sản tiếp tục chiếm tỷ trọng lớn nhất khoảng 70% giá trị chậm trả.

Thứ ba, tỷ lệ nợ xấu của hệ thống đang có xu hướng tăng lên đa phần rủi ro đến từ khu vực bất động sản. Tỷ lệ nợ xấu (NPL) toàn ngành tại Q3/23 đạt 2.2%, tăng 64 điểm cơ bản so với 2022, và là mức NPL cao nhất từ năm 2015.

Hầu như tất cả các ngân hàng đều tiếp tục ghi nhận tỷ lệ nợ xấu (NPL) gia tăng tại Q3/23 so với đầu năm và các quý liền trước. Thông tư 02/2023/TT-NHNN về cơ cấu lại thời hạn trả nợ và giãn nợ đã giúp tỷ lệ nợ xấu và sự sụt giảm LLR giảm tốc. NPL toàn ngành tăng mạnh từ 1,4% cuối năm 2022 lên 2.1% cuối Q2/2023 nhưng chỉ tăng 10 điểm cơ bản trong Q3/2023. LLR giảm hơn 21% trong 6T2023 nhưng chỉ giảm 5,8% trong Q3/2023.

Gần 70% tài sản thế chấp tại hệ thống ngân hàng là tài sản bất động sản. Nếu thị trường bất động sản trầm lắng kéo dài hơn, các ngành kinh tế khác chưa kịp lấy lại đà phục hồi, áp lực nợ xấu ngân hàng gia tăng sẽ tạo điểm nghẽn cho tăng trưởng kinh tế.

Ba kịch bản lừa đảo điển hình trên thị trường tài sản mã hóa

Tội phạm lừa đảo tài sản mã hoá thường tạo ra các dự án với hứa hẹn lãi suất cao, hoa hồng lớn, đồng thời thuê người nước ngoài mạo danh các chuyên gia quốc tế, thậm chí giả mạo hình ảnh của lãnh đạo, cơ quan chức năng để tạo dựng lòng tin với nhà đầu tư...

Phạt đến 50 triệu đồng với cá nhân giao dịch tài sản mã hóa không qua đơn vị được cấp phép

Theo quy định, cơ quan quản lý sẽ phạt hành chính từ 30.000.000 đồng đến 50.000.000 đồng đối với nhà đầu tư trong nước giao dịch tài sản mã hóa không thông qua tổ chức cung cấp dịch vụ tài sản mã hóa do Bộ Tài chính cấp phép. ..

Không chỉ cá nhân, 56 quỹ cổ phiếu cũng báo lỗ nặng trong 6 tháng đầu năm 2026

Hiệu suất suy yếu xuất hiện ở cả ba loại hình quỹ cổ phiếu trong 6 tháng đầu năm 2026, với 37/53 quỹ mở, 16/27 quỹ ETF và 3/6 quỹ đóng ghi nhận hiệu suất âm.

Bốn định hướng phát triển thị trường tài sản mã hóa tại Việt Nam

Đại diện Ủy ban Chứng khoán Nhà nước nhận định tài sản mã hóa, đặc biệt là tài sản thực được mã hóa (RWA), có thể mở ra kênh huy động nguồn lực mới cho nền kinh tế trong bối cảnh Việt Nam cần lượng vốn lớn cho hạ tầng, sản xuất, đổi mới sáng tạo và chuyển đổi số. Tuy nhiên, xu hướng này cần được phát triển trên cơ sở nghiên cứu kỹ lưỡng và lộ trình triển khai thận trọng...

Chứng khoán Mỹ tiếp tục giảm vì nhóm chip vẫn bị xả, giá dầu tăng mạnh

Tuần này, giá dầu tăng khoảng 12% do căng thẳng Mỹ - Iran lại leo thang và giao thông qua eo biển Hormuz lại rơi vào tình trạng gián đoạn...

Luật Công nghiệp công nghệ số đã mở rộng phạm vi nhân lực công nghệ số chất lượng cao, không chỉ bao gồm người Việt Nam (cả trong và ngoài nước) mà còn cả chuyên gia nước ngoài đáp ứng các tiêu chí do Chính phủ Việt Nam quy định. Để thu hút lực lượng này, luật đưa ra hàng loạt chính sách ưu đãi...

Biến đất chiêm trũng thành "mỏ vàng" nhờ mô hình tôm càng xanh - lúa

Biến đất chiêm trũng thành "mỏ vàng" nhờ mô hình tôm càng xanh - lúa

Trong bối cảnh nông nghiệp tuần hoàn và sản xuất hữu cơ trở thành xu hướng, mô hình luân canh tôm càng xanh - lúa tại Thanh Hóa đang cho thấy hiệu quả kép: nâng giá trị trên cùng diện tích đất, giảm chi phí sản xuất và mở ra hướng phát triển bền vững cho vùng chiêm trũng.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...