-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Margin giảm mạnh, nhà đầu tư cá nhân để 70.000 tỷ tiền mặt trong tài khoản chờ thời giải ngân

Số dư tiền gửi của nhà đầu tư giảm 17% trong Q2/2022 so với quý liền kề trước đó, nhưng lượng tiền chờ mua còn khá lớn với khoảng 70.000 tỷ đồng.

Thống kê của FiinTrade từ báo cáo tài chính Q2/2022 của hơn 30 công ty chứng khoán có thế mạnh về hoạt động cho vay giao dịch ký quỹ (cho vay margin) cho thấy, dư nợ margin giảm mạnh ở hầu hết các công ty chứng khoán.

Cụ thể, dư nợ margin toàn thị trường giảm về mức 138 nghìn tỷ tại thời điểm cuối quý 2, giảm khoảng 43 nghìn tỷ tương đương -24% so với cuối quý 1 trước đó và tăng nhẹ ( 3,5%) so với cùng kỳ.

Sự sụt giảm này chủ yếu do nhu cầu sử dụng và sức mua margin của nhà đầu tư giảm khi giá cổ phiếu đi xuống khi chỉ số VN-Index đã giảm 22% kể từ đỉnh lịch sử 1.528,6 (được thiết lập vào ngày 6/1/2022).

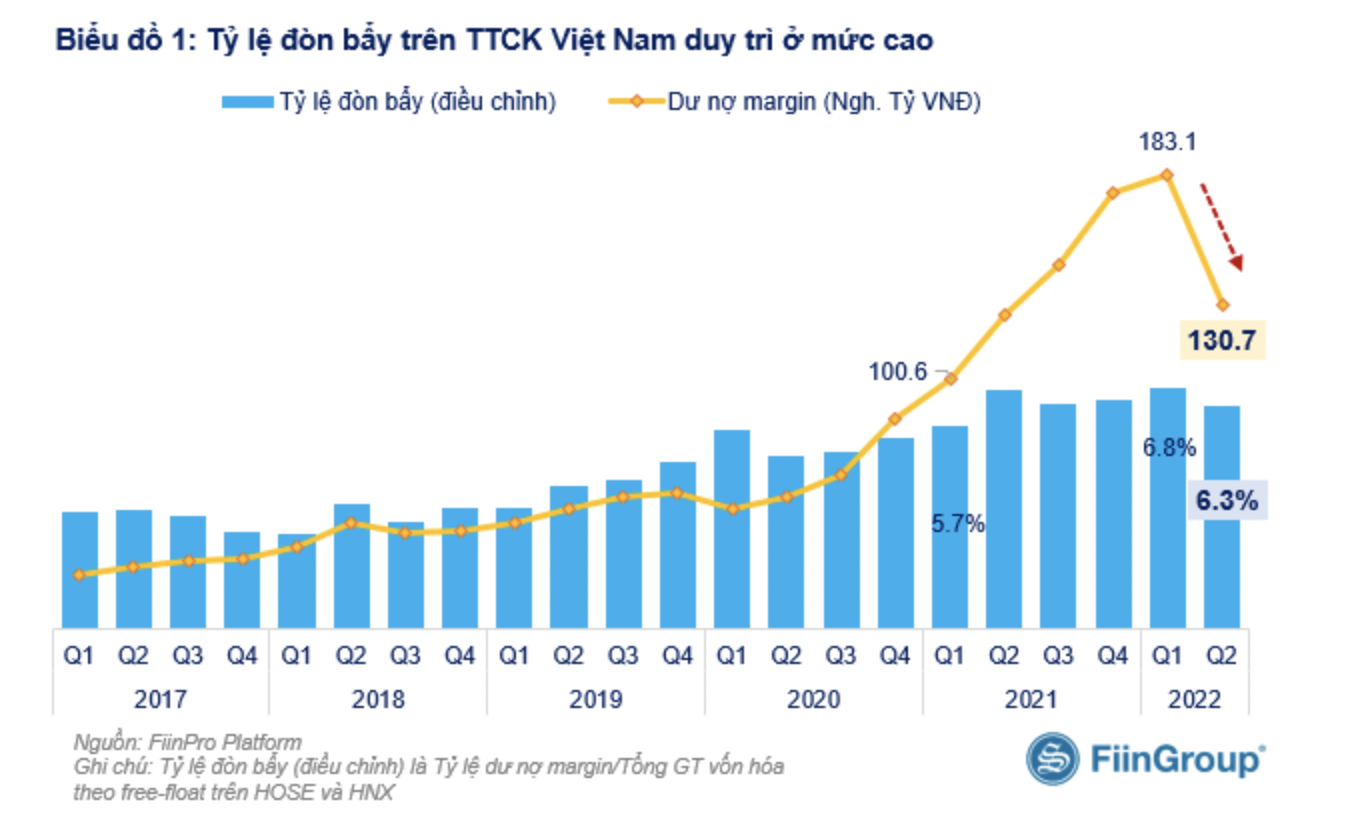

Mặc dù quy mô dư nợ margin giảm mạnh, tỷ lệ đòn bẩy trên thị trường chứng khoán Việt Nam vẫn duy trì ở mức tương đối cao so với các giai đoạn trước đây. Tỷ lệ đòn bẩy là hệ số giữa Dư nợ margin và Tổng giá trị vốn hóa tính theo free-float của các cổ phiếu niêm yết trên hai sàn HOSE và HNX.

Tỷ lệ đòn bẩy giảm về mức 6,2% tính đến cuối quý 2/2022 từ mức đỉnh 6,8% cuối quý 1 trước đó, đây cũng là quý mà dư nợ margin đạt đỉnh. So với mức 5,7% tại thời điểm cuối quý 1/2021 khi VN-Index cùng ở vùng điểm như hiện tại, tỷ lệ này vẫn khá cao. Điều này cho thấy rủi ro liên quan đến margin vẫn hiện hữu trong bối cảnh thị trường chưa thoát khỏi trạng thái của “bear market” (thị trường con gấu).

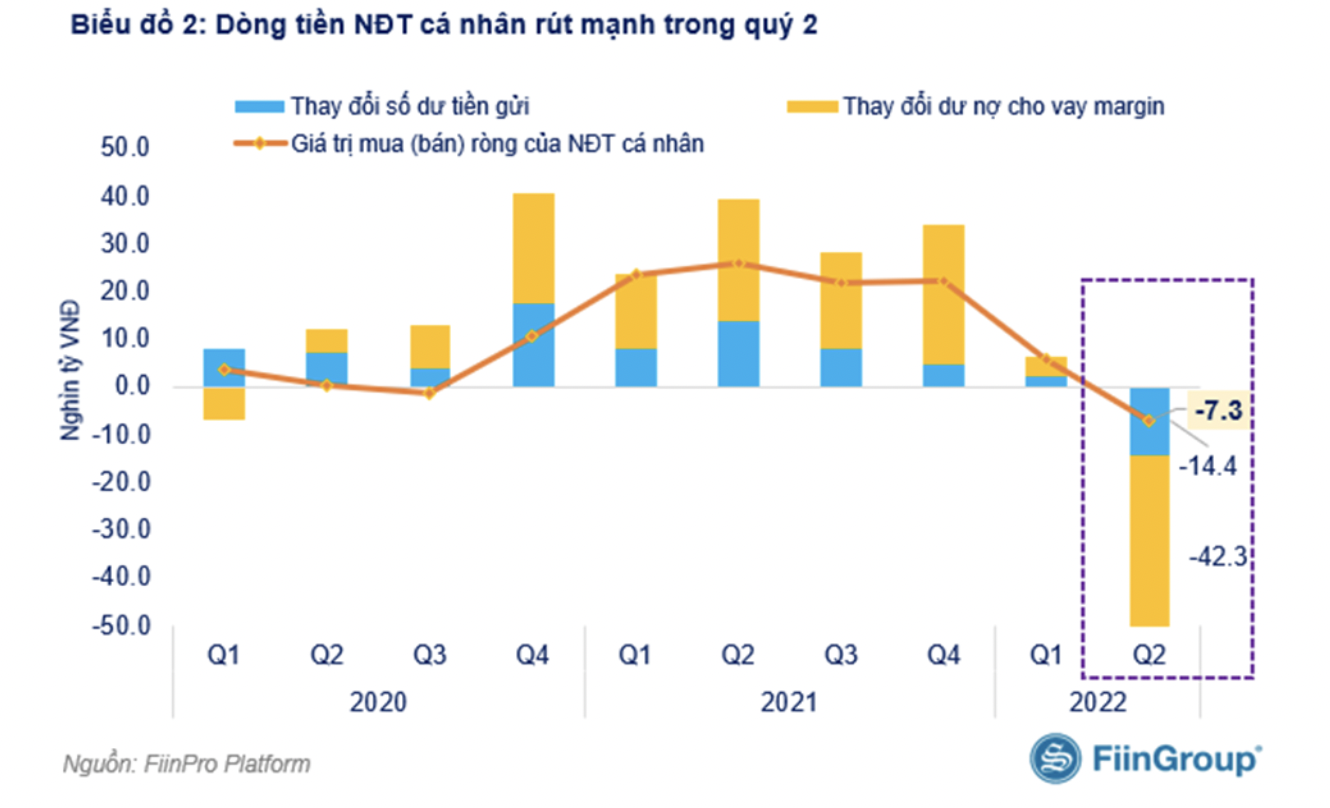

Trong khi đó, số dư tiền gửi của nhà đầu tư giảm 17% trong Q2/2022 so với quý liền kề trước đó, nhưng lượng tiền chờ mua còn khá lớn.

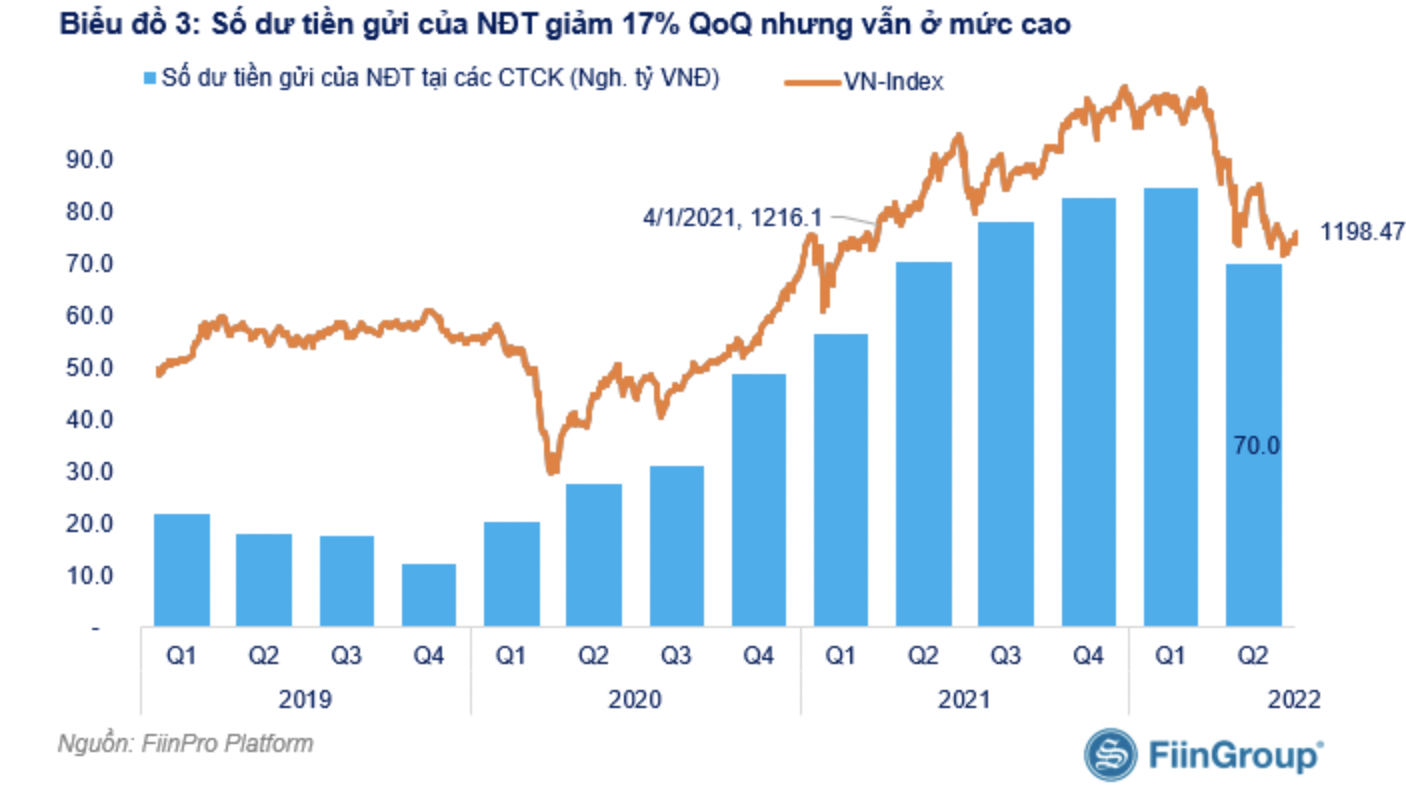

Tính đến cuối quý 2/2022, số dư tiền gửi của nhà đầu tư trên tài khoản ở các công ty chứng khoán (không bao gồm số dư tiền của nhà đầu tư nước ngoài) giảm mạnh (-14,4 nghìn tỷ đồng, tương đương -17%) so với cuối quý 1 chủ yếu do nhà đầu tư rút tiền ra. Đây cũng là quý có số dư tiền gửi của nhà đầu tư giảm mạnh nhất kể từ đầu năm 2020.

Cùng xu hướng số dư tiền gửi của nhà đầu tư cá nhân giảm mạnh thì trong Quý 2/2022 nhà đầu tư cá nhân cũng bán ròng mạnh. Giá trị bán ròng khoảng 7,2 nghìn tỷ đồng trên HOSE trong quý này, đây cũng là mức bán ròng mạnh nhất cho 1 quý kể từ khi COVID khởi phát (đầu năm 2020). Điều này cho thấy dòng tiền đã rút ra khỏi thị trường tương đối mạnh trong quý 2 vừa qua khi VN-Index có những đợt điều chỉnh mạnh!

Điểm tích cực đó là số dư tiền gửi của nhà đầu tư hiện vẫn ở mức cao khoảng 70 nghìn tỷ đồng so với giai đoạn trước Covid hay thậm chí so với thời điểm cuối quý 1/2021 khi VN-Index cũng ở vùng 1.200 điểm như hiện nay. Lượng tiền này nằm sẵn trên tài khoản và có thể đang chờ đợi cơ hội hấp dẫn để tham gia vào thị trường khi “mây tan”.

Thanh khoản trong nửa đầu tháng 7 tiếp tục giảm so với tháng 6 do lực cầu yếu và tâm lý thận trọng từ nhà đầu tư cá nhân. Giá trị giao dịch trung bình phiên (chỉ tính khớp lệnh) trên HOSE trong nửa đầu tháng 7 giảm -22% so với tháng 6 và -60,1% so với bình quân giai đoạn thanh khoản sôi động trước đó (tính từ tháng 11/2021 đến tháng 3/2022).

Một lưu ý nữa đó là sau khi bán ròng kỷ lục trong quý 2, nhà đầu tư cá nhân đã mua ròng gần 1,3 nghìn tỷ đồng trong nửa đầu tháng 7, tuy nhiên tập trung chủ yếu các cổ phiếu là VHM, VIC, MWG, HPG, DCM trước áp lực bán ra của khối ngoại. Nếu không tính đến nhóm cổ phiểu này, nhà đầu tư cá nhân vẫn tiếp tục xu hướng bán ròng (gần 1.000 tỷ) trong nửa đầu tháng 7/2022.

Đọc bài theo từ khoá

Ba kịch bản lừa đảo điển hình trên thị trường tài sản mã hóa

Tội phạm lừa đảo tài sản mã hoá thường tạo ra các dự án với hứa hẹn lãi suất cao, hoa hồng lớn, đồng thời thuê người nước ngoài mạo danh các chuyên gia quốc tế, thậm chí giả mạo hình ảnh của lãnh đạo, cơ quan chức năng để tạo dựng lòng tin với nhà đầu tư...

Phạt đến 50 triệu đồng với cá nhân giao dịch tài sản mã hóa không qua đơn vị được cấp phép

Theo quy định, cơ quan quản lý sẽ phạt hành chính từ 30.000.000 đồng đến 50.000.000 đồng đối với nhà đầu tư trong nước giao dịch tài sản mã hóa không thông qua tổ chức cung cấp dịch vụ tài sản mã hóa do Bộ Tài chính cấp phép. ..

Không chỉ cá nhân, 56 quỹ cổ phiếu cũng báo lỗ nặng trong 6 tháng đầu năm 2026

Hiệu suất suy yếu xuất hiện ở cả ba loại hình quỹ cổ phiếu trong 6 tháng đầu năm 2026, với 37/53 quỹ mở, 16/27 quỹ ETF và 3/6 quỹ đóng ghi nhận hiệu suất âm.

Bốn định hướng phát triển thị trường tài sản mã hóa tại Việt Nam

Đại diện Ủy ban Chứng khoán Nhà nước nhận định tài sản mã hóa, đặc biệt là tài sản thực được mã hóa (RWA), có thể mở ra kênh huy động nguồn lực mới cho nền kinh tế trong bối cảnh Việt Nam cần lượng vốn lớn cho hạ tầng, sản xuất, đổi mới sáng tạo và chuyển đổi số. Tuy nhiên, xu hướng này cần được phát triển trên cơ sở nghiên cứu kỹ lưỡng và lộ trình triển khai thận trọng...

Chứng khoán Mỹ tiếp tục giảm vì nhóm chip vẫn bị xả, giá dầu tăng mạnh

Tuần này, giá dầu tăng khoảng 12% do căng thẳng Mỹ - Iran lại leo thang và giao thông qua eo biển Hormuz lại rơi vào tình trạng gián đoạn...

Luật Công nghiệp công nghệ số đã mở rộng phạm vi nhân lực công nghệ số chất lượng cao, không chỉ bao gồm người Việt Nam (cả trong và ngoài nước) mà còn cả chuyên gia nước ngoài đáp ứng các tiêu chí do Chính phủ Việt Nam quy định. Để thu hút lực lượng này, luật đưa ra hàng loạt chính sách ưu đãi...

Biến đất chiêm trũng thành "mỏ vàng" nhờ mô hình tôm càng xanh - lúa

Biến đất chiêm trũng thành "mỏ vàng" nhờ mô hình tôm càng xanh - lúa

Trong bối cảnh nông nghiệp tuần hoàn và sản xuất hữu cơ trở thành xu hướng, mô hình luân canh tôm càng xanh - lúa tại Thanh Hóa đang cho thấy hiệu quả kép: nâng giá trị trên cùng diện tích đất, giảm chi phí sản xuất và mở ra hướng phát triển bền vững cho vùng chiêm trũng.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...