Mức tăng của tỷ giá trung tâm trong tháng 2 gần bằng cả năm 2024

MMỹ Văn

Chọn cỡ chữ

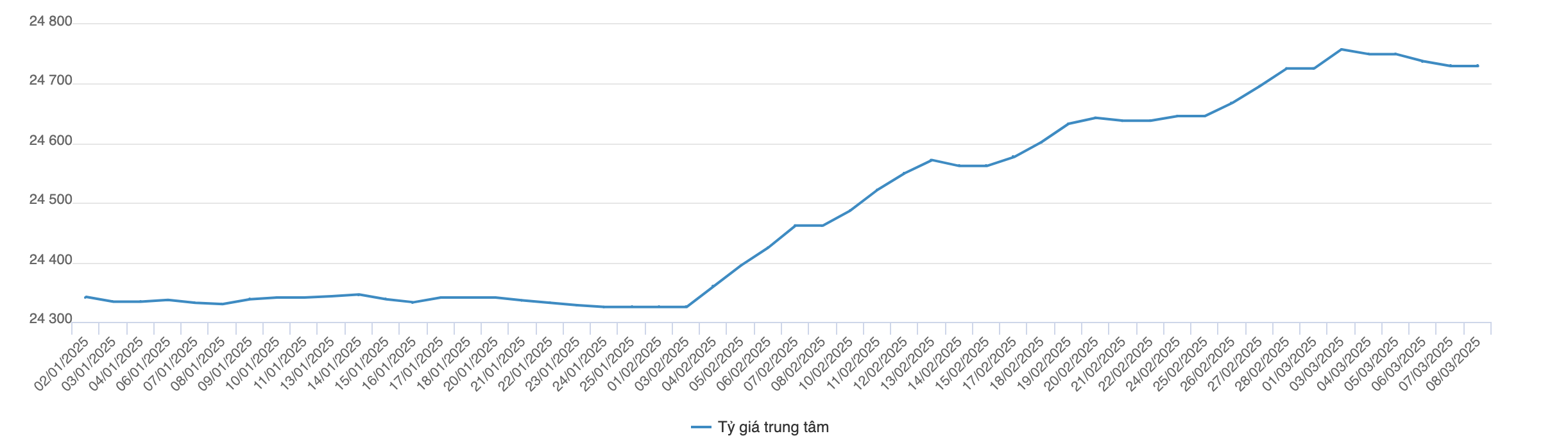

Đến 28/2, tỷ giá trung tâm tăng tổng cộng 401 đồng so với đầu tháng (3/2), tương đương mức tăng 1,6%; điều chỉnh rất mạnh so với mức tăng 487 đồng của cả năm 2024. Tuy nhiên, các chuyên gia cho rằng, thặng dư thương mại, giải ngân FDI tốt và du lịch tăng trưởng tích cực sẽ hỗ trợ tỷ giá ổn định dài hạn...

Một số yếu tố thuận lợi như thặng dư thương mại, giải ngân FDI dồi dào và tăng trưởng du lịch sẽ hỗ trợ ổn định tỷ giá.

Trong tháng 2/2025, tỷ giá tăng mạnh dưới áp lực từ cả bên trong và bên ngoài.

Trên thế giới, mặc dù đồng USD suy yếu trong kỳ nhưng vẫn đang dao động ở ngưỡng cao đã tạo áp lực nhất định lên tỷ giá hối đoái.

Ở trong nước, tỷ giá chịu áp lực từ nhu cầu ngoại tệ trong nước gia tăng khi các doanh nghiệp đẩy mạnh nhập khẩu nguyên liệu sản xuất.

Đến 28/2, tỷ giá trung tâm tăng tổng cộng 401 đồng so với đầu tháng (3/2), tương đương mức tăng 1,6%; điều chỉnh rất mạnh so với mức tăng 487 đồng của cả năm 2024. Tỷ giá liên ngân hàng giao dịch ở mức 25.557 VND/USD, tăng 1,01% so với đầu tháng (25.300 VND/USD).

Theo số liệu của Cục Thống kê, trong tháng 2, Việt Nam đã ghi nhận thâm hụt thương mại lần đầu tiên kể từ tháng 5/2024, với kim ngạch nhập khẩu tăng 40% so với cùng kỳ. Bên cạnh đó, Kho bạc Nhà nước cũng có 3 đợt chào mua USD từ các ngân hàng thương mại trong tháng 2 với tổng trị giá lên đến 500 triệu USD khiến nguồn cung ngoại tệ càng bị thắt chặt và gây thêm áp lực lên tỷ giá.

Trong bối cảnh này, Ngân hàng Nhà nước đã can thiệp bằng cách liên tục tăng tỷ giá trung tâm, kéo theo trần tỷ giá được nới rộng.

Đến 28/2, tỷ giá trung tâm tăng tổng cộng 401 đồng so với đầu tháng (3/2), tương đương mức tăng 1,6%; điều chỉnh rất mạnh so với mức tăng 487 đồng của cả năm 2024. Tỷ giá liên ngân hàng giao dịch ở mức 25.557 VND/USD, tăng 1,01% so với đầu tháng (25.300 VND/USD).

Diễn biến tỷ giá trung tâm từ 2/1 đến 7/3/2025 (Nguồn: VnEconomy tổng hợp từ Ngân hàng Nhà nước).

Trong tháng 2, Ngân hàng Nhà nước cũng có động thái mới khi không còn thiết lập mức chặn cứng cho tỷ giá liên ngân hàng ở 25.450 VND/USD như giai đoạn trước đó. Lần đầu tiên kể từ cuối tháng 10/2024, nhà điều hành đã tăng mạnh giá bán USD can thiệp lên mức 25.698 VND/USD (vào ngày 11/2) và liên tục thả nổi giá bán USD theo tỷ giá trung tâm khi duy trì ở mức thấp hơn 50 đồng so với tỷ giá trần mà các ngân hàng được phép giao dịch. Động thái này cho thấy tín hiệu về việc Ngân hàng Nhà nước đang chấp nhận một mức biến động tỷ giá mạnh hơn nhằm giảm bớt áp lực lên dự trữ ngoại hối sau khi phải bán ra hơn 9 tỷ USD trong năm 2024.

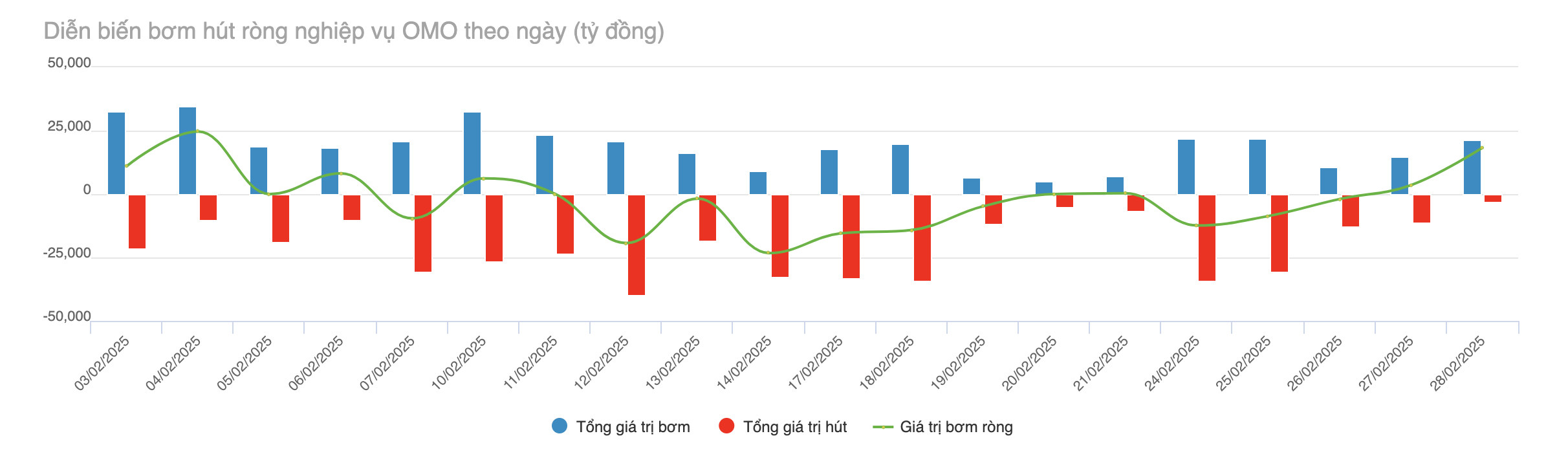

Trong tháng 2, nhà điều hành cũng phát hành gần 64,3 nghìn tỷ đồng tín phiếu, với lãi suất 3,3% - 4%/năm, kỳ hạn 7 ngày. Cùng đó, bơm khoảng 286,4 nghìn tỷ đồng qua kênh OMO, với mức lãi suất 4%/năm và kỳ hạn 7 - 14 ngày. Qua đó, đã hút ròng khoảng 41,1 nghìn tỷ đồng trong tháng 2 giữa lúc áp lực tỷ giá gia tăng mạnh mẽ.

Diễn biến thị trường mở trong tháng 2/2025 (Nguồn: VnEconomy tổng hợp từ Ngân hàng Nhà nước)

Lãi suất liên ngân hàng VND tăng vọt vào đầu tháng lên mức 5,5% vào ngày 4/2 do nhu cầu chi tiêu của người dân trong dịp Tết tăng mạnh gây áp lực lên thanh khoản hệ thống. Kể từ đó tới cuối tháng, mặt bằng lãi suất liên ngân hàng đã hạ nhiệt nhẹ nhưng vẫn duy trì ở mức khá cao khi Ngân hàng Nhà nước quay trở lại hút ròng khiến áp lực thanh khoản gia tăng. Đến cuối tháng, lãi suất qua đêm neo ở mức 4,6%/năm, trong khi lãi suất các kỳ hạn từ 1 tuần đến 1 tháng dao động quanh mức 4,7% - 4,8%/năm.

Khởi đầu tháng 2 ở mức 109, chỉ số Dollar Index (DXY) đã duy trì xu hướng giảm và thậm chí đã chạm đáy 2 tháng ở mức 106,3 vào ngày 25/2, bất chấp cuộc chiến thuế quan leo thang. Các dữ liệu kinh tế Mỹ được công bố cho thấy một bức tranh không quá tích cực khiến thị trường lo ngại về nguy cơ suy thoái của nền kinh tế lớn nhất thế giới. Trong tháng 2, DXY giảm 2,4%.

Trong báo cáo cập nhật mới đây, Công ty Chứng khoán MB dự báo tỷ giá sẽ dao động trong khoảng 25.500 – 25.800 VND/USD trong quý 1/2025. Dự báo này được đưa ra trên cơ sở nhiều yếu tố hỗ trợ cho việc đồng USD tăng giá trong năm 2025 như các kế hoạch nới lỏng tài khóa của chính quyền Tổng thống Donald Trump kết hợp với các chính sách nhập cư chặt chẽ hơn, chủ nghĩa bảo hộ gia tăng và lãi suất cao của Mỹ so với các nước khác.

Tuy nhiên, vẫn có những yếu tố tích cực hỗ trợ cho đồng VND như: luỹ kế 2 tháng đầu năm 2025 vẫn ghi nhận thặng dư thương mại xấp xỉ 1,47 tỷ USD, lượng vốn FDI giải ngân dồi dào (2,95 tỷ USD, tăng 5,4% so với cùng kỳ) và du lịch phục hồi mạnh mẽ ( tăng 30,2% so với cùng kỳ trong 2 tháng năm 2025). Sự ổn định của môi trường vĩ mô nhiều khả năng sẽ được duy trì và cải thiện hơn nữa sẽ là cơ sở để ổn định tỷ giá trong năm 2025.

Trong phiên 10/8, giá vàng miếng SJC trong nước ghi nhận diễn biến đi ngang sau khi Thanh tra Chính phủ công bố kết luận về hàng loạt vi phạm trong hoạt động kinh doanh vàng. Dù có nhịp giảm đầu phiên và phục hồi trở lại trong ngày, mặt bằng giá nhìn chung chỉ tăng nhẹ 100 nghìn đồng/lượng so với cuối tuần trước (8/8)…

Kết luận buổi làm việc về tháo gỡ khó khăn trong tiếp cận vốn tín dụng ngày 10/8, Phó Thủ tướng Nguyễn Văn Thắng nhấn mạnh ngân hàng không thể và không nên là nguồn vốn duy nhất của nền kinh tế, mà cần tập trung cung ứng vốn lưu động, vốn ngắn hạn và một phần vốn trung, dài hạn; đồng thời phát huy vai trò của các quỹ đầu tư, thị trường cổ phiếu và trái phiếu để đa dạng hóa các kênh dẫn vốn…

Lợi nhuận kỷ lục cùng những chỉ số tích cực giúp VPB trở thành một trong những cổ phiếu được nhiều công ty chứng khoán đánh giá cao. Luận điểm đầu tư được xây dựng trên nhiều yếu tố, nổi bật là tăng trưởng tín dụng thuộc nhóm nhanh nhất ngành, nền tảng vốn vững chắc, hệ sinh thái tài chính mở rộng khác biệt và mức định giá ở vùng hấp dẫn.

VietinBank và Cục Thuế đã tổ chức Lễ ký kết Thỏa thuận hợp tác nhằm tăng cường phối hợp trong công tác tuyên truyền, triển khai các chính sách thuế và thúc đẩy thanh toán không dùng tiền mặt đối với hộ kinh doanh, cá nhân kinh doanh, doanh nghiệp.

Ngân hàng Nhà nước yêu cầu các ngân hàng thương mại xây dựng và công bố Chương trình tín dụng hướng đến các động lực tăng trưởng kinh tế và doanh nghiệp nhỏ và vừa (SME) ngay trong tháng 8, với lãi suất cho vay bằng đồng Việt Nam thấp hơn tối thiểu 1%/năm so với lãi suất cho vay bình quân cùng kỳ hạn của chính ngân hàng cho vay...

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Tài sản thực đang bước vào một cuộc chuyển dịch mới khi blockchain ngày càng được sử dụng để token hóa bất động sản, trái phiếu, năng lượng, hạ tầng và nhiều tài sản trong nền kinh tế thực. Tâm điểm kinh tế tuần này của Tạp chí Kinh tế Việt Nam tập trung vào chính xu hướng đó: “Tài sản thực được mã hóa – Động lực mới cho thị trường vốn và kinh tế số”.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...