Chứng khoán

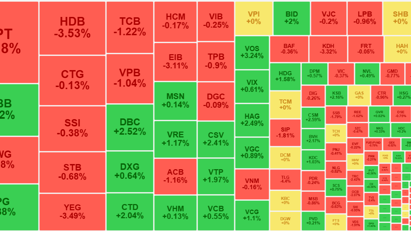

Áp lực chốt lời xuất hiện nhưng chưa tạo ra sức ép lớn lên chỉ số VN-Index

VN-Index tiếp tục giằng co quanh 1.365 trong ngày hôm nay và đóng cửa tại mốc 1,366.75 điểm, gần như không thay đổi so với hôm qua.

TẠP CHÍ ĐIỆN TỬ

TẠP CHÍ ĐIỆN TỬ