-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Tốc độ tăng trưởng lợi nhuận Bidiphar sẽ giảm mạnh trong năm tới?

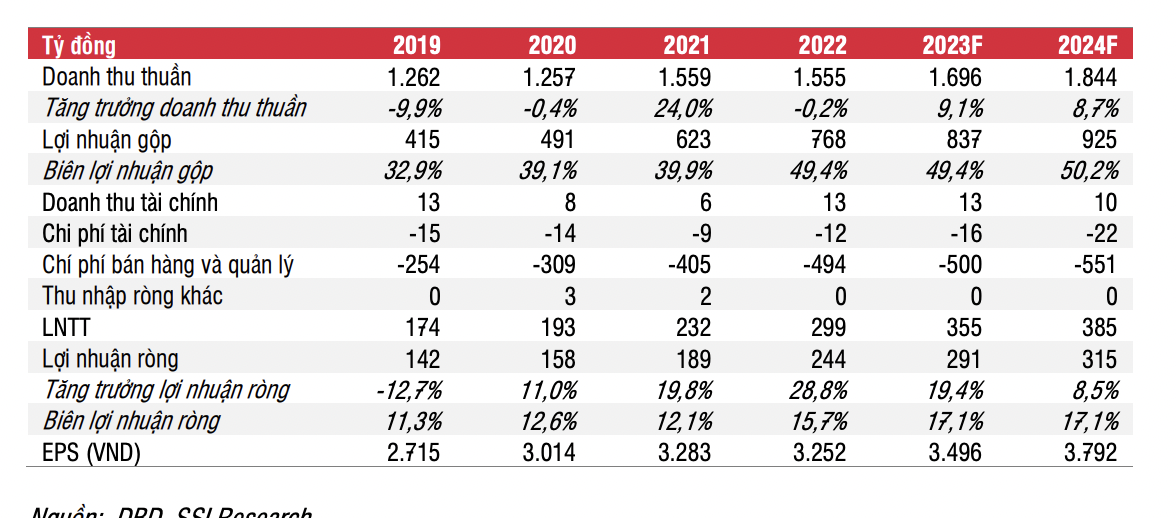

SSI điều chỉnh giảm 1,5% dự báo doanh thu và lợi nhuận ròng năm 2024 của Công ty Cổ phần Dược - Trang thiết bị y tế Bình Định (Bidiphar) so với dự báo trước đó, xuống lần lượt là 1,8 nghìn tỷ đồng tăng 9% và 315 tỷ đồng tăng 9%...

SSI Research trong báo cáo cập nhật cổ phiếu DBD của Công ty Cổ phần Dược - Trang thiết bị y tế Bình Định (Bidiphar) nhấn mạnh rủi ro trung hạn với Bidiphar do tạm thời bị ngưng tiếp nhận hồ sơ đăng ký lưu hành thuốc.

Việc phát sinh lỗi trong quá trình sản xuất khiến công ty phải thu hồi SKU thuốc điều trị ung thư Methotrexat 50mg/2ml vào tháng 12/2021 và tạm dừng sản xuất thuốc từ tháng 11/2023. Cục quản lý dược đã quyết định tạm dừng nhận hồ sơ cấp hay gia hạn đăng ký lưu hành các loại thuốc của DBD cho đến tháng 11/2024. Các hồ sơ đăng ký của công ty đã nộp sẽ không còn giá trị.

Công ty đã thông báo có khoảng 300 số đăng ký thuốc đã được gia hạn tới 2027- 2028 hoặc còn vẫn còn có thời hạn đăng ký đến 31/12/2024 theo NQ 80/2023/QH15. Do đó, công ty vẫn đủ điều kiện sản xuất hầu hết các loại thuốc trong năm 2024.

Tuy nhiên, SSI cho rằng một số đơn đăng ký gia hạn vẫn có nguy cơ không được phê duyệt đúng hạn trong năm 2025 khi nghị quyết 80 hết hiệu lực từ đó có thể ảnh hưởng đến khoảng 5% danh mục thuốc. Thủ tục gia hạn thường mất khoảng 3 tháng.

Vì DBD vẫn đủ điều kiện sản xuất hầu hết các loại thuốc trong năm 2024 và doanh số của SKU Methotrexat 50mg/2ml khá ít, SSI cho rằng tác động đối với danh mục sản phẩm hiện tại là không đáng kể. SSI quan ngại hơn về việc gia hạn đăng ký thuốc vào 2025 cũng như việc bị tạm dừng đăng ký thuốc mới cho đến khi việc ngừng tiếp nhận được gỡ bỏ.

Cho năm 2023, dự báo doanh thu và lợi nhuận ròng lần lượt là 1,7 nghìn tỷ đồng tăng 9% so với cùng kỳ và 291 tỷ đồng tăng 19% với giả định mức tiêu thụ ở kênh nhà thuốc thấp hơn do người dân thắt chặt chi tiêu. Tuy nhiên, SSI điều chỉnh giảm 1,5% dự báo doanh thu và lợi nhuận ròng năm 2024 so với dự báo trước đó, xuống lần lượt là 1,8 nghìn tỷ đồng tăng 9% và 315 tỷ đồng tăng 9%. Giả định mức tăng trưởng doanh thu năm 2024 sẽ thấp hơn một chút do doanh thu sản phẩm mới hạn chế hơn trong năm 2024 và cạnh tranh khốc liệt trong bối cảnh người tiêu dùng thắt chặt chi tiêu.

SSI cũng kỳ vọng doanh thu thuốc mua ngoài (OEM) sẽ không tăng và tỷ lệ chi phí bán hàng/doanh thu là 23% trong năm 2024 (tăng 10 điểm cơ bản so với năm 2023) do công ty có nhiều kế hoạch mở rộng mạnh trong thời gian tới. Do đó, SSI điều chỉnh giảm giá mục tiêu xuống 58.000 đồng/cổ phiếu (từ 59.000 đồng/cổ phiếu).

Trước đó, trong Q3/2023, DBD công bố doanh thu thuần và lợi nhuận ròng lần lượt là 411 tỷ đồng tăng 4% và 67 tỷ đồng tăng 24% so với cùng kỳ phù hợp với dự báo của chúng tôi. Cả thuốc kê đơn tại bệnh viện và kênh nhà thuốc đều ghi nhận mức tăng trưởng chậm lại so với cùng kỳ và so với quý trước (tỷ trọng cơ cấu doanh thu thuốc kê đơn tại bệnh viện/nhà thuốc/thuốc phân phối lần lượt là 62/33/4).

Doanh thu thuốc kê đơn tại bệnh viện đạt 258 tỷ đồng (tăng 4% svck, giảm 1% so với quý trước) và kênh nhà thuốc đạt 137 tỷ đồng (tăng 4% svck, tăng 4% so với quý trước). Biên lợi nhuận gộp giảm 260 điểm cơ bản svck do giá thuốc kê đơn tại bệnh viện thấp hơn, chi phí nguyên liệu cao hơn và lỗ chênh lệch tỷ giá.

Chi phí bán hàng vẫn ở mức cao, tăng 24% do việc mở rộng mảng kinh doanh kênh nhà thuốc, quảng cáo sản phẩm mới và các tour tham quan nhà máy. Biên LNST tăng từ 14% lên 16% nhờ lợi nhuận từ công ty liên kết tăng lên 5 tỷ đồng (trong khi Q3/2022 ghi nhận lỗ 100 triệu đồng). Lũy kế 9T2023, LNST đạt 210 tỷ đồng (tăng 28% svck), với biên LNST tăng từ 15% lên 17% svck, lần lượt hoàn thành 67% và 84% kế hoạch doanh thu thuần và lợi nhuận ròng năm 2023 của công ty.

Đọc bài theo từ khoá

VN-Index sẽ chưa thể đột phá vùng 1750 - 1800 điểm

VnEconomy giới thiệu nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường ngày 11/8/2026.

CEO JPMorgan Chase cảnh báo về mức độ sử dụng đòn bẩy lớn trên thị trường

Ông Dimon nói "nợ ký quỹ đang ở mức cao nhất từ trước đến nay”, và điều đáng lo ngại hơn cả là sự tồn tại của "rất nhiều nợ ký quỹ không được nhìn thấy"...

Thị trường chưa sẵn sàng bước vào một nhịp tăng mạnh khi thanh khoản chưa cải thiện rõ rệt?

Tuy nhiên, dư địa hồi phục trong trung hạn vẫn còn nếu các yếu tố rủi ro đồng loạt chuyển biến theo hướng tích cực, bao gồm căng thẳng địa chính trị hạ nhiệt, rủi ro thuế quan được tháo gỡ và lãi suất trong nước tạo đỉnh rồi chuyển sang xu hướng giảm...

Khối ngoại lại "quay xe" bán ròng 446 tỷ đồng

Nhà đầu tư nước ngoài hôm nay bán ròng 274,7 tỷ đồng, tính riêng giao dịch khớp lệnh, họ bán ròng 446,2 tỷ đồng.

6 tháng, VNX báo lãi sau thuế tăng 38% so với cùng kỳ

Sở Giao dịch Chứng khoán Việt Nam (VNX) vừa công bố báo cáo tài chính bán niên 2026.

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Tài sản thực được mã hóa: Động lực mới cho thị trường vốn và kinh tế số

Tài sản thực được mã hóa: Động lực mới cho thị trường vốn và kinh tế số

Tài sản thực đang bước vào một cuộc chuyển dịch mới khi blockchain ngày càng được sử dụng để token hóa bất động sản, trái phiếu, năng lượng, hạ tầng và nhiều tài sản trong nền kinh tế thực. Tâm điểm kinh tế tuần này của Tạp chí Kinh tế Việt Nam tập trung vào chính xu hướng đó: “Tài sản thực được mã hóa – Động lực mới cho thị trường vốn và kinh tế số”.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...