VDSC ước tính tăng trưởng tín dụng tính đến cuối tháng 02/2023 đạt khoảng 1,1%, thấp hơn mức tăng 2,7% của cùng kỳ năm 2022.

Quan sát thị trường tiền tệ trong tháng 2/2023, giới phân tích nhận định thanh khoản hệ thống đang dồi dào. Một phần nguyên nhân đến từ cầu tín dụng thấp và áp lực đáo hạn trái phiếu doanh nghiệp chưa mạnh trong những tháng đầu năm.

Ngoài ra, việc điều hành cung tiền của Ngân hàng Nhà nước vẫn có sự nhất quán giống giai đoạn tháng 6-9/2022, kiểm soát vùng biến động lãi suất trên thị trường liên ngân hàng để phù hợp với mục tiêu ổn định lãi suất và tỷ giá.

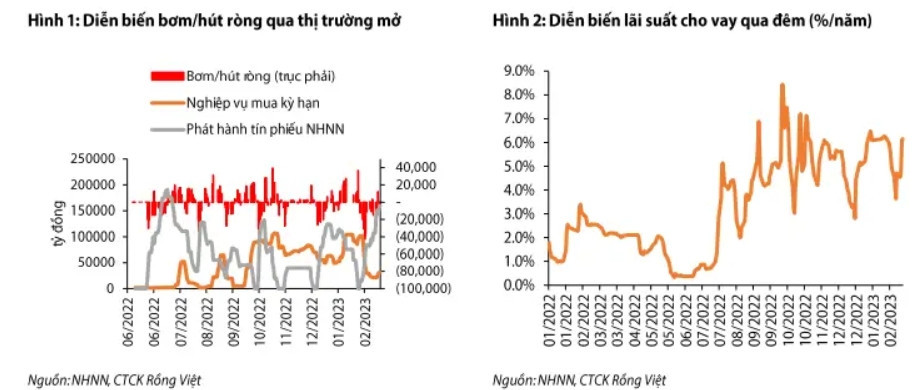

Theo báo cáo mới cập nhật của Chứng khoán Rồng Việt (VDSC), tính từ đầu tháng đến 24/02/2023, Ngân hàng Nhà nước đã hút ròng khoảng hơn 189 nghìn tỷ đồng trên thị trường mở. Đây là quy mô rút ròng lớn nhất theo tháng kể từ khi Ngân hàng Nhà nước kích hoạt lại kênh bơm/hút vốn trên thị trường mở từ tháng 06/2022.

Lượng tiền hút ròng qua thị trường mở trong tháng 2 cũng cao hơn nhiều so với lượng bơm ròng khoảng 122 nghìn tỷ đồng trong tháng đầu năm. Tính đến ngày 24/02, số dư trên thị trường mở đối với tín phiếu Ngân hàng Nhà nước là 160,6 nghìn tỷ đồng, gấp 6,4 lần so với cuối tháng 01/2023.

Trong đó, khoảng 69 nghìn tỷ đồng (43% lượng tín phiếu đang lưu hành) có kỳ hạn 91 ngày, dự kiến đáo hạn từ 17-26/05/2023. Trái lại, số dư nghiệp vụ mua kỳ hạn là 31,7 nghìn tỷ đồng, giảm hơn 53 nghìn tỷ đồng so với cuối tháng 01/2023.

Theo các chuyên gia, động thái hút ròng mạnh của Ngân hàng Nhà nước trong tháng 2 có nguyên nhân đến từ sự sụt giảm của lãi suất trên thị trường liên ngân hàng.

Cụ thể, lãi suất cho vay qua đêm đối với tiền đồng giảm chỉ còn 3,6%/năm vào giữa tháng, thấp nhất kể từ đầu năm và thấp hơn 76 điểm cơ bản so với lãi suất cho vay qua đêm đối với đồng USD.

Tuy nhiên, gần về cuối tháng, lãi suất cho vay qua đêm đã hồi phục nhanh lên hơn 6%/năm, diễn biến phù hợp với việc điều hành cung tiền của Ngân hàng Nhà nước. Tương tự, lãi suất đấu thầu ở nghiệp vụ phát hành tín phiếu trên thị trường mở cũng có nhịp giảm sâu về mức 3,8%/năm và phục hồi trở lại ở mức 6,0%/năm.

Theo tính toán của VDSC, trong 2 tháng đầu năm 2023, tăng trưởng tín dụng tại Hà Nội và TP.Hồ Chí Minh ước tăng lần lượt 2,0% và 0,4% so với đầu năm, thấp hơn đáng kể so với mức tăng của cùng kỳ năm trước.

Với quy mô tín dụng ở hai thành phố lớn này chiếm hơn 50% tổng quy mô tín dụng nền kinh tế, VDSC ước tính tăng trưởng tín dụng tính đến cuối tháng 02/2023 đạt khoảng 1,1%, thấp hơn mức tăng 2,7% của cùng kỳ năm 2022.

Theo giới phân tích, diễn biến tăng trưởng tín dụng 2 tháng đầu năm là phù hợp nhu cầu hấp thụ vốn của nền kinh tế.

Diễn biến lãi suất trên thị trường vừa qua gắn với nhu cầu tín dụng còn thấp. Việc thanh khoản dư thừa trong hệ thống đã giúp đảo chiều cuộc đua lãi suất và xu hướng giảm lãi suất huy động diễn ra trên diện rộng.

VDSC ước tính tăng trưởng tín dụng tính đến cuối tháng 02/2023 đạt khoảng 1,1%, thấp hơn mức tăng 2,7% của cùng kỳ năm 2022.

Từ sau Tết nguyên đán, nhiều ngân hàng thương mại cổ phần tư nhân đã giảm lãi suất huy động kỳ hạn 6-12 tháng với mức giảm từ 0,2-0,5 điểm %. Hiện tại, mức lãi suất phổ biến đối với kỳ hạn 12 tháng là 8-9,5%/năm.

Sắp tới, các động thái giảm lãi suất từ các ngân hàng thương mại kỳ vọng có thể phần nào thúc đẩy cầu tín dụng, tuy nhiên, các chuyên gia cho rằng, mặt bằng lãi suất huy động và cho vay khó có thể giảm sâu.

Liên quan đến tín dụng bất động sản, 4 ngân hàng thương mại cổ phần nhà nước đã thống nhất gói tín dụng 120 nghìn tỷ đồng dành cho xây dựng dự án nhà ở xã hội và nhà ở công nhân với lãi suất vay thấp hơn 1,5-2% lãi suất cho vay bình quân của các ngân hàng này; hay Bộ Xây dựng cũng đang đề xuất gói tín dụng 110 nghìn tỷ đồng cho chủ đầu tư và người mua nhà ở xã hội với lãi suất 5-6%/năm.

Tuy nhiên, các chuyên gia đánh giá khả năng hấp thụ vốn của phân khúc nhà ở xã hội hay nhà ở công nhân là không cao. Ngoài ra, việc phê duyệt điều kiện vay cho người mua nhà và quỹ đất cho doanh nghiệp để phát triển phân khúc nhà ở xã hội là vấn đề thượng tầng còn bỏ ngỏ. Do đó, giới phân tích cho rằng những vấn đề của riêng phân khúc nhà ở xã hội kết hợp với những đối tượng doanh nghiệp bất động sản đang gặp khó khăn về thanh khoản và dòng tiền đều nằm ngoài giải pháp kể trên.

Có những tài sản được lên kế hoạch, được bảo vệ và được nhân lên theo thời gian. Và có một thứ hiếm khi được xem là tài sản – dù trên thực tế, nó là nền tảng của tất cả: Năng lực tạo ra thu nhập của người trụ cột gia đình. Vững Tài Chính của Techcom Life được xây dựng để bảo vệ chính nền tảng đó, như một trụ cột tài chính thứ ba bên cạnh tăng trưởng và bảo toàn.

Ngày thứ hai của Alibaba Study Tour do VPBank SME tài trợ không còn dừng ở câu hỏi AI sẽ thay đổi doanh nghiệp như thế nào, mà đi xa hơn: AI đang tái định nghĩa cách doanh nghiệp được tổ chức, cách người lãnh đạo đưa ra quyết định và cách lợi thế cạnh tranh được tạo ra.

Ngân hàng TMCP Công Thương Việt Nam (VietinBank) tiếp tục ghi dấu ấn trên bản đồ tài chính toàn cầu khi tăng mạnh 128 bậc trong bảng xếp hạng Forbes Global 2000 (Top 2000 doanh nghiệp lớn nhất thế giới) năm 2026. Theo đó, VietinBank là ngân hàng Việt Nam duy nhất 15 năm liên tiếp hiện diện trong bảng xếp hạng danh giá và ghi nhận mức lợi nhuận cao nhất trong nhóm các tổ chức tín dụng Việt Nam được Forbes xếp hạng năm nay.

Phiên sáng ngày 17/7, các đơn vị kinh doanh chủ yếu niêm yết giá vàng nhẫn thấp hơn giá vàng miếng tại SJC từ 2 triệu đồng/lượng trở xuống. Cá biệt, một doanh nghiệp đặt giá bán vàng nhẫn dưới ngưỡng giao dịch vàng miếng tới 17,1 triệu đồng/lượng…

Vượt qua những biến động vĩ mô và áp lực từ thị trường trong nửa đầu năm 2026, VPBank giữ đà tăng trưởng mạnh mẽ về cả tín dụng và huy động, lập kỷ lục về lợi nhuận, với tổng tài sản đến cuối quý II vượt 1,5 triệu tỷ đồng, củng cố vị thế trong nhóm ngân hàng tư nhân hàng đầu và đóng góp tích cực cho tăng trưởng kinh tế.

Dưới tác động của biến đối khi hậu, tình trạng thời tiết, thiên tai diễn biến bất thường, cực đoan hơn, đòi hỏi công tác dự báo, cảnh báo sớm, giúp các ngành, địa phương và người dân chủ động ứng phó, giảm thiểu thiệt hại. Đặc biệt với các hiện tượng khí hậu như El Nino, ông Hoàng Đức Cường cho rằng khi nhận diện sớm nguy cơ, dự báo cảnh báo sớm sẽ giúp có thời gian chủ động lên kế hoạch sớm, có các giải pháp ứng phó, góp phần giảm thiểu ảnh hưởng, tác động đến hoạt động sản xuất và đời sống sinh hoạt của người dân.

Theo Ban Quản lý khu kinh tế Hải Phòng, trong việc quy hoạch và định hướng của Thành phố, thay vì chỉ phát triển khu công nghiệp, Hải Phòng đang hướng tới hình thành các chuỗi liên kết giữa khu công nghiệp, logistic, cảng biển, đô thị, dịch vụ theo mô hình của Singapore...

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...