-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Dư địa tín dụng hẹp và áp lực chi phí vốn đè nặng lên cổ phiếu ngân hàng trong ngắn hạn

VnDirect nhấn mạnh, nên thận trọng với triển vọng ngắn hạn do những lo ngại về chi phí vốn tăng và tăng trưởng tín dụng hạn chế...

Cổ phiếu nhóm ngân hàng đã rớt mạnh trong khoảng hai tuần trở lại đây sau khi những thông tin về nới room tín dụng đã hết hiệu nghiệm. Trong báo cáo cập nhật triển vọng ngành ngân hàng vừa công bố, VnDirect cho rằng xét ngắn hạn, vẫn nên thận trọng với nhóm này.

KHÓ CÓ THÊM ĐỢT TĂNG HẠN MỨC TÍN DỤNG NỮA

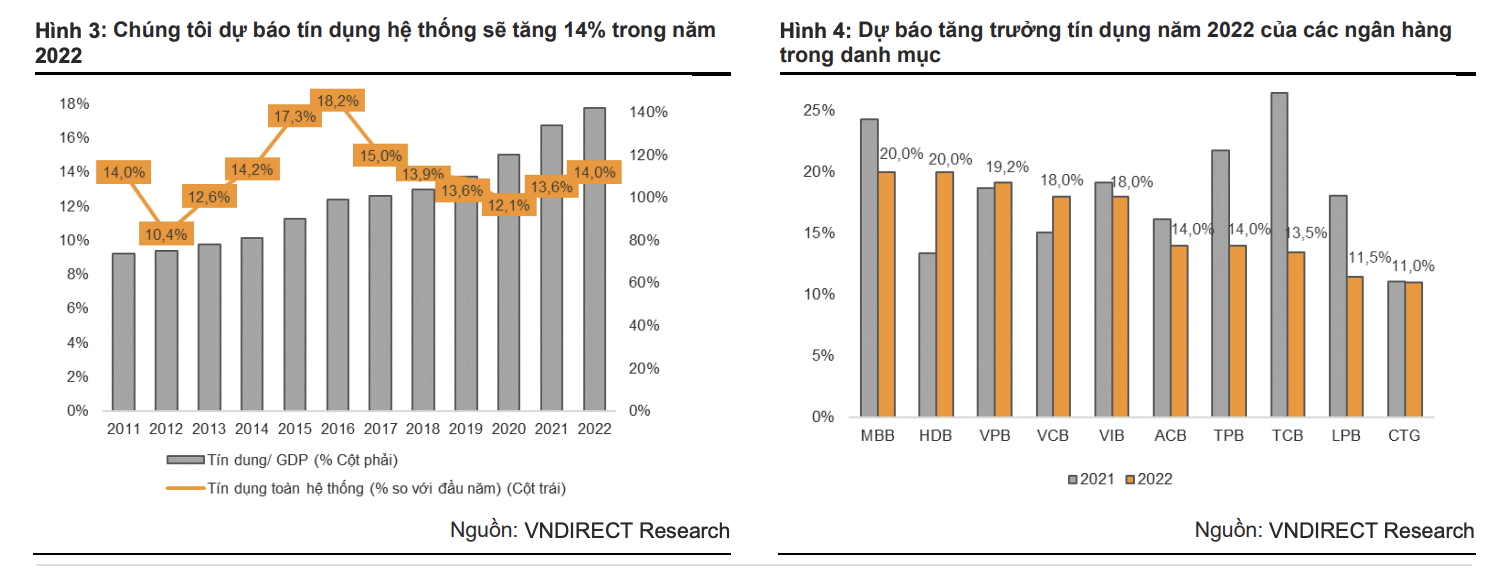

Cụ thể, theo VnDirect, hạn mức tín dụng đã được điều chỉnh đối với một số ngân hàng, tuy nhiên mục tiêu tăng trưởng tín dụng toàn ngành vẫn duy trì 14%.

Ngân hàng Nhà nước đã tăng thêm hạn mức tín dụng cho 18 ngân hàng trong đầu tháng 9 vừa qua. Nhìn chung, trong đợt cấp tín dụng này, Ngân hàng Nhà nước đã ưu tiên các Ngân hàng Thương mại có cơ cấu tín dụng lành mạnh, tỷ trọng cho vay các phân khúc rủi ro như bất động sản và trái phiếu doanh nghiệp thấp và/hoặc tỷ trọng cho vay bán lẻ cao, tham gia cơ cấu lại các tổ chức tài chính yếu kém, chất lượng tài sản lành mạnh và tỷ lệ an toàn vốn (CAR) cao - đơn cử như MBB, HDB, VIB, Agribank...

Đáng chú ý, STB được hạn mức cao nhất là 4%, cao hơn kỳ vọng của thị trường.

18 Ngân hàng Thương mại được cấp thêm hạn mức tăng trưởng tín dụng chiếm khoảng 80% tín dụng hệ thống.

Theo ước tính, với hạn mức tín dụng mới, tổng tăng trưởng tín dụng sẽ đạt khoảng 13% vào cuối năm – tiệm cận với mục tiêu 14% của Ngân hàng Nhà nước. Vì vậy, với mục tiêu hàng đầu là kiểm soát lạm phát và ổn định vĩ mô hiện nay, cơ hội để có thêm một đợt tăng hạn mức tín dụng nữa từ giờ cho đến hết năm là khá hạn chế.

ÁP LỰC CHI PHÍ VỐN NGÀY CÀNG LỚN

Lãi suất tiền gửi ở mức thấp nhất lịch sử kể từ năm 2020 đã tạo điều kiện cho chi phí vốn của các ngân hàng giảm mạnh trong giai đoạn đó. Tuy nhiên, điều này sẽ không còn duy trì kể từ nửa cuối năm 2022 trở đi.

Đặc biệt, lãi suất huy động sẽ tăng nhanh trong nửa cuối năm 2022 trở đi do (1) nhu cầu huy động vốn của các ngân hàng tăng lên do hạn mức tín dụng mới, (2) chênh lệch giữa tăng trưởng tín dụng-huy động (*), (3) FED dự kiến sẽ tăng lãi suất hơn nữa vào cuối năm 2022, (4) đồng USD tăng giá mạnh gây áp lực lên tỷ giá và lãi suất.

Nhìn chung, lãi suất huy động sẽ tăng 30-50 điểm cơ bản vào năm 2022.

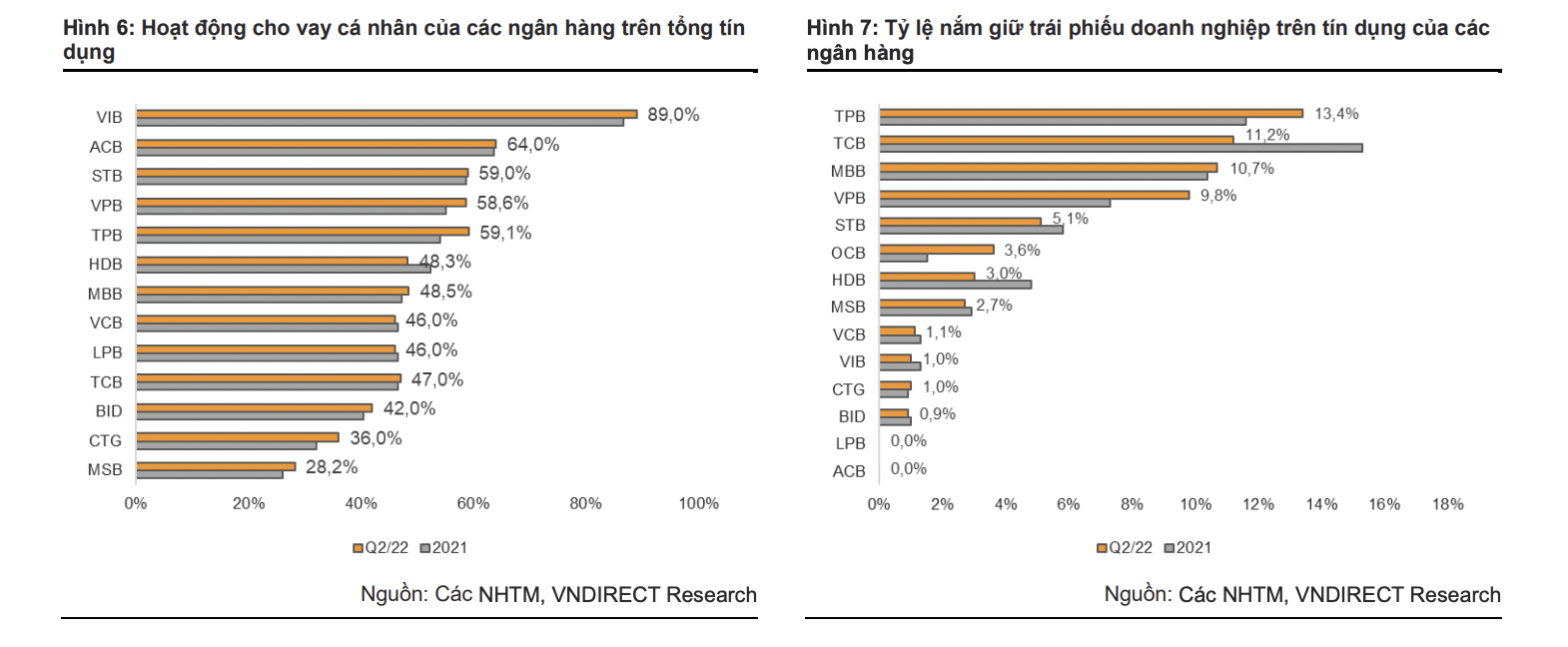

Cho vay bán lẻ là sự lựa chọn tối ưu cho các ngân hàng trong thời điểm khó khăn này. Kể từ tháng 4/2022, các cơ quan chức năng đã chỉ đạo thắt chặt giám sát việc phát hành trái phiếu doanh nghiệp. Bộ Tài chính đã và đang rà soát khung pháp lý với các điều kiện khắt khe hơn đối với các tổ chức phát hành trái phiếu, đặc biệt là phát hành riêng lẻ, trong đó nêu bật một số trường hợp huy động sai mục đích.

Nghị định 153/2020/NĐ-CP quy định về phát hành riêng lẻ, giao dịch trái phiếu doanh nghiệp riêng lẻ tại thị trường nội địa và chào bán trái phiếu doanh nghiệp trên thị trường quốc tế đã được sửa đổi với mục đích trên (Nghị định 65/2022/NĐ-CP).

Với mục tiêu hướng tới sự phát triển bền vững của thị trường, việc thay đổi theo những sửa đổi nói trên sẽ không thể hoàn thiện “một sớm một chiều” mà sẽ cần thời gian để mọi thứ trở nên ổn định.

Do đó, thị trường trái phiếu doanh nghiệp sẽ còn tăng trưởng chậm cho đến ít nhất là sang năm sau; và điều này sẽ ảnh hưởng tiêu cực đến tăng trưởng tín dụng và NIM nửa cuối năm nay của các ngân hàng, đặc biệt là các ngân hàng có tỷ trọng trái phiếu doanh nghiệp trong danh mục tín dụng lớn.

Để vượt qua khó khăn nói trên, hầu hết các ngân hàng đã đẩy mạnh hoạt động cho vay bán lẻ kể từ Q2/22 để cân bằng rủi ro chất lượng tín dụng/tài sản và tối ưu NIM; điển hình như TCB, MBB, HDB, TPB, VIB...

Vì cho vay bán lẻ mang lại lợi suất hơn so với các phân khúc khác, hầu hết các ngân hàng đã phần nào bù đắp được những ảnh hưởng tiêu cực từ trái phiếu doanh nghiệp và duy trì lợi suất tài sản không giảm mạnh trong 6T22. Cùng với chi phí vốn thấp, nhìn chung NIM của các ngân hàng vẫn được duy trì trong 6T22.

Có một số ngoại lệ ghi nhận cải thiện NIM như HDB lợi suất tài sản tăng mạnh nhờ mở rộng cho vay bán lẻ tốt và mảng tài chính tiêu dùng phục hồi), LPB chi phí vốn tối ưu nhờ tăng tỷ trọng chứng chỉ tiền gửi & giấy tờ có giá trong cơ cấu huy động vốn; MSB nắm giữ tỷ trọng lớn trái phiếu chính phủ khi lợi suất trái phiếu Chỉnh phủ ghi nhận tăng mạnh trong 6 tháng đầu năm 2022.

THẬN TRỌNG VỚI CỔ PHIẾU NGÂN HÀNG TRONG NGẮN HẠN

Trên cơ sở đó, VnDirect nhấn mạnh, nên thận trọng với triển vọng ngắn hạn do những lo ngại về chi phí vốn tăng và tăng trưởng tín dụng hạn chế.

Tuy nhiên về dài hạn, một số ngân hàng vẫn có thể tăng trưởng lợi nhuận mạnh mẽ ở mức 31%/15% trong giai đoạn 2022-23, được hỗ trợ bởi chất lượng tài sản vững chắc, thu nhập từ phí cải thiện và tỷ lệ chi phí tín dụng giảm mạnh.

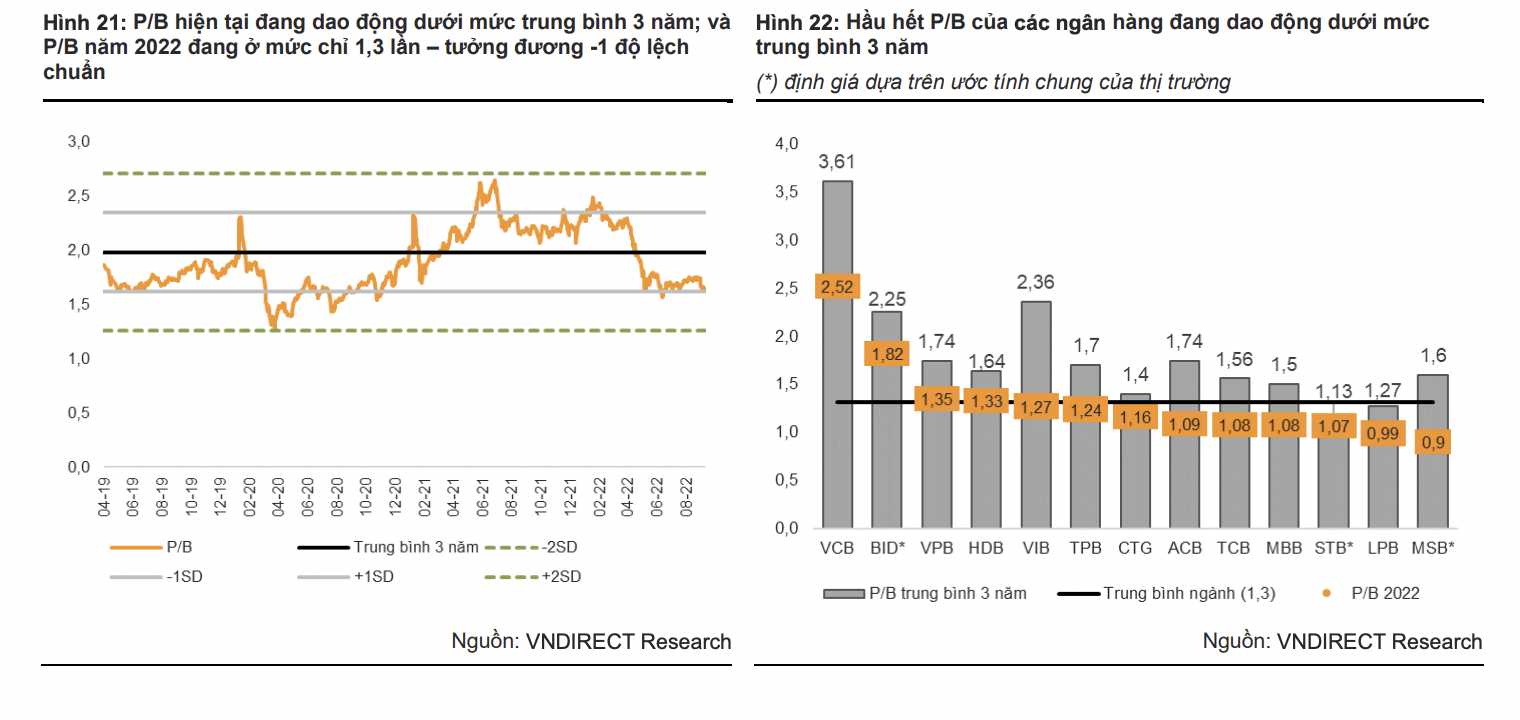

Đợt điều chỉnh gần đây của thị trường đã đưa định giá ngành ngân hàng xuống mức hấp dẫn với 1,3 lần P/B 2022, thấp hơn 35% so với mức trung bình 3 năm là 2,0 lần. Những lo ngại của thị trường về lạm phát và nợ xấu gia tăng đã làm ảnh hưởng đến tâm lý của các nhà đầu tư đối với triển vọng ngành ngân hàng kể từ đầu năm.

Hơn nữa, tâm lý thị trường đối với nhóm ngân hàng còn bị ảnh hưởng hơn khi thị trường vốn bắt đầu chịu sự giám sát chặt chẽ hơn, bất chấp mục đích để cải thiện tính minh bạch và bền vững của thị trường vốn trong dài hạn.

VnDirect tin rằng các ngân hàng sẽ có đủ khả năng để vượt qua khó khăn này nhờ chất lượng tài sản vững chắc và khả năng kiểm soát tốt đối với các mảng cho vay rủi ro cao.

Ba kịch bản lừa đảo điển hình trên thị trường tài sản mã hóa

Tội phạm lừa đảo tài sản mã hoá thường tạo ra các dự án với hứa hẹn lãi suất cao, hoa hồng lớn, đồng thời thuê người nước ngoài mạo danh các chuyên gia quốc tế, thậm chí giả mạo hình ảnh của lãnh đạo, cơ quan chức năng để tạo dựng lòng tin với nhà đầu tư...

Phạt đến 50 triệu đồng với cá nhân giao dịch tài sản mã hóa không qua đơn vị được cấp phép

Theo quy định, cơ quan quản lý sẽ phạt hành chính từ 30.000.000 đồng đến 50.000.000 đồng đối với nhà đầu tư trong nước giao dịch tài sản mã hóa không thông qua tổ chức cung cấp dịch vụ tài sản mã hóa do Bộ Tài chính cấp phép (theo quy...

Không chỉ cá nhân, 56 quỹ cổ phiếu cũng báo lỗ nặng trong 6 tháng đầu năm 2026

Hiệu suất suy yếu xuất hiện ở cả ba loại hình quỹ cổ phiếu trong 6 tháng đầu năm 2026, với 37/53 quỹ mở, 16/27 quỹ ETF và 3/6 quỹ đóng ghi nhận hiệu suất âm.

Bốn định hướng phát triển thị trường tài sản mã hóa tại Việt Nam

Đại diện Ủy ban Chứng khoán Nhà nước nhận định tài sản mã hóa, đặc biệt là tài sản thực được mã hóa (RWA), có thể mở ra kênh huy động nguồn lực mới cho nền kinh tế trong bối cảnh Việt Nam cần lượng vốn lớn cho hạ tầng, sản xuất, đổi mới sáng tạo và chuyển đổi số. Tuy nhiên, xu hướng này cần được phát triển trên cơ sở nghiên cứu kỹ lưỡng và lộ trình triển khai thận trọng...

Chứng khoán Mỹ tiếp tục giảm vì nhóm chip vẫn bị xả, giá dầu tăng mạnh

Tuần này, giá dầu tăng khoảng 12% do căng thẳng Mỹ - Iran lại leo thang và giao thông qua eo biển Hormuz lại rơi vào tình trạng gián đoạn...

Luật Công nghiệp công nghệ số đã mở rộng phạm vi nhân lực công nghệ số chất lượng cao, không chỉ bao gồm người Việt Nam (cả trong và ngoài nước) mà còn cả chuyên gia nước ngoài đáp ứng các tiêu chí do Chính phủ Việt Nam quy định. Để thu hút lực lượng này, luật đưa ra hàng loạt chính sách ưu đãi...

Biến đất chiêm trũng thành "mỏ vàng" nhờ mô hình tôm càng xanh - lúa

Biến đất chiêm trũng thành "mỏ vàng" nhờ mô hình tôm càng xanh - lúa

Trong bối cảnh nông nghiệp tuần hoàn và sản xuất hữu cơ trở thành xu hướng, mô hình luân canh tôm càng xanh - lúa tại Thanh Hóa đang cho thấy hiệu quả kép: nâng giá trị trên cùng diện tích đất, giảm chi phí sản xuất và mở ra hướng phát triển bền vững cho vùng chiêm trũng.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...