Thưa ông, quan điểm của ông về đề xuất kéo dài thời hạn của Nghị quyết 42 và câu chuyện xây dựng bộ luật về xử lý nợ xấu như thế nào?

Theo tôi, trước hết phải đặt câu hỏi, tại sao Quốc hội phải ban hành Nghị quyết 42 mới xử lý được nợ xấu? Bởi vì trong quá trình triển khai theo Luật Dân sự, Luật các Tổ chức tín dụng và các bộ luật liên quan có những nội dung chưa phù hợp, chưa đảm bảo bảo vệ quyền và lợi ích hợp pháp của chính người cho vay và người đi vay. Thậm chí, có phần nào đó còn bảo vệ người đi vay nhiều hơn, dẫn tới ngành ngân hàng rất khó khăn trong việc đòi nợ. Nghị quyết 42 ra đời đã giải quyết được nhiều vướng mắc cho ngân hàng trong việc xử lý nợ xấu và người dân cũng như doanh nghiệp có trách nhiệm trả nợ hơn.

Nền kinh tế nói chung và ngành ngân hàng nói riêng cũng chịu ảnh hưởng nặng nề bởi đại dịch Covid-19 trong hơn 2 năm qua. Trong bối cảnh các ngân hàng thực hiện Thông tư 01/2020/TT-NHNN; Thông tư 03/2021/TT-NHNN; Thông tư 14/2021/TT-NHNN, dẫn đến những khoản nợ dưới chuẩn được cơ cấu để khách hàng được vay tiếp nếu có phương án kinh doanh hiệu quả làm cho nợ xấu tiềm ẩn trong thời gian tới cũng là điều đáng lo ngại.

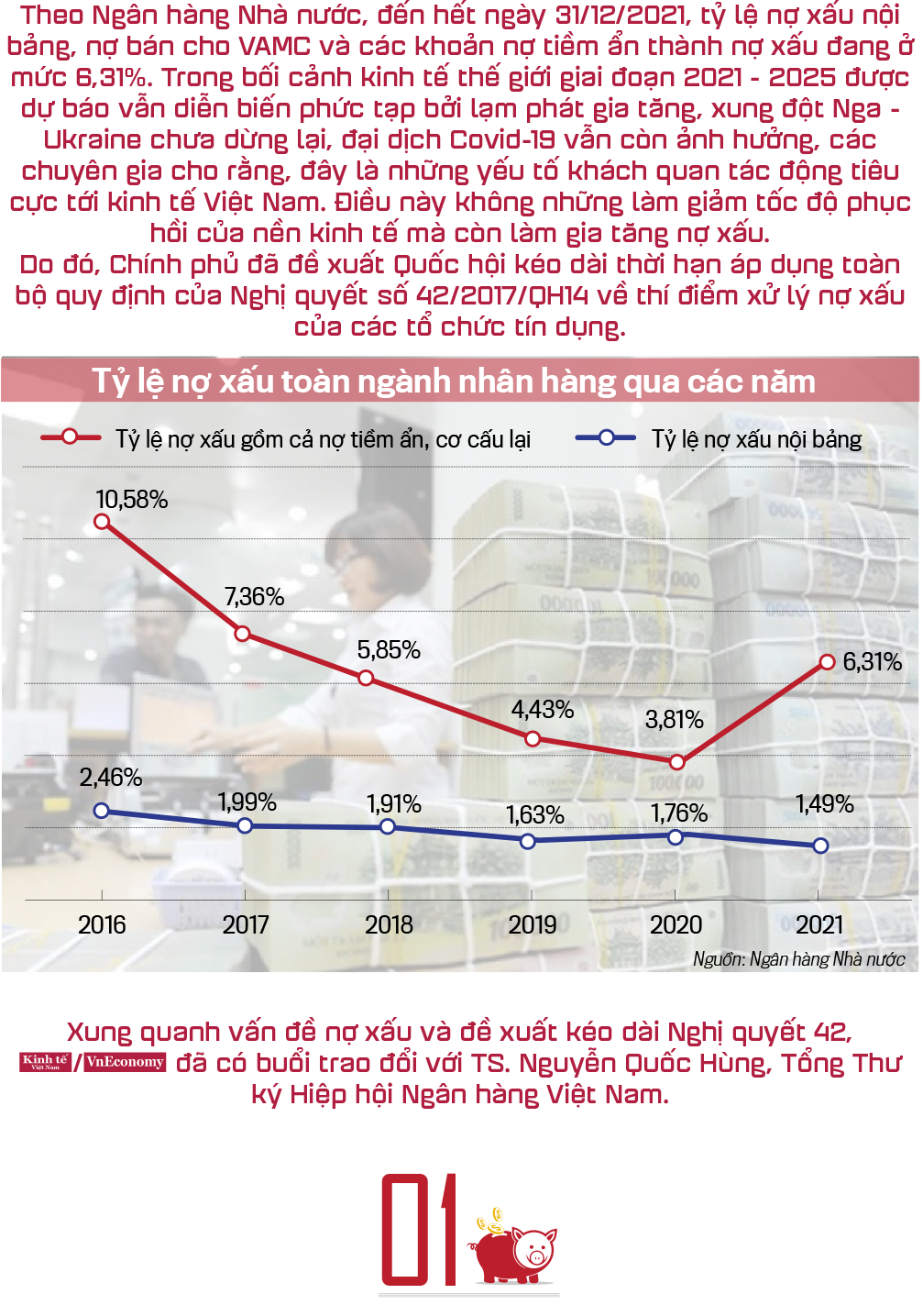

Theo số liệu, hàng triệu tỷ đồng bị ảnh hưởng bởi dịch bệnh, song nợ cơ cấu chỉ rơi vào khoảng 300.000 tỷ đồng. Các số liệu này chưa phản ảnh được hết thực tế. Thực chất trong 2 năm đại dịch, doanh nghiệp rất khó khăn và tiềm ẩn nợ xấu tăng cao.

Trường hợp Nghị quyết 42 hết hiệu lực và không được gia hạn hiệu lực thì liệu ngân hàng có xử lý được nợ xấu hay không? Tôi cho rằng ngân hàng vẫn xử lý được nợ xấu nhưng kết quả rất hạn chế. Thay vào đó, tình trạng khách hàng chây ì trả nợ sẽ quay trở lại như trước khi có Nghị quyết 42, rất khó để xử lý nợ xấu.

Trong 5 năm đưa Nghị quyết 42 vào thực tiễn, đã tạo hành lang pháp lý tương đối đầy đủ giúp ngành ngân hàng xử lý nợ xấu đạt được kết quả rất khả quan trong khi ý thức trả nợ của bên vay dần được nâng cao.

Vì vậy, việc kiến nghị kéo dài Nghị quyết 42 tôi cho là rất cần thiết. Hoặc có thể ban hành luật chuyên ngành về xử lý nợ xấu.

Trường hợp không ban hành được luật xử lý nợ xấu thì trong thời gian kéo dài Nghị quyết 42 tôi mong muốn Ngân hàng Nhà nước phối hợp với các bộ, ngành rà soát Luật các Tổ chức tín dụng và các bộ luật liên quan trên cơ sở rút kinh nghiêm quá trình thực thi Nghị quyết 42 để sửa đổi bổ sung đồng bộ Luật các Tổ chức tín dụng với các bộ luật liên quan như: Bộ Luật dân sự, Luật Kinh doanh bất động sản, Luật Thuế, Luật đất đai, Luật nhà ở... để Chính phủ, Quốc hội không phải quan tâm lo lắng vấn đề nợ xấu của các tổ chức tín dụng.

Khi Nghị quyết 42 được ban hành, có ý kiến cho rằng: Quốc hội và Chính phủ đã trao nhiều đặc quyền cho ngành ngân hàng, quan điểm của ông như thế nào?

Tôi không nghĩ đó là đặc quyền. Bởi thực tế trước khi có Nghị quyết 42, ở nhiều trường hợp, ngân hàng đòi nợ rất khó khăn, phát mãi tài sản không được, thu giữ tài sản không xong, đôn đốc đòi nợ không được, khách hàng bỏ mặc tài sản đó cho ngân hàng tự xử lý...

Trước những bất cập này ngân hàng không làm gì được. Ý thức trả nợ ngân hàng của khách hàng rất yếu kém, dẫn đến các khoản nợ mặc dù có tài sản bảo đảm song không phát mại được, nợ xấu tăng cao ảnh hưởng đến an toàn hệ thống.

Tuy nhiên, Nghị quyết 42 được Quốc hội ban hành đã có tác dụng rất tích cực hỗ trợ ngành ngân hàng trong thu hồi nợ và xử lý tài sản bảo đảm cho các khoản nợ. Do vậy, tôi rất mong muốn Nghị quyết sẽ kéo dài thêm.

Về phía Hiệp hội Ngân hàng, chúng tôi sẽ rà soát tất cả các văn bản pháp luật liên quan và sẽ có văn bản kiến nghị lên Chính phủ để xem xét trong quá trình sửa đổi Luật các Tổ chức tín dụng, sẽ điều chỉnh tại những luật liên quan như Bộ Luật dân sự, Luật Kinh doanh bất động sản… để làm sao đảm bảo được quyền lợi, trách nhiệm của ngân hàng và người đi vay cũng như sự phối hợp của các bộ, ngành, chính quyền địa phương trong việc xử lý nợ.

Tôi rất mong muốn xã hội hiểu rõ và nhìn nhận nợ xấu cơ bản là do khó khăn của nền kinh tế trước tác động của đại dịch Covid - 19 trong 2 năm qua cũng như bị ảnh hưởng bởi suy thoái kinh tế toàn cầu.

Trước áp lực nợ xấu tăng cao, các thành viên Hiệp hội ngân hàng đã có những giải pháp phòng vệ như thế nào, thưa ông?

Để hệ lụy nợ xấu như trong quá khứ không lặp lại, những năm qua Ngân hàng Nhà nước liên tục thực hiện các đợt thanh tra, xử lý các tổ chức tín dụng vi phạm trong hoạt động cấp tín dụng hoặc che giấu nợ xấu. Thực tế là các tổ chức tín dụng cũng phải tái cơ cấu và cũng phải xử lý nợ xấu, chưa xử lý được nợ xấu thì phải trích lập dự phòng rủi ro để xử lý.

Hiện tại, các tổ chức tín dụng đều thực hiện trích lập dự phòng rủi ro đầy đủ cho những khoản nợ xấu và nợ tiềm ẩn trở thành nợ xấu. Thậm chí, có những tổ chức tín dụng có tình hình tài chính lành mạnh đã có tỷ lệ bao phủ nợ xấu cao hơn nhiều so với tỷ lệ nợ xấu thực tế.

Do vậy, nhiều tổ chức tín dụng đều đặt vấn đề tăng vốn điều lệ trong năm 2022, qua đó, nâng cao năng lực tài chính, mở rộng trích lập dự phòng rủi ro để đảm bảo an toàn hoạt động. Các ngân hàng đều đã có sự đổi mới, tự phòng vệ cho mình.

Tuy nhiên, với thực tế hiện nay, nếu chỉ nỗ lực của ngân hàng là chưa đủ mà cần có hành lang pháp lý đủ mạnh để bảo vệ ngân hàng. Tôi mong muốn có một hành lang pháp lý để tất cả xã hội có sự bình đẳng, người dân khi vay vốn ngân hàng phải có trách nhiệm trả nợ. Không chỉ vậy, khi có hành lang pháp lý đầy đủ, các bộ, ngành, chính quyền địa phương cũng cần vào cuộc hỗ trợ tích cực trong việc xử lý nợ xấu của ngành ngân hàng.

VnEconomy 05/06/2022 06:00