-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

NIM và chất lượng tài sản suy giảm, vì sao cổ phiếu ngân hàng vẫn được khuyến nghị đầu tư?

Mặc dù NIM được kỳ vọng sẽ giảm nhẹ trong năm 2024 nhưng MBS duy trì dự báo lợi nhuận của các ngân hàng theo dõi trong năm 2024 sẽ tăng trưởng 15,3% so với cùng kỳ.

Chứng khoán MBS vừa có báo cáo cập nhật triển vọng cổ phiếu nhóm ngân hàng với điểm nhấn đây là thời điểm hấp dẫn để đầu tư.

TĂNG TRƯỞNG TÍN DỤNG CẢ NĂM SẼ ĐẠT 14%

MBS kỳ vọng tăng trưởng tín dụng sẽ đạt 14% trong năm 2024 với kịch bản tăng trưởng GDP là 6,5% cho cả năm. Cho vay bán lẻ dự kiến sẽ phục hồi mạnh hơn trong 6 tháng cuối năm 2024 dẫn dắt bởi tài chính tiêu dùng, thẻ tín dụng và cho vay mua ô tô nhờ hiệu ứng từ lãi suất cho vay thấp. Hoạt động cho vay mua nhà sẽ giữ tốc độ tăng trưởng tương tự như trong 6 tháng đầu năm 2024 chủ yếu nhờ sự phục hồi của giao dịch bất động sản thứ cấp.

Đối với mảng khách hàng doanh nghiệp, hoạt động nhập khẩu và xây dựng hạ tầng sẽ là động lực chính cho tăng trưởng tín dụng trong nửa cuối năm 2024. Đầu tư công và tư nhân nhích lên 2,3% trong 7 tháng đầu năm 2024 và

6,7% trong nửa đầu năm 2024.

Kỳ vọng Bộ Kế hoạch và Đầu tư sẽ tăng cường giải ngân các dự án đầu tư công trong nửa cuối 2024 như sân bay Long Thành và cao tốc Bắc Nam để hoàn thành 95% kế hoạch Thủ tướng giao.

MBS kỳ vọng các ngân hàng có những đặc điểm sau sẽ đạt mức tăng trưởng tín dụng cao hơn trong thời gian còn lại của năm 2024. Theo đó, ngân hàng có NIM cao hơn, một số ngân hàng có thể hy sinh (NIM) bằng cách giảm lãi suất cho vay, bao gồm: VPB, MBB, TCB và HDB.

Các ngân hàng có chất lượng tài sản đã được kiểm chứng trong thời kỳ đại dịch Covid-19 (tính đến thời điểm hiện tại) sẽ có vị thế tốt hơn. Các ngân hàng này như ACB, VCB, TCB có thể vượt qua áp lực trích lập dự phòng trong các quý tới khi tín dụng tiếp tục tăng trưởng.

Tăng trưởng tín dụng mạnh mẽ trong lịch sử: các ngân hàng chứng tỏ được khả năng hấp thụ tín dụng trong bối cảnh áp lực trả trước cao trong năm 2023 và 6T2024 có khả năng duy trì tăng trưởng. Khả năng phục hồi này đặc biệt có giá trị do nhu cầu yếu đã trải qua từ nửa cuối năm 2023 đến nay.

NIM GIẢM, CHẤT LƯỢNG TÀI SẢN SUY YẾU

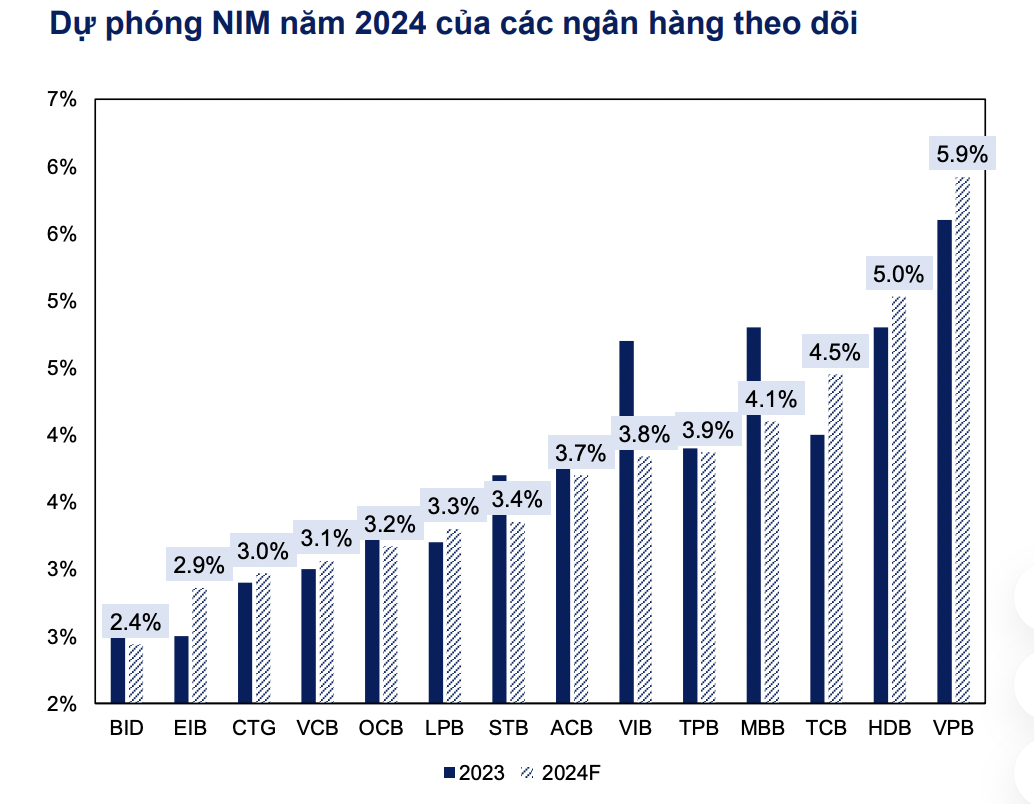

NIM trong năm 2024 dự kiến sẽ giảm so với cùng kỳ ở hầu hết các ngân hàng mà MBS theo dõi.

Lãi suất tiền gửi 12 tháng giảm xuống mức thấp lịch sử kể từ tháng 4/2023, cùng với việc Ngân hàng Nhà nước cắt giảm lãi suất chính sách 4 lần. Các ngân hàng thương mại đã hạ lãi suất huy động ít nhất 200 – 330 điểm cơ bản cho đến Q2/2024, điều này sẽ phản ánh đầy đủ vào chi phí vốn (COF) năm nay.

Dự phóng lãi suất huy động 12 tháng của các ngân hàng thương mại lớn có khả năng tăng thêm 50 điểm cơ bản lên 5,2% - 5,5% vào cuối năm 2024.

Lãi suất huy động duy trì ở mức thấp và nhu cầu tín dụng yếu đã khuyến khích các ngân hàng giảm lãi suất cho vay và sẽ làm giảm NIM của hầu hết các ngân hàng so với cùng kỳ. NIM cho 6 tháng cuối năm 2024 của các ngân hàng niêm yết giảm 18 điểm cơ bản so với cùng kỳ.

Các ngân hàng có lợi thế về COF như HDB, TCB và VPB, có khả năng duy trì NIM trong nửa cuối năm 2024. Năm 2025, giả định nhu cầu tín dụng cao hơn dẫn đến lãi suất cho vay cao hơn sẽ gúp phục hồi NIM của các ngân hàng trong khi COF sẽ được duy trì ở mức tương tự như năm 2024.

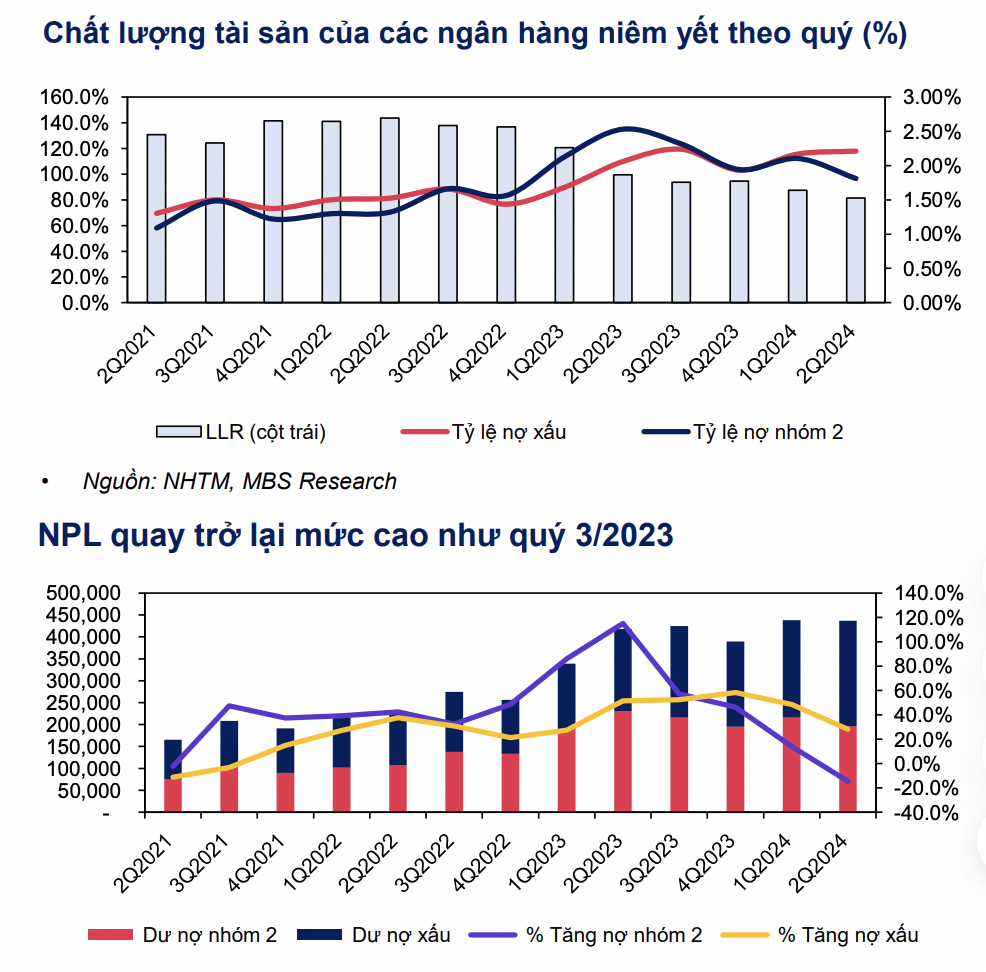

Chất lượng tài sản được dự báo suy giảm tại cuối 2024 so với cuối Q2/2024. Chất lượng tài sản của các ngân hàng niêm yết suy giảm nhẹ trong Q2/2024 so với quý trước. Nợ xấu và nợ nhóm 2 đạt lần lượt 2,21% và 1,81%, lần lượt tăng 4 điểm cơ bản và giảm 29 điểm cơ bản so với quý trước. So với cuối 2023, mức này lần lượt tăng 28 điểm cơ bản và giảm 13 điểm cơ bản.

Tỷ lệ bao phủ nợ xấu (LLR) tại cuối Q2/2024 đạt 81,5%, giảm 6% so với quý trước và 13,2% so với cuối 2023. Nợ nhóm 2 suy giảm đi cùng với LLR giảm theo nhưng NPL vẫn đang trong xu hướng tăng cho thấy áp lực gia tăng nợ xấu trong những quý tới là vẫn còn lớn.

Ngoài ra, tăng trưởng tín dụng yếu trong 6 tháng đầu năm 2024 (đạt 6.0% so với cuối 2023 toàn hệ thống) cũng đóng góp đáng kể vào sự suy giảm chất lượng tài sản.

Trong nửa cuối năm 2024, dự báo NIM của hầu hết các ngân hàng sẽ đi ngang hoặc giảm nhẹ so với nửa đầu năm khiến thu nhập hoạt động của các ngân hàng giảm tốc. Do đó, các ngân hàng sẽ không còn nhiều dư địa cho việc trích lập dự phòng cũng như xử lý nợ xấu, từ đó NPL của các ngân hàng tại cuối năm 2024 sẽ nhích nhẹ so với cuối Q2/2024. LLR cũng được dự báo sẽ giảm nhẹ do các phần lớn trích lập sẽ được dùng để xử lý nợ xấu.

Mặc dù NIM được kỳ vọng sẽ giảm nhẹ trong năm 2024 nhưng MBS duy trì dự báo lợi nhuận của các ngân hàng theo dõi trong năm 2024 sẽ tăng trưởng 15,3% so với cùng kỳ.

Nhóm Ngân hàng TMCP có quy mô lớn có được mức tăng trưởng lợi nhuận tốt hơn so với nhóm Ngân hàng TMNN và nhóm Ngân hàng TMCP quy mô nhỏ do nhóm này sẽ dẫn dắt tăng trưởng tín dụng toàn ngành trong khi nhóm Ngân hàng TMNN sẽ giữ vai trò duy trì; NIM của nhóm Ngân hàng TMCP quy mô lớn sẽ phục hồi mạnh mẽ hơn so với 2 nhóm còn lại nhờ chính sách giá linh hoạt hơn nhóm Ngân hàng TMNN và có lợi thế về COF hơn so với nhóm Ngân hàng TMCP quy mô nhỏ.

Bên cạnh đó, sự phục hồi từ các hoạt động thu ngoài lãi của nhóm NHTMCP quy mô lớn cũng sẽ mạnh hơn trong nửa cuối năm 2024.

Về cổ phiếu, MBS tin rằng định giá hiện tại của các ngân hàng đang ở mức hấp dẫn để đầu tư. Cổ phiếu ưa thích bao gồm VPB, VCB và TCB với mức giá khuyến nghị lần lượt là 24.600 đồng/cổ phiếu; 110.500 đồng/cổ phiếu và 25.400 đồng/cổ phiếu.

Khối ngoại bán ròng hơn 600 tỷ đồng, cổ phiếu nào bị xả nhiều nhất?

Khối ngoại tiếp tục bán ròng 618,7 tỷ đồng, tính riêng giao dịch khớp lệnh thì bán ròng 603,2 tỷ đồng.

VN-Index tăng nhẹ, xác suất cao hướng tới kháng cự 1.900 điểm

VnEconomy giới thiệu nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường ngày 25/6/2026

Blog chứng khoán: Dòng tiền rất kiên nhẫn

Một đợt mua nhẹ chiều nay cũng hỗ trợ giá hồi lên khá tốt cho thấy biến động giá hiện đang có nền tảng cung cầu mỏng. Nhìn từ góc độ “test cung” thì trạng thái thanh khoản nhỏ hiện tại cũng không xấu, chỉ là thời gian có thể kéo dài.

Dòng tiền vẫn “né”, cổ phiếu phục hồi yếu

Diễn biến thị trường chiều nay đã khá hơn buổi sáng chút ít, nhưng chưa đủ để thay đổi trạng thái “xanh vỏ đỏ lòng”. Nguyên nhân là dòng tiền vào vẫn quá yếu.

Lo ngại thiếu hụt dòng tiền ở những doanh nghiệp bất động sản chậm trả nợ trái phiếu 2022-2023

Lưu ý rằng các trường hợp chậm trả trong giai đoạn biến động 2022–2023 tập trung ở nhóm tổ chức phát hành bất động sản, với đòn bẩy cao và dòng tiền hoạt động yếu hoặc không ổn định.

Trên chặng đường 35 năm hình thành và phát triển, Tạp chí Kinh tế Việt Nam/VnEconomy, trước đây là Thời báo Kinh tế Việt Nam, đã không ngừng nỗ lực tập trung vào các sản phẩm báo chí chất lượng, chuyên sâu, gắn chặt với thực tiễn của doanh nghiệp, lắng nghe những khó khăn, rào cản về chính sách đang tác động đến sự phát triển của doanh nghiệp, từ đó đưa ra kiến nghị, giải pháp nhằm tháo gỡ những bất cập ở cả cấp độ chính sách vĩ mô lẫn hoạt động sản xuất kinh doanh, thực hiện sứ mệnh phản ánh và đồng hành cùng tiến trình phát triển của đất nước.

Việt Nam chuẩn bị vận hành sàn giao dịch tín chỉ carbon trong nước vào cuối tháng 6/2026

Việt Nam chuẩn bị vận hành sàn giao dịch tín chỉ carbon trong nước vào cuối tháng 6/2026

Cuối tháng 6 này, sàn giao dịch tín chỉ carbon dự kiến sẽ chính thức được đưa vào vận hành. Hiện các đơn vị liên quan đang khẩn trương hoàn thiện các hạng mục bảo đảm hoạt động đăng ký, lưu ký, giao dịch và thanh toán hạn ngạch phát thải khí nhà kính, tín chỉ carbon được thực hiện thông suốt, minh bạch và hiệu quả.

Đảng Cộng sản Việt Nam - Đại hội XIV

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến...

Bầu cử đại biểu Quốc hội khóa XVI và đại biểu HĐND các cấp nhiệm kỳ 2026-2031

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố...

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...