-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Tăng trưởng tín dụng vật vờ trong giãn cách

Thanh khoản dồi dào, lãi suất thị trường 1 và 2 giảm, giãn cách chưa dừng lại nên tín dụng trong tháng 8 và thời gian tới vẫn chưa lấy lại sức bật...

Theo số liệu của Công ty Chứng khoán SSI, trong tuần trước (6/9-10/9), thị trường mở không phát sinh giao dịch mới. Trong khi mặt bằng lãi suất liên ngân hàng giảm nhẹ khoảng 0,02 điểm phần trăm.

Lãi suất liên ngân hàng thậm chí còn tiếp tục xuất hiện giảm trong phiên giao dịch đầu tuần này khi giảm 0,01 điểm phần trăm ở các kỳ hạn ngắn. Chốt ngày 13/9, các mức lãi suất rơi về: qua đêm 0,69%; 1 tuần 0,80%; 2 tuần 0,93% và 1 tháng 1,16%.

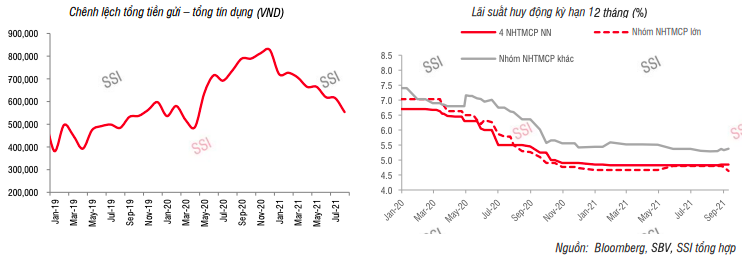

Giới chuyên môn nhìn nhận, diễn biến trên thể hiện thanh khoản hệ thống đang rất dồi dào nhưng các ngân hàng chưa thể đẩy mạnh tăng trưởng tín dụng.

Thực tế, thống kê từ Ngân hàng Nhà nước cho thấy, tăng trưởng dư nợ tín dụng đến hết tháng 8 mới đạt 7,4% so với cuối năm 2020, tương đương mức tăng 14,6% so với cùng kỳ. Mặc dù tín dụng vẫn duy trì đà phục hồi kể từ tháng 4/2020, song tăng trưởng riêng trong tháng 8/2021 có phần chậm lại dưới ảnh hưởng của dịch bệnh và giãn cách xã hội.

Đáng chú ý, khi tiền nhiều và tín dụng tăng khó, thêm nhiều ngân hàng bắt đầu hạ lãi suất huy động. Mức điều chỉnh chủ yếu giảm từ 0,1 – 0,3 điểm phần trăm tại MB, ACB, Techcombank. Mặt bằng lãi suất huy động tiếp tục rơi về vùng thấp của nhiều năm, giao động ở 2,7%-4% cho kỳ hạn dưới 6 tháng; 3,7%-5% cho kỳ hạn 6-12 tháng và 4,6%-6,5% cho kỳ hạn trên 12 tháng.

Trong khi đó, tính đến hết tháng 7, tổng tiền gửi chỉ tăng 4% so với cùng kỳ năm ngoái (thấp hơn so với mức tăng 4,35% trong năm 2020) và chênh lệch tiền gửi – tín dụng tiếp tục bị thu hẹp.

Tuy nhiên, mức chênh lệch này chưa thực sự tạo áp lực lên thanh khoản hệ thống khi vẫn cao hơn so với giai đoạn trước Covid-19. Vì vậy, lãi suất huy động được dự báo tiếp tục tục đi ngang ở vùng thấp đến cuối năm.

Không những thế, mặt bằng lãi suất tiền gửi có thể giảm trong trường hợp Ngân hàng Nhà nước cần phải có các biện pháp nới lỏng chính sách tiền tệ mạnh mẽ hơn để hỗ trợ sự hồi phục của nền kinh tế sau đại dịch.

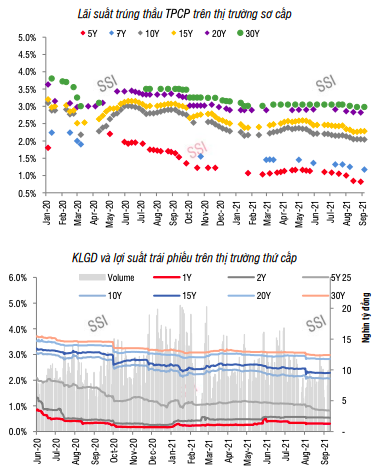

Quay lại với số liệu thống kê của SSI, tuần qua, Kho bạc Nhà nước đã gọi thầu 9,5 nghìn tỷ đồng trái phiếu. Ngoại trừ trái phiếu chính phủ kỳ hạn 30 năm có tỷ lệ trúng thầu chỉ đạt 28%, các kỳ hạn còn lại đều được phát hành thành công. Lãi suất trúng thầu giảm 7 điểm cơ bản ở kỳ hạn 7 năm sau 4 tuần không được gọi thầu, trong khi mặt bằng lãi suất trúng thầu ở các kỳ hạn còn lại hầu như đi ngang.

Báo cáo từ Bộ Tài chính cho thấy thu ngân sách trong tháng 8 giảm 15% so với cùng kỳ do ảnh hưởng của dịch bệnh, trong khi đó chi ngân sách được kiểm soát chặt chẽ ( giảm 5% so với cùng kỳ). Số liệu thu – chi ngân sách trong 8 tháng đầu năm vẫn duy trì thặng dư (83 nghìn tỷ đồng). Do vậy khả năng cao Chính phủ sẽ tích cực đẩy mạnh giải ngân đầu tư công sau khi dịch được kiểm soát nhằm hỗ trợ tăng trưởng và nhờ vậy nguồn cung trái phiếu sẽ được cải thiện. Mặt bằng lợi suất trúng thầu sẽ đi ngang trong ngắn hạn và tăng dần về cuối năm.

Lợi tức trái phiếu chính phủ trên thị trường thứ cấp hầu như đi ngang trong tuần qua. Chốt tuần ở mức như sau: 1 năm (0,31%, không đổi); 3 năm (0,70%; không đổi); 5 năm (0,82%, giảm 0,01 điểm phần trăm); 10 năm (2,07%, không đổi); 15 năm (2,28%; tăng 0,01 điểm phần trăm); 20 năm (2,83%, tang 0,01 điểm phần trăm); 30 năm (2,98%, không đổi).

Nhà đầu tư nước ngoài bán ròng nhẹ 29 tỷ đồng. Lũy kế từ đầu năm đến nay nhóm này mua ròng 10,45 nghìn tỷ đồng.

Đọc bài theo từ khoá

HDBank lập kỷ lục với khoản vay xã hội, bền vững hợp vốn quốc tế lớn nhất từ trước tới nay tại Việt Nam

Khoản vay xã hội hợp vốn quốc tế trị giá 721 triệu USD mà HDBank ký kết ngày 30/7 đã thiết lập một dấu mốc mới trên thị trường vốn Việt Nam.

Tăng trưởng hai con số không thể đánh đổi bằng ổn định vĩ mô

Để đạt mục tiêu tăng trưởng GDP 10% trong năm 2026, nền kinh tế phải tăng khoảng 11,9% trong nửa cuối năm, tuy nhiên, đây không chỉ là bài toán về tốc độ tăng trưởng mà còn là yêu cầu đồng thời kiểm soát lạm phát, giữ vững ổn định kinh tế vĩ mô và nâng cao chất lượng tăng trưởng...

Bộ Tài chính loại bỏ 7 thủ tục hải quan trong lĩnh vực hàng miễn thuế

Bộ Tài chính chính thức “cắt” 7 thủ tục hải quan trong lĩnh vực hàng miễn thuế, đồng thời tái cấu trúc toàn bộ quy trình quản lý theo hướng tập trung và minh bạch hơn. Động thái này không chỉ nhằm giảm gánh nặng thủ tục cho doanh nghiệp mà còn xử lý những điểm chồng chéo kéo dài trong hoạt động kiểm tra, giám sát…

TPBank Biz Expense: Lời giải mới cho bài toán quản trị chi phí doanh nghiệp

Khi các quy định mới về thanh toán không dùng tiền mặt trong khấu trừ thuế bắt đầu có hiệu lực, nhiều doanh nghiệp đứng trước áp lực phải thay đổi cách quản lý các khoản chi công tác và chi phí hiện trường.

Vietcombank ưu đãi hè: Giảm giá từ nội địa đến quốc tế và tối ưu từ chi phí di chuyển đến thanh toán QR xuyên biên giới

Đồng hành cùng khách hàng trong mùa du lịch cao điểm, Vietcombank triển khai chương trình khuyến mại “Có VCB Digibank - Dịp này mình đi thôi”, mang đến nhiều ưu đãi thiết thực khi đặt vé di chuyển và thanh toán QR xuyên biên giới trên ứng dụng VCB Digibank.

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Hành trình khởi nghiệp từ nông sản quê nhà của chàng trai 9X xứ Thanh

Hành trình khởi nghiệp từ nông sản quê nhà của chàng trai 9X xứ Thanh

Trước khi trở thành 1 trong 30 nhà nông trẻ xuất sắc được Trung ương Đoàn TNCS Hồ Chí Minh trao Giải thưởng Lương Định Của năm 2025, anh Lê Minh Cương đã trải qua không ít thất bại, thậm chí có thời điểm đứng trước nguy cơ phá sản. Từ một du học sinh ngành du lịch, anh đã lựa chọn trở về quê hương Thanh Hóa để khởi nghiệp với mong muốn tạo ra những sản phẩm sạch từ chính nông sản địa phương.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...