-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Tăng trưởng tín dụng và động lực tăng trưởng huy động cùng chậm lại

Tăng trưởng tín dụng hầu như đi ngang trong tháng 7 và nửa đầu tháng 8. Trong khi đó, xu hướng người dân ngày càng bớt gửi tiền vào ngân hàng vẫn đang diễn ra trong nhiều năm gần đây...

Với bối cảnh nhiều địa phương buộc phải thực hiện giãn cách xã hội, trong đó bao gồm cả hai đầu tàu kinh tế lớn của cả nước là Hà Nội và Tp.HCM, tăng trưởng tín dụng và huy động cùng có dấu hiệu giảm tốc.

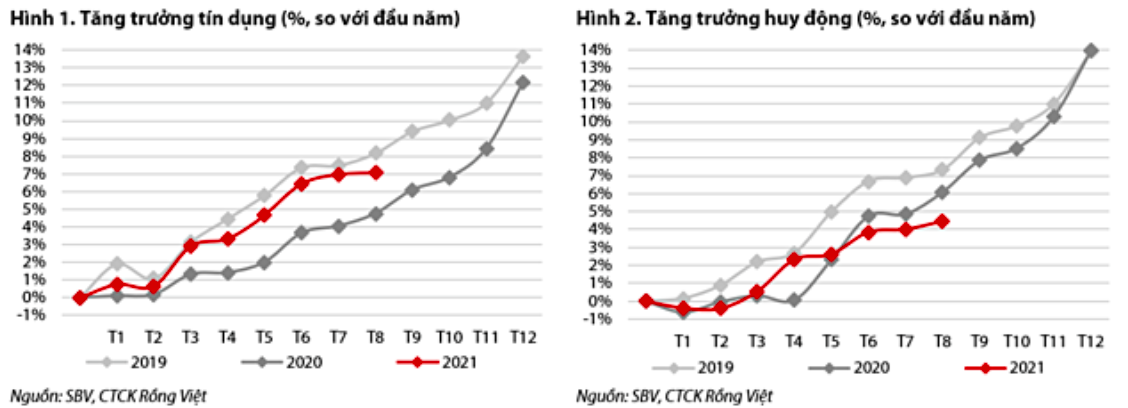

TĂNG TRƯỞNG TÍN DỤNG ÂM TRONG NỬA ĐẦU THÁNG 8

Theo số liệu được Công ty Chứng khoán Rồng Việt (VDSC) tổng kết, tính đến ngày 25/8, tăng trưởng tín dụng toàn nền kinh tế đạt 7,06% so với đầu năm, tương đương ngành ngân hàng đã bơm khoảng 700.000 tỷ đồng ra nền kinh tế trong 8 tháng đầu năm. Kết quả này vẫn tương đối tốt khi so với cùng kỳ năm trước (tăng 4,75%) và xét đến tình hình giãn cách xã hội nghiêm trọng hơn trong năm nay.

Tuy nhiên, nhóm nghiên cứu tại VDSC cũng cho biết, mức tăng trưởng này chủ yếu có được nhờ 6 tháng đầu năm. Tín dụng gần như không tăng trưởng trong tháng 7 và các phương án giãn cách xã hội nghiêm ngặt được áp dụng sau đó có thể đã khiến tăng trưởng tín dụng giảm trong nửa đầu tháng 8. Cụ thể, tăng trưởng tín dụng chỉ đạt 6,66% so với đầu năm tại thời điểm 11/8, tương đương giảm 0,3% trong vòng dưới hai tuần, chủ yếu do dư nợ cho vay ngắn hạn.

Sau quãng thời gian trầm lắng trên, cho vay ngắn hạn trở thành động lực dẫn dắt, trong khi dư nợ cho vay trung dài hạn không thay đổi đáng kể. “Dự kiến xu hướng này sẽ được duy trì trong tháng 9 do một số ngân hàng đang cố gắng sử dụng hạn mức tín dụng”, VDSC đánh giá.

Thực tế cho thấy, nhiều ngân hàng thương mại đang tập trung cho vay ngắn hạn để lấp đầy hạn mức tín dụng đã được cấp trước đợt điều chỉnh hạn mức sắp tới. Nhiều khả năng sự kiện này sẽ diễn ra vào cuối tháng 9 hoặc muộn nhất là nửa đầu tháng 10 do hạn mức tín dụng hiện tại được cấp thấp hơn kỳ vọng của hầu hết các ngân hàng. Ước tính hạn mức tăng trưởng tín dụng toàn ngành hiện tại vào khoảng 10,5%, vẫn thấp hơn nhiều so với mức kỳ vọng 12-13% cho cả năm.

Ở thời điểm hiện tại, giãn cách xã hội đã khiến việc thực hiện các thủ tục giấy tờ trở nên khó khăn hơn, dẫn đến việc khởi tạo các khoản vay mới tiến hành chậm mặc dù các ngân hàng đã liên tục phát triển và ứng dụng công nghệ vào hệ thống. Việc phê duyệt cho vay trực tuyến tại các ngân hàng đã được giới thiệu rộng rãi, đặc biệt là đối với các khoản vay tín chấp.

Thế nhưng, một số khâu vẫn chưa hoàn toàn tự động hóa như việc thẩm định tài sản thế chấp. Quá trình xác minh hoặc đánh giá thiếu khách quan sẽ dẫn đến rủi ro tín dụng tiềm ẩn. Đây là một trong những lý do khiến nhiều ngân hàng thương mại tập trung vào nhóm khách hàng hiện hữu hơn là mở rộng khách hàng mới trong hoạt động tín dụng do hiểu rõ hơn hồ sơ rủi ro của khách hàng. Rủi ro tín dụng của nền kinh tế tăng cũng khiến các ngân hàng phải nới khẩu vị rủi ro để duy trì tăng trưởng tín dụng phù hợp.

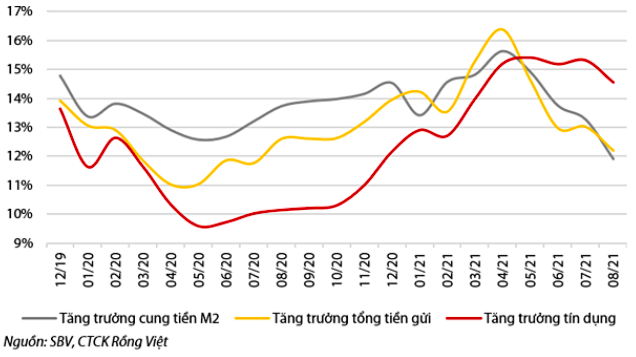

TRIỂN VỌNG TĂNG TRƯỞNG HUY ĐỘNG DẦN KÉM

Về tăng trưởng huy động, nhóm phân tích cho rằng động lượng duy trì ổn định sau khi chịu tác động bởi yếu tố mùa vụ trong hai tháng đầu năm. Tăng trưởng huy động tính đến cuối tháng 7 đạt 3,99% so với đầu năm và tính đến 25/8 đạt 4,44%.

Theo VDSC, lãi suất huy động thấp đang gây áp lực lên phía người gửi tiền, trong khi hạn mức tăng trưởng tín dụng chưa đáp ứng kỳ vọng và yêu cầu tối ưu biên NIM góp phần làm giảm nhu cầu mở rộng mạnh cơ sở huy động ở các ngân hàng. Động lực tăng trưởng đang được hỗ trợ bởi việc áp dụng tiền gửi trực tuyến và eKYC, vốn giúp ổn định nhu cầu gửi tiền trong điều kiện giãn cách xã hội.

Nhóm phân tích kỳ vọng giai đoạn tái mở cửa với nhu cầu ít bị gián đoạn hơn và động lực tăng trưởng tín dụng ổn định lại. Tuy nhiên, tăng trưởng huy động có thể vẫn còn lệch pha trong giai đoạn sắp tới.

Do tăng trưởng huy động ít bị ảnh hưởng bởi sự gián đoạn hơn so với tín dụng và dựa trên dự báo trước đó về sự thay đổi cơ cấu tiền gửi của ngành diễn ra cho đến cuối quý 3, có khả năng độ dốc của xu hướng tăng trưởng huy động có thể không đủ để đạt mức trung bình của biên độ dự phóng là 10,8%.

Trước đó, trong báo cáo chiến lược năm 2021, VDSC đã dự báo tăng trưởng tổng tiền gửi năm nay là 9,2 - 12,3%. Có khả năng mức tăng trưởng chỉ dừng lại ở mức một chữ số ngay cả khi cân nhắc đến yếu tố mùa vụ của nhu cầu gửi tiền của doanh nghiệp, tuy nhiên, các chuyên gia của VDSC vẫn chờ các kế hoạch tái mở cửa rõ ràng hơn để đánh giá tốc độ phục hồi trước khi điều chỉnh dự báo.

Được biết, theo thống kê từ Ngân hàng Nhà nước, trong 5 năm qua, tiền gửi khu vực dân cư có xu hướng tăng chậm lại. Điều này cho thấy người dân đang có xu hướng bớt gửi tiền vào ngân hàng. Nếu năm 2016, tăng trưởng tiền gửi của dân cư là 17,4%, năm 2017 chỉ là 13,54% và liên tục giảm 4 năm sau đó. Đến năm 2020, con số này còn 6,46%.

Đọc bài theo từ khoá

Thanh khoản quá thấp, nỗ lực phục hồi thất bại

Sự hạ nhiệt xung đột Trung Đông khiến giá dầu thế giới đồng loạt lao dốc nhưng không giúp thị trường trong nước khởi sắc hơn. Dòng tiền vẫn đang cực kỳ thận trọng và “nhường sân” cho bên bán, khiến những nỗ lực phục hồi không thành công.

Thị trường giảm mạnh, sự kiên trì sẽ tạo ra những khoản lợi nhuận đột biến trong tương lai?

Giai đoạn chuyển giao cấu trúc chính sách luôn tạo ra những vùng giá “vô lý” nhất, và đó chính là nơi những khoản lợi nhuận đột biến trong tương lai được hình thành. Sự kiên trì với chiến lược tích lũy giá trị lúc này chính là chìa khóa của thành công...

Mỹ và Iran ngừng chiến trong lúc Oman thúc đẩy đàm phán về eo biển Hormuz

Các cuộc tấn công tạm lắng trong bối cảnh giới chức Iran và Oman gặp nhau vào cuối tuần để tìm giải pháp khôi phục hoạt động hàng hải qua eo biển Hormuz...

Tổ chức trong nước không còn lực đỡ trong tuần qua, dòng tiền cá nhân mạnh lên

Lực đỡ của thị trường trong tuần 30 rất yếu và phân tán. Nhà đầu tư tổ chức trong nước bán ròng 5.573,6 tỷ đồng; tính riêng giao dịch khớp lệnh, họ mua ròng 141,2 tỷ đồng.

VN-Index có thể hồi phục trong ngắn hạn song dài hạn vẫn giảm do thị trường toàn cầu chưa có điểm sáng?

Đối với chỉ số VN-Index có thể hồi phục trong phiên đầu tuần ngày 27/7/2026. Đồng thời, vùng 1.640 điểm được xem là vùng hỗ trợ của chỉ số VN-Index.

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Thiếu hạ tầng kỹ thuật, khó giao dịch carbon với thị trường quốc tế

Thiếu hạ tầng kỹ thuật, khó giao dịch carbon với thị trường quốc tế

Tuy đã có các khung cơ bản nhưng những chi tiết để doanh nghiệp có thể thực hiện được dự án tín chỉ carbon vẫn còn thiếu. Doanh nghiệp vẫn đang chờ hướng dẫn chi tiết từ các bộ, ngành để có thể tạo ra tín chỉ trao đổi, bù trừ trong nước và có thêm loại hàng hóa thứ hai đưa lên sàn giao dịch, thay vì chỉ có Hạn ngạch như hiện nay.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...