![]()

![]()

Thưa bà, trước thực trạng nhức nhối về việc nhiều doanh nghiệp niêm yết tăng vốn ảo, ghi lợi nhuận ảo trong báo cáo tài chính, gây thiệt hại cho nhiều nhà đầu tư và bất ổn thị trường tài chính, bà đánh giá như thế nào về chất lượng báo cáo tài chính của doanh nghiệp niêm yết?

Một số vụ việc tăng vốn ảo, ghi nhận doanh thu, lợi nhuận ảo xảy ra trên thị trường thời gian qua cho thấy có hiện tượng gian lận trong các giao dịch kinh tế để “làm đẹp” báo cáo tài chính, dẫn đến các chỉ tiêu trên báo cáo tài chính của các doanh nghiệp niêm yết không phản ánh đúng thực trạng tài chính và kết quả kinh doanh của doanh nghiệp. Quả thật, chất lượng của các báo cáo tài chính này không đảm bảo, ảnh hưởng đến tính trung thực hợp lý của các thông tin cung cấp cho người sử dụng.

Bà cho biết rõ hơn vai trò, trách nhiệm của hoạt động kiểm toán độc lập với các báo cáo tài chính doanh nghiệp niêm yết là gì, thưa bà?

Chức năng của kiểm toán độc lập báo cáo tài chính là làm tăng độ tin cậy của người sử dụng đối với báo cáo tài chính, thông qua việc kiểm toán viên đưa ra ý kiến về việc liệu báo cáo tài chính có được lập và trình bày trung thực và hợp lý, trên các khía cạnh trọng yếu, phù hợp với khuôn khổ về lập và trình bày báo cáo tài chính được áp dụng hay không. Một cuộc kiểm toán được thực hiện theo chuẩn mực kiểm toán và các quy định về đạo đức nghề nghiệp có liên quan sẽ giúp kiểm toán viên hình thành ý kiến kiểm toán đó.

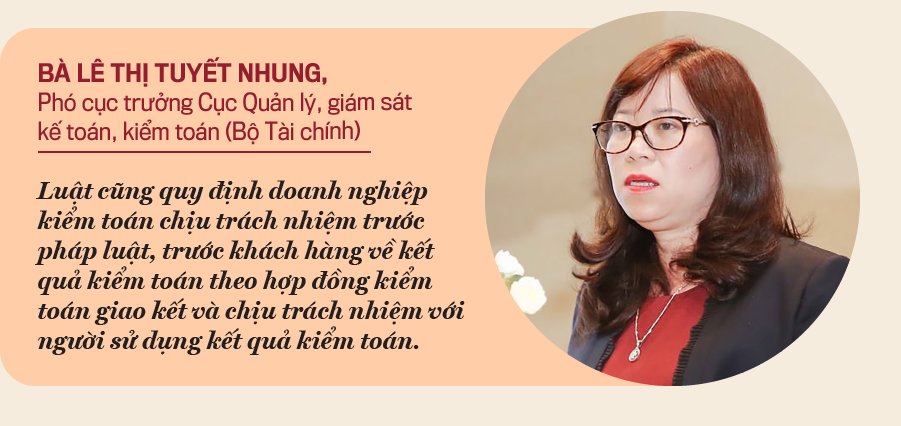

Về trách nhiệm của kiểm toán, theo quy định tại Điều 8 Luật Kiểm toán độc lập, hoạt động kiểm toán độc lập phải tuân thủ pháp luật và chịu trách nhiệm trước pháp luật về hoạt động nghề nghiệp và báo cáo kiểm toán. Luật cũng quy định doanh nghiệp kiểm toán chịu trách nhiệm trước pháp luật, trước khách hàng về kết quả kiểm toán theo hợp đồng kiểm toán giao kết và chịu trách nhiệm với người sử dụng kết quả kiểm toán.

Thực tế cho thấy nhiều doanh nghiệp có sai sót hoặc gian lận trên báo cáo tài chính nhưng vẫn được kiểm toán chấp nhận toàn phần. Vậy, đâu là nguyên nhân khiến “chốt” kiểm soát độc lập cũng bị phá và những chủ thể nào sẽ chịu trách nhiệm và chịu trách nhiệm ra sao, thưa bà?

Qua kiểm tra thực tế, chúng tôi thấy để xảy ra rủi ro kiểm toán, có hai lý do chính.

Một là, kiểm toán viên không tuân thủ các quy định của chuẩn mực kiểm toán.

Hai là, kiểm toán viên không tuân thủ các quy định về đạo đức nghề nghiệp. Quy trình ổn nhưng người thực thi bất ổn.

Chuẩn mực yêu cầu kiểm toán viên phải tìm hiểu về khách hàng, phải nhận diện được, đánh giá được rủi ro có sai sót trọng yếu trên báo cáo tài chính của khách hàng. Đồng thời, kiểm toán viên phải thực hiện kiểm toán với thái độ hoài nghi nghề nghiệp trong suốt quá trình kiểm toán.

Như vậy, nếu không đủ trình độ chuyên môn, kinh nghiệm cũng như xét đoán nghề nghiệp không phù hợp sẽ dẫn đến sai sót trong việc đưa ra ý kiến kiểm toán.

Trường hợp báo cáo tài chính có sai sót trọng yếu nhưng ý kiến của kiểm toán viên là chấp nhận toàn phần thì rủi ro kiểm toán xảy ra.

Theo quy định của Luật Kiểm toán độc lập, doanh nghiệp kiểm toán chịu trách nhiệm trước pháp luật, trước khách hàng về kết quả kiểm toán theo hợp đồng kiểm toán giao kết và chịu trách nhiệm với người sử dụng kết quả kiểm toán, khi người sử dụng kết quả kiểm toán có lợi ích liên quan trực tiếp đến kết quả kiểm toán của đơn vị được kiểm toán tại ngày ký báo cáo kiểm toán, có hiểu biết một cách hợp lý về báo cáo tài chính và cơ sở lập báo cáo tài chính là các chuẩn mực kế toán, chế độ kế toán và các quy định khác của pháp luật có liên quan và sử dụng một cách thận trọng thông tin trên báo cáo tài chính kiểm toán.

Do vậy, doanh nghiệp kiểm toán, các kiểm toán viên là đối tượng phải chịu trách nhiệm về kết quả kiểm toán theo quy định trên. Tuy nhiên, khi xem xét trách nhiệm của doanh nghiệp kiểm toán và kiểm toán viên phải đặt trong bối cảnh cụ thể của cuộc kiểm toán và xét đến các yếu tố khách quan, chủ quan.

Về trách nhiệm quản lý chung, cơ quan quản lý cũng cần đổi mới cách thức kiểm tra theo hướng dựa trên rủi ro, thay vì chạy theo số lượng và tập trung nhiều hơn vào các doanh nghiệp kiểm toán có rủi ro cao. Đồng thời, tăng cường cảnh báo đối với các doanh nghiệp kiểm toán về nguy cơ rủi ro khi thực hiện kiểm toán các khách hàng có giao dịch bất thường. Tuy nhiên cũng phải thấy rằng, việc kiểm tra và xử lý vi phạm của cơ quan quản lý vẫn là hậu kiểm.

Đối với hoạt động kiểm toán nội bộ, có một số trường hợp kiểm soát viên thực hiện đúng các chuẩn mực kiểm toán nhưng báo cáo kiểm toán vẫn cho ra kết quả sai, không phản ánh chân thực tình hình sức khoẻ tài chính của doanh nghiệp. Vậy, sai sót ở khâu nào và bà có ý kiến gì về sự vận hành các thiết chế kiểm soát trong nội bộ doanh nghiệp?

Điểm mấu chốt là cần phải thực hiện giám sát chất lượng kiểm toán ngay từ chính trong mỗi doanh nghiệp. Điều này được yêu cầu tại Luật Doanh nghiệp.

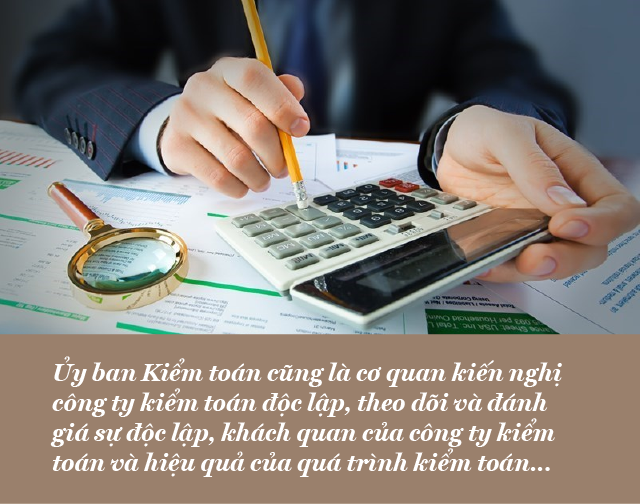

Cụ thể, theo Luật Doanh nghiệp, mỗi doanh nghiệp đều có thiết chế để giám sát báo cáo tài chính và hoạt động kiểm toán độc lập, đó là Ủy ban kiểm toán hoặc Ban kiểm soát.

Theo quy định của Điều 161 Luật Doanh nghiệp, Ủy ban Kiểm toán là cơ quan chuyên môn thuộc Hội đồng quản trị có nghĩa vụ giám sát tính trung thực của báo cáo tài chính của công ty và công bố chính thức liên quan đến kết quả tài chính của công ty; đồng thời, rà soát hệ thống kiểm soát nội bộ và quản lý rủi ro cũng như rà soát giao dịch với người có liên quan thuộc thẩm quyền phê duyệt của Hội đồng quản trị hoặc Đại hội đồng cổ đông và đưa ra khuyến nghị về những giao dịch cần có phê duyệt của Hội đồng quản trị hoặc Đại hội đồng cổ đông.

Ủy ban Kiểm toán cũng là cơ quan kiến nghị công ty kiểm toán độc lập, theo dõi và đánh giá sự độc lập, khách quan của công ty kiểm toán và hiệu quả của quá trình kiểm toán...

Còn đối với Ban Kiểm soát phải thực hiện giám sát Hội đồng quản trị, Giám đốc hoặc Tổng giám đốc trong việc quản lý và điều hành công ty; kiểm tra tính hợp lý, hợp pháp, tính trung thực và mức độ cẩn trọng trong quản lý, điều hành hoạt động kinh doanh; tính hệ thống, nhất quán và phù hợp của công tác kế toán, thống kê và lập báo cáo tài chính. Cùng với đó, thẩm định tính đầy đủ, hợp pháp và trung thực của báo cáo tình hình kinh doanh, báo cáo tài chính hàng năm và 6 tháng của công ty...

Thiết nghĩ cần phải kiện toàn các chức năng này trong doanh nghiệp để đảm bảo việc giám sát chất lượng kiểm toán ngay trong quá trình thực hiện kiểm toán mới đảm bảo hiệu quả.

Trong những tình huống nêu trên, khi những chốt kiểm soát không thực hiện đúng và đủ chức năng sẽ dẫn đến những báo cáo tài chính gian lận, bị bóp méo; điều này sẽ kéo theo hệ lụy gì, thưa bà?

Hệ thống kiểm soát nội bộ là vô cùng quan trọng đối với một doanh nghiệp. Điều 39 Luật Kế toán quy định đơn vị kế toán phải thiết lập hệ thống kiểm soát nội bộ trong đơn vị để bảo đảm tài sản của đơn vị được bảo đảm an toàn, tránh sử dụng sai mục đích, không hiệu quả và các nghiệp vụ được phê duyệt đúng thẩm quyền, được ghi chép đầy đủ làm cơ sở cho việc lập và trình bày báo cáo tài chính trung thực, hợp lý.

Luật Doanh nghiệp cũng quy định thẩm quyền của các bộ phận khác nhau trong doanh nghiệp liên quan đến việc phê duyệt các giao dịch lớn hay giao dịch với các bên liên quan để tránh xung đột lợi ích cũng như giám sát và thẩm tra báo cáo tài chính.

Tuy nhiên, thực tế cho thấy các “chốt” kiểm soát trong một số doanh nghiệp chưa phát huy tác dụng, để các giao dịch ngụy tạo được lọt qua, dẫn đến gian lận trong báo cáo tài chính gây ra những hệ lụy như một số vụ việc vừa qua, làm ảnh hưởng đến cổ đông.

Đáng lưu ý, về phía cổ đông cũng cần có trách nhiệm với khoản đầu tư của mình, thực hiện quyền chất vấn, quyền bầu cử, gửi niềm tin vào các đại diện của mình trong Hội đồng quản trị, ban kiểm soát. Đặc biệt, cổ đông cần yêu cầu giải trình về trách nhiệm, nhất là với các giao dịch đáng ngờ vì tiềm tàng là ảnh hưởng đến nhà đầu tư.

Trở lại với vấn đề kiểm toán độc lập, để chấn chỉnh những sai phạm trong lĩnh vực này, công tác giám sát, quản lý công tác hành nghề của kiểm toán viên, doanh nghiệp kiểm toán do Cục Quản lý, giám sát kế toán, kiểm toán thực hiện ra sao, thưa bà?

Với vai trò là cơ quan tham mưu trong việc ban hành chính sách về lĩnh vực kiểm toán độc lập, chúng tôi nắm bắt tình hình và đang tiến hành rà soát ngay các quy định pháp luật về kiểm toán độc lập để kịp thời sửa đổi, bổ sung những bất cập, kể cả các chế tài xử lý vi phạm. Tới đây, các chế tài xử lý vi phạm sẽ được sửa đổi theo hướng răn đe hơn để hạn chế tối đa các sai phạm.

Về công tác kiểm tra giám sát, chúng tôi sẽ tăng cường kiểm tra các doanh nghiệp kiểm toán thuộc phạm vi phụ trách. Ngoài ra sẽ phối hợp với Ủy ban Chứng khoán nhà nước kiểm tra các doanh nghiệp kiểm toán các doanh nghiệp niêm yết và công ty đại chúng.

Chúng tôi cũng sẽ thực hiện cảnh báo các công ty kiểm toán để tránh các rủi ro, không dễ dãi trong việc chấp nhận khách hàng, tuân thủ nghiêm các yêu cầu của chuẩn mực chuyên môn và chuẩn mực đạo đức nghề nghiệp.

Các doanh nghiệp kiểm toán phải thực sự coi những vụ việc xảy ra trên thị trường là bài học sâu sắc, tránh “dẫm vào vết xe đổ” trong quá trình họat động.

Xin bà chia sẻ thêm thông lệ quốc tế khi áp chế tài xử lý đối với các hành vi vi phạm trong lĩnh vực kiểm toán độc lập?

Về chế tài xử lý vi phạm của kiểm toán viên và doanh nghiệp kiểm toán nói chung, các nước đều có đa dạng các hình thức từ khiển trách, cảnh cáo, phạt tiền đến đình chỉ, thu hồi giấy phép của kiểm toán viên, doanh nghiệp kiểm toán. Thậm chí mạnh tay hơn, có trường hợp bị cấm tham gia hoạt động kiểm toán.

Đáng chú ý, nghiên cứu quy định một số nước cho thấy chế tài xử phạt rất mạnh, ngoài đình chỉ hành nghề có thời hạn, cá nhân, tổ chức vi phạm còn bị phạt tiền. Có nước phạt số tiền rất lớn đối với doanh nghiệp kiểm toán vi phạm nhằm gây áp lực lên “túi tiền” của các ông chủ của doanh nghiệp kiểm toán.

Điều này tạo sức ép, khiến họ phải lo lắng đến chất lượng dịch vụ cung cấp để tránh bị thiệt hại về kinh tế. Theo đó, các ông chủ doanh nghiệp kiểm toán phải quan tâm đến việc đầu tư vào hệ thống đảm bảo chất lượng kiểm toán của chính mình. Từ việc tuyển dụng và đào tạo nhân sự kiểm toán có trình độ, năng lực và đạo đức nghề nghiệp, đến việc đầu tư vào công cụ kiểm toán, quan tâm đến quy trình thực hiện kiểm toán, cũng như kiểm soát chất lượng kiểm toán làm sao để tránh rủi ro km toán ở mức cao nhất có thể.

VnEconomy 21/09/2022 10:00