-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Thị trường tài chính Việt Nam 2022: Cơ hội đan xen thách thức

Năm 2021, vượt qua những diễn biến tiêu cực từ dịch bệnh, chuỗi cung ứng bị đứt gãy, giá cả hàng hoá cơ bản biến động phức tạp… các cấu phần của thị trường tài chính vẫn đạt được nhiều kết quả khả quan, góp phần đảm bảo cung ứng vốn cho nền kinh tế. Sang năm 2022, thị trường tài chính Việt Nam được dự báo vẫn tiếp tục đón nhận những khó khăn nhưng sẽ đan xen với các thuận lợi...

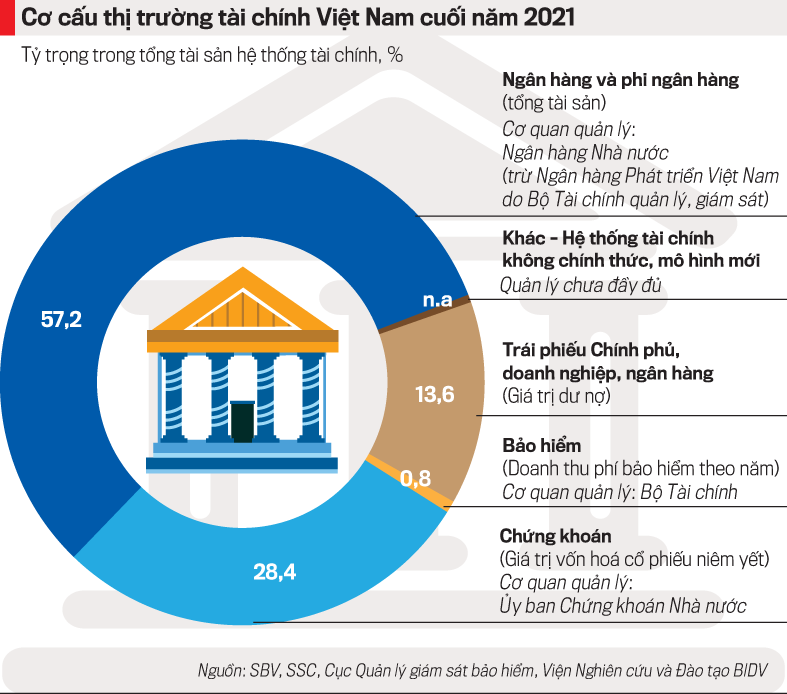

Hiện tại, thị trường tài chính Việt Nam đã phát triển tương đối đầy đủ, với 3 khu vực chính là ngân hàng, chứng khoán và bảo hiểm. Quy mô tính theo thông lệ đến cuối năm 2021 tương đương khoảng 300% GDP. Trong đó, hệ thống ngân hàng giữ vai trò chủ đạo, chiếm khoảng 57,2%; thị trường cổ phiếu chiếm 28,4%; dư nợ thị trường trái phiếu và doanh thu phí bảo hiểm chiếm lần lượt 13,6% và 0,8% quy mô hệ thống tài chính Việt Nam.

HAI NĂM VƯỢT KHÓ VÀ DƯ ĐỊA TĂNG TRƯỞNG

Tại hội thảo công bố: Báo cáo “Thị trường tài chính Việt Nam 2021 và triển vọng 2022” vừa được Ngân hàng thương mại cổ phần Đầu tư và phát triển Việt Nam (BIDV) và Ngân hàng Phát triển châu Á (ADB) tổ chức tại Hà Nội, hầu hết các chuyên gia đều nhìn nhận thị trường tài chính Việt Nam năm 2021 đã vượt khó thành công.

Các khó khăn có thể nhắc đến như: diễn biến phức tạp của dịch Covid-19 và hoạt động phân bổ vaccine không đồng đều trên thế giới khiến việc chấp nhận mở cửa chậm hơn; sự lệch pha trong tiến trình phục hồi kinh tế; áp lực lạm phát dần hiện hữu. Đồng thời, nhiều vấn đề cố hữu của nền kinh tế vẫn còn tồn tại như thu ngân sách thiếu bền vững, cơ cấu lại nền kinh tế còn chậm, nợ xấu tiềm ẩn đang gia tăng ...

Trong bối cảnh đó, hoạt động kinh doanh của các tổ chức tín dụng, công ty chứng khoán và bảo hiểm tại Việt Nam vẫn duy trì tăng trưởng tích cực. Đặc biệt, ngành ngân hàng đã thể hiện rất rõ vai trò trụ cột chính khi dẫn vốn cho nền kinh tế, hỗ trợ người dân và doanh nghiệp.

Cụ thể, mặt bằng lãi suất cho vay giữa tổ chức tín dụng và tổ chức kinh tế, người dân đã giảm khoảng 0,82%/năm. Ngoài ra, mặc dù phải tiếp tục các chương trình cơ cấu lại nợ, hỗ trợ khách hàng chịu tác động bởi dịch Covid-19 khoảng 52.000 tỷ đồng và tỷ lệ bao phủ nợ xấu được đẩy lên mức 152% (từ mức 105% của năm 2020) nhưng lợi nhuận trước thuế của 29 ngân hàng thương mại, chiếm 80% thị phần toàn ngành vẫn tăng trưởng 32%.

Ở các trụ cột khác như thị trường chứng khoán, năm 2021 chỉ số chứng khoán VN-Index tăng 35,7%; vốn hóa thị trường cổ phiếu tăng 48,4%; thanh khoản thị trường tăng 253%.

Huy động vốn qua thị trường chứng khoán đạt 757.000 tỷ đồng, tương đương tăng 62%; trong đó, phát hành trái phiếu doanh nghiệp đạt 657 nghìn tỷ đồng, tăng 42% so với năm 2020. Lượng nhà đầu tư mới đạt kỷ lục với 1,5 triệu tài khoản, gấp gần 1,5 lần số lượng của 4 năm liền trước cộng lại...

Hay như thị trường bảo hiểm, năm 2021 có tổng doanh thu đạt 217 nghìn tỷ đồng, tăng gần 19% so với mức tăng 14% của năm 2020. Lợi nhuận ròng của các công ty kinh doanh bảo hiểm niêm yết tăng 19%...

TS. Cấn Văn Lực, chuyên gia kinh tế trưởng BIDV, đánh giá: “Thị trường tài chính Việt Nam cùng với xu thế chung của thế giới và nội lực, đã trụ vững, duy trì mức tăng trưởng khá. Điều này một phần là do chính sách tiền tệ linh hoạt, cho phép các biện pháp cơ cấu lại, hỗ trợ cho cả doanh nghiệp và tổ chức tín dụng; phần khác là do xu hướng quan tâm, dịch chuyển kênh đầu tư trong bối cảnh dịch bệnh. Đồng thời, nỗ lực tiết giảm chi phí, đa dạng hóa hoạt động, đẩy mạnh chuyển đổi số cũng đã góp phần quan trọng tăng sức chống chịu và khả năng sinh lời của các tổ chức tài chính”.

Cũng theo TS. Cấn Văn Lực, năm 2022, thị trường tài chính Việt Nam sẽ có 4 cơ hội để tăng trưởng, đó là nền kinh tế được dự báo hồi phục tốt khi Việt Nam kiên định chiến lược “sống chung an toàn với Covid-19”, chương trình phục hồi và phát triển kinh tế - xã hội đã được thông qua và triển khai tích cực. Tiếp theo, đầu tư công được Chính phủ chỉ đạo quyết liệt, đẩy mạnh từ đầu quý 3/2022.

Thêm vào đó, chuyển đổi số diễn ra mạnh mẽ, toàn diện trên phạm vi cả nước; qua đó, trở thành động lực mới thúc đẩy tài chính số. Ngoài ra, khung khổ pháp lý cho hoạt động tài chính tiếp tục được chú trọng và hoàn thiện, đặc biệt khung pháp lý liên quan đến lành mạnh hoá thị trường chứng khoán.

Song song với 4 cơ hội nêu trên, một chuyên gia tài chính cũng chỉ ra các điểm thuận lợi mang tính đặc thù riêng cho từng ngành mà điển hình là Nghị quyết 42 về xử lý nợ xấu đã được Uỷ ban Thường vụ Quốc hội thống nhất kéo dài thời hạn áp dụng toàn bộ quy định đến ngày 31/12/2023. Điều này sẽ tạo điều kiện thúc đẩy việc xử lý nợ xấu trong bối cảnh nợ xấu tiềm ẩn tăng do tác động bởi dịch Covid-19.

Thêm vào đó, với việc tín dụng tăng tốt hơn năm 2021 (bao gồm cả gói hỗ trợ lãi suất), ngân hàng bán lẻ có diễn biến tích cực, dư địa cho thu nhập ngoài lãi còn lớn, thị hiếu khách hàng càng ngày càng ủng hộ cho hoạt động phát triển ngân hàng số…, lợi nhuận toàn ngành ngân hàng được kỳ vọng tăng trưởng bình quân khoảng 20-25% so với năm 2021.

Tương tự, nền tảng pháp lý dần hoàn thiện để tạo tiền đề cho khả năng được FTSE Russell nâng hạng sẽ giúp thị trường chứng khoán phát triển. Dự báo, VN-Index có thể tăng lên ngưỡng 1.610 điểm theo kịch bản tích cực.

BỐN RỦI RO KHÓ TRÁNH

Tuy nhiên, theo một chuyên gia nước ngoài nhiều năm hoạt động ở thị trường tài chính Việt Nam, có bốn rủi ro đang xuất hiện có thể tác động tiêu cực đến sự phát triển của thị trường tài chính.

Thứ nhất, lạm phát tăng khiến chính sách tiền tệ Việt Nam rơi vào thế khó, đẩy hoạt động điều hành vào thế lưỡng nan: tăng lãi suất có thể giúp kiểm soát lạm phát nhưng lại làm giảm đà hồi phục kinh tế.

Thứ hai, rủi ro thanh toán ngày càng gia tăng. Từ đầu năm 2022 đến nay, cuộc xung đột giữa Nga – Ukraine khiến giá dầu, hàng hóa biến động mạnh, chuỗi cung ứng bị đứt gãy, kéo theo là hoạt động thanh toán xuất nhập khẩu, hợp tác đầu tư với hai quốc gia nói trên bị gián đoạn.

Thứ ba, khung pháp lý đang được hoàn thiện nhưng vẫn chưa theo kịp tốc độ phát triển của thị trường.

Thứ tư, rủi ro công nghệ thông tin, tội phạm tài chính, an ninh mạng gia tăng trong quá trình chuyển đổi số.

Một chuyên gia khác cũng cho rằng, ngân hàng, chứng khoán, bảo hiểm và bất động sản có mối quan hệ liên thông. Do đó, việc tăng trưởng nóng của bất động sản cũng phần nào ảnh hưởng tới các trụ cột của thị trường tài chính.

“Dòng vốn cho sự bùng nổ của thị trường bất động sản trong thời gian vừa qua chủ yếu nằm ở thị trường tài chính. Nếu dòng vốn vẫn đổ vào tài sản thì thị trường tài chính khó phát triển mạnh”, vị chuyên gia này nói.

Chung quan điểm, TS. Lê Xuân Nghĩa cho rằng, rủi ro lớn nhất trên thị trường tài chính hiện nay là những bất ổn của thị trường trái phiếu doanh nghiệp, nhất là trái phiếu doanh nghiệp bất động sản. Bởi lẽ, vốn tín dụng cho khu vực bất động sản hiện khoảng 1 triệu tỷ đồng nhưng dư nợ vốn trái phiếu doanh nghiệp do các công ty bất động sản phát hành cũng khoảng 1 triệu tỷ đồng.

Trong trường hợp cả hai nguồn vốn trên cùng bị siết, các doanh nghiệp bất động sản chắc chắn gặp khó khăn. Hậu quả của tình trạng trên là các dự án bất động sản mới không thể triển khai, dự án dang dở cũng bị đình trệ. Điều này càng khiến cho nguy cơ doanh nghiệp bất động sản mất khả năng thanh toán nợ trái phiếu khi đến hạn càng rõ ràng. Một khi thị trường bất động sản bị đóng băng, thì sẽ tác động tiêu cực đến hệ thống ngân hàng, chứng khoán...

“Hiện tại, rủi ro của thị trường tài chính Việt Nam đến từ cả yếu tố khách quan và chủ quan. Do đó, tiến trình lành mạnh hóa thị trường là cần thiết, nhưng cách tiếp cận nên là kiểm soát được rủi ro đi kèm với kiến tạo phát triển. Việt Nam cần sớm thúc đẩy thị trường xếp hạng tín nhiệm phát triển bằng cách khuyến khích hình thành các liên doanh với các công ty định hạng tín nhiệm uy tín thế giới, để họ hỗ trợ công ty trong nước về kỹ thuật, đồng thời cùng nhau đưa ra xếp hạng tín nhiệm cho các chủ thể phát hành trái phiếu doanh nghiệp...”, ông Nghĩa nói.

Đọc bài theo từ khoá

![[Bài 2] Hải Phòng mong muốn “cơ chế đặc thù” mạnh mẽ hơn](https://premedia.vneconomy.vn/files/uploads/2026/07/25/3e17d055d3fb4ffa8045561995c6e703-107311.jpg?w=600&h=360&mode=crop)

Vì sao vấn đề tỷ giá nhân dân tệ khiến châu Âu lo lắng?

Tỷ giá nhân dân tệ đã trở thành một điểm nóng trong quan hệ thương mại giữa Liên minh châu Âu (EU) và Trung Quốc...

Thiếu chuẩn dữ liệu, nguy cơ “rửa xanh” vẫn bủa vây

Áp lực huy động vốn cho chuyển đổi xanh ngày càng gia tăng, trong khi quy mô nguồn lực chưa đáp ứng được nhu cầu thực tế. Những khoảng trống trong chuẩn hóa và kiểm chứng dữ liệu đang trở thành điểm nghẽn, ảnh hưởng khả năng dẫn dắt và phân bổ hiệu quả dòng vốn trên thị trường tài chính xanh...

Vàng miếng SJC lao dốc, giá mua cá biệt “bốc hơi” tới 10 triệu đồng/lượng

Chung tuần, giá vàng miếng SJC tại các hệ thống lớn giảm phổ biến quanh ngưỡng 5 triệu đồng/lượng với chiều mua và 4,5 triệu đồng/lượng với chiều bán. Đang nói, mức giảm này tại Ngọc Thẩm gần gấp đôi, lên tới 9,5 triệu đồng/lượng và 7,5 triệu đồng/lượng (mua – bán)…

Lực bắt đáy đưa giá vàng tăng trong tuần này

Lực bắt đáy vàng trong tuần này được phản ánh rõ qua việc quỹ ETF vàng lớn nhất thế giới SPDR Gold Trust mua ròng...

Bộ Tài chính đề xuất giới hạn xác thực định danh người khai hải quan ở thủ tục điện tử

Bộ Tài chính đang hoàn thiện quy định về xác thực định danh người khai hải quan theo hướng chỉ áp dụng trong môi trường điện tử. Đề xuất này được kỳ vọng vừa nâng cao hiệu quả quản lý, vừa bảo đảm tính khả thi, tránh chồng chéo thủ tục và không làm gián đoạn hoạt động thông quan hàng hóa….

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Chỉ một click, khám phá "phiên chợ số" đặc sản Hà Tĩnh

Chỉ một click, khám phá "phiên chợ số" đặc sản Hà Tĩnh

Không cần đến tận hội chợ, chỉ với một thiết bị kết nối internet, người tiêu dùng có thể tham quan, tìm hiểu và mua sắm hàng trăm sản phẩm đặc sản Hà Tĩnh trên không gian số. Triển lãm trực tuyến ứng dụng công nghệ thực tế ảo đang mở ra kênh xúc tiến thương mại hiện đại, góp phần thúc đẩy chuyển đổi số cho doanh nghiệp và cơ sở sản xuất địa phương.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...