-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Thanh khoản toàn thị trường sẽ quay trở lại ngưỡng 1 tỷ USD mỗi phiên?

Trung bình mỗi phiên cả năm 2022 cũng được kỳ vọng giảm khoảng 15% so với năm 2021, tương ứng đạt khoảng 22.000 - 23.000 tỷ đồng một phiên trên cả ba sàn. Mức này hồi phục khá tốt so với giai đoạn hiện tại chỉ nhỉnh hơn 13.000 - 14.000 tỷ đồng mỗi phiên.

Trong báo cáo triển vọng thị trường chứng khoán Việt Nam vừa công bố, VCBS cho rằng, đà phục hồi tăng trưởng như đã thấy trong nửa đầu năm tiếp tục được củng cố, nhưng với mức lạm phát cao hơn.

THANH KHOẢN SẼ VỀ 1 TỶ USD/PHIÊN

Lãi suất vẫn chịu áp lực điều chỉnh tăng - đặc biệt là lãi suất huy động - nhưng sẽ chỉ về lại mức gần tương đương với giai đoạn trước dịch Covid-19. Mặt bằng lãi suất nhìn chung vẫn được giữ ở mức thấp nhờ thanh khoản dồi dào của hệ thống liên ngân hàng.

Theo đó, VCBS vẫn không thay đổi dự báo đã đưa ra từ đầu năm về VN-Index, cụ thể là mức cao nhất trong năm 2022 của chỉ số có thể lên đến 1.580 điểm - tương đương tăng khoảng 6% so với mức đỉnh của năm 2021.

Tuy nhiên, khối lượng giao dịch trung bình trong năm 2022 được dự báo giảm so với năm 2021 và đạt bình quân khoảng 800-820 triệu cổ phiếu mỗi phiên trên cả ba sàn, tương ứng với mức giảm khoảng 18-20%. Tương ứng với đó, giá trị giao dịch trung bình mỗi phiên cả năm 2022 cũng được kỳ vọng giảm khoảng 15% so với năm 2021, tương ứng đạt khoảng 22.000 - 23.000 tỷ đồng một phiên trên cả ba sàn. Mức này hồi phục khá tốt so với giai đoạn hiện tại chỉ nhỉnh hơn 13.000 - 14.000 tỷ đồng mỗi phiên.

Nhóm cổ phiếu đầu cơ nhìn chung đã “lặng sóng” đi rất nhiều. Bên cạnh đó, trong những ngày cuối quý 2 đã chứng kiến dòng tiền có xu hướng quay trở lại các cổ phiếu có yếu tố cơ bản tốt - đặc biệt là nhóm cổ phiếu vốn hóa lớn. Xu hướng này nhiều khả năng sẽ vẫn tiếp tục trong nửa cuối năm 2022.

NHÓM NÀO TIỀM NĂNG?

Về nhóm ngành triển vọng, theo VCBS, đà phục hồi kinh tế của Việt Nam là vô cùng tích cực trong sáu tháng đầu năm 2022, đi cùng với đó là con số tăng trưởng tín dụng mạnh mẽ - gấp 2,8 lần cùng kỳ 2021.

Cùng với đó, việc Ngân hàng Nhà nước Việt Nam vẫn đang thực hiện song song cả hai mục tiêu là giữ lạm phát trong tầm kiềm soát và hỗ trợ phục hồi tăng trưởng kinh tế khiến cho các ngân hàng thương mại có thể sẽ được cấp thêm hạn mức tăng trưởng tín dụng trong nửa cuối năm nay - đặc biệt là nếu áp lực lạm phát có dấu hiệu hạ nhiệt.

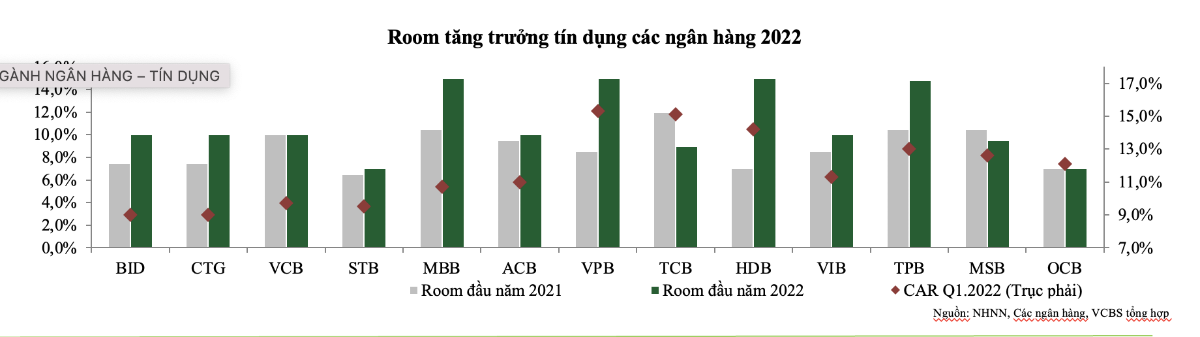

Ngân hàng Nhà nước đang xem xét nới room tăng trưởng tín dụng cho nhiều ngân hàng. Do room tín dụng cấp đầu năm ở mức tương đối thấp, nhiều ngân hàng đã chạm hạn mức tín dụng ban đầu ngay từ cuối Qúy 1 và đang chờ được nới room. VCBS kỳ vọng các ngân hàng này sẽ được cấp bổ sung room tăng trưởng tín dụng trong giai đoạn đầu Q3/2022.

Các ngân hàng có hệ số CAR cao, mô hình quản trị rủi ro tốt và tích cực hỗ trợ Ngân hàng Nhà nước thực hiện nhiệm vụ chính trị xã hội như MBB, VCB, TCB, VPB, ACB, TPB, MSB,.. sẽ được cấp hạn mức tín dụng cao hơn trung bình ngành trong dài hạn.

Trong thời gian tới, các ngân hàng nhận chuyển giao bắt buộc tổ chức tín dụng yếu kém (MBB và VCB) sẽ có lợi thế về tăng trưởng tín dụng so với các ngân hàng khác.

Ở chiều ngược lại, các ngân hàng trong diện cảnh báo có tỷ trọng cho vay các lĩnh vực rủi ro như đầu cơ bất động sản, chứng khoán, trái phiếu doanh nghiệp… có thể bị hạn chế room tăng trưởng tín dụng ở mức vừa phải hơn để bảo đảm hạn chế rủi ro hệ thống.

Vì vậy, cổ phiếu ngân hàng nhìn chung là các cơ hội đầu tư có tiềm năng tốt trong nửa cuối năm 2022, trong đó đáng chú ý hơn là nhóm ngân hàng thương mại cổ phần tư nhân.

Đôi với nhóm bất động sản, sau khi cơ quan quản lý nhà nước xử lý một số các doanh nghiệp có sai phạm nghiêm trọng trong lĩnh vực bất động sản, sự phân hóa đã và đang diễn ra trong ngành này - bao gồm cả bất động sản nhà ở và bất động sản khu công nghiệp.

Xét về dài hạn, tiềm năng tăng trưởng của lĩnh vực bất động sản vẫn là rất lớn đi cùng với quá trình đô thị hóa nhanh ở Việt Nam (bất động sản nhà ở) và làn sóng đầu tư FDI vào Việt Nam (bất động sản khu công nghiệp). Cho giai đoạn nửa cuối năm 2022, nhà đầu tư nên ưu tiên lựa chọn các doanh nghiệp bất động sản đang ở chu kỳ bán hàng chứ không phải ở giai đoạn triển khai dự án.

Ngoài ra, trong nửa cuối năm 2022, áp lực lạm phát khá lớn từ chi phí đẩy với giá hàng hóa nguyên vật liệu tiếp tục giữ ở mức cao. Theo đó, triển vọng tích cực ở các nhóm cổ phiểu được hưởng lợi từ giá đầu ra ở mức cao và vẫn còn tiềm năng duy trì mức giá này hoặc thậm chí có thể tiếp tục đi lên như Hóa chất, Thủy sản, Thịt lợn.

Do bối cảnh nền kinh tế trong nước và thế giới dự báo còn nhiều yếu tố rủi ro, bất định, một số cổ phiếu ngành Điện được kỳ vọng sẽ nổi bật với tính phòng thủ nhất định trong khi vẫn hứa hẹn triển vọng và hưởng lợi từ sự phục hồi của nền kinh tế trong nước sau đại dịch và các chính sách ưu tiên với nhóm năng lượng tái tạo.

Đọc bài theo từ khoá

Xu thế dòng tiền: Đáy chưa “thủng”, nhưng cần thận trọng với kịch bản xấu

Phản ứng phục hồi đầy hào hứng tại ngưỡng hỗ trợ tương ứng đường trung bình 200 ngày (MA200) của VN-Index vẫn chưa thể khiến nhà đầu tư an lòng. Mốc 1800 điểm một lần nữa không được giữ vững trong phiên cuối tuần, còn dòng tiền thì quá kém.

Các “cá mập” đẩy mạnh giải ngân trong tháng 6, tiền mặt giảm đáng kể

Đáng chú ý, một số quỹ thuộc VinaCapital vẫn duy trì trạng thái vào ròng, cho thấy lượng vốn huy động mới đã được giải ngân thay vì tích lũy dưới dạng tiền mặt.

Chuyên gia: “Một người Việt Nam nên phân bổ 2/3 tài sản vào chứng khoán là hợp lý”

Giá trị phân bổ tài sản vào chứng khoán ở Việt Nam chỉ bằng khoảng 1/10 giá trị phân bổ vào bất động sản.

Đưa các nhà cung cấp dịch vụ tài sản mã hóa vào diện báo cáo trong Luật Phòng, chống rửa tiền (sửa đổi)

Luật Phòng, chống rửa tiền (sửa đổi), dự kiến được Quốc hội thông qua vào đầu tháng 8, chính thức đưa các nhà cung cấp dịch vụ tài sản mã hóa vào nhóm đối tượng báo cáo theo pháp luật về phòng, chống rửa tiền và tài trợ khủng bố...

Ba kịch bản lừa đảo điển hình trên thị trường tài sản mã hóa

Tội phạm lừa đảo tài sản mã hoá thường tạo ra các dự án với hứa hẹn lãi suất cao, hoa hồng lớn, đồng thời thuê người nước ngoài mạo danh các chuyên gia quốc tế, thậm chí giả mạo hình ảnh của lãnh đạo, cơ quan chức năng để tạo dựng lòng tin với nhà đầu tư...

Luật Công nghiệp công nghệ số đã mở rộng phạm vi nhân lực công nghệ số chất lượng cao, không chỉ bao gồm người Việt Nam (cả trong và ngoài nước) mà còn cả chuyên gia nước ngoài đáp ứng các tiêu chí do Chính phủ Việt Nam quy định. Để thu hút lực lượng này, luật đưa ra hàng loạt chính sách ưu đãi...

Biến đất chiêm trũng thành "mỏ vàng" nhờ mô hình tôm càng xanh - lúa

Biến đất chiêm trũng thành "mỏ vàng" nhờ mô hình tôm càng xanh - lúa

Trong bối cảnh nông nghiệp tuần hoàn và sản xuất hữu cơ trở thành xu hướng, mô hình luân canh tôm càng xanh - lúa tại Thanh Hóa đang cho thấy hiệu quả kép: nâng giá trị trên cùng diện tích đất, giảm chi phí sản xuất và mở ra hướng phát triển bền vững cho vùng chiêm trũng.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...