-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Dòng tiền "mất hút" đến bao giờ?

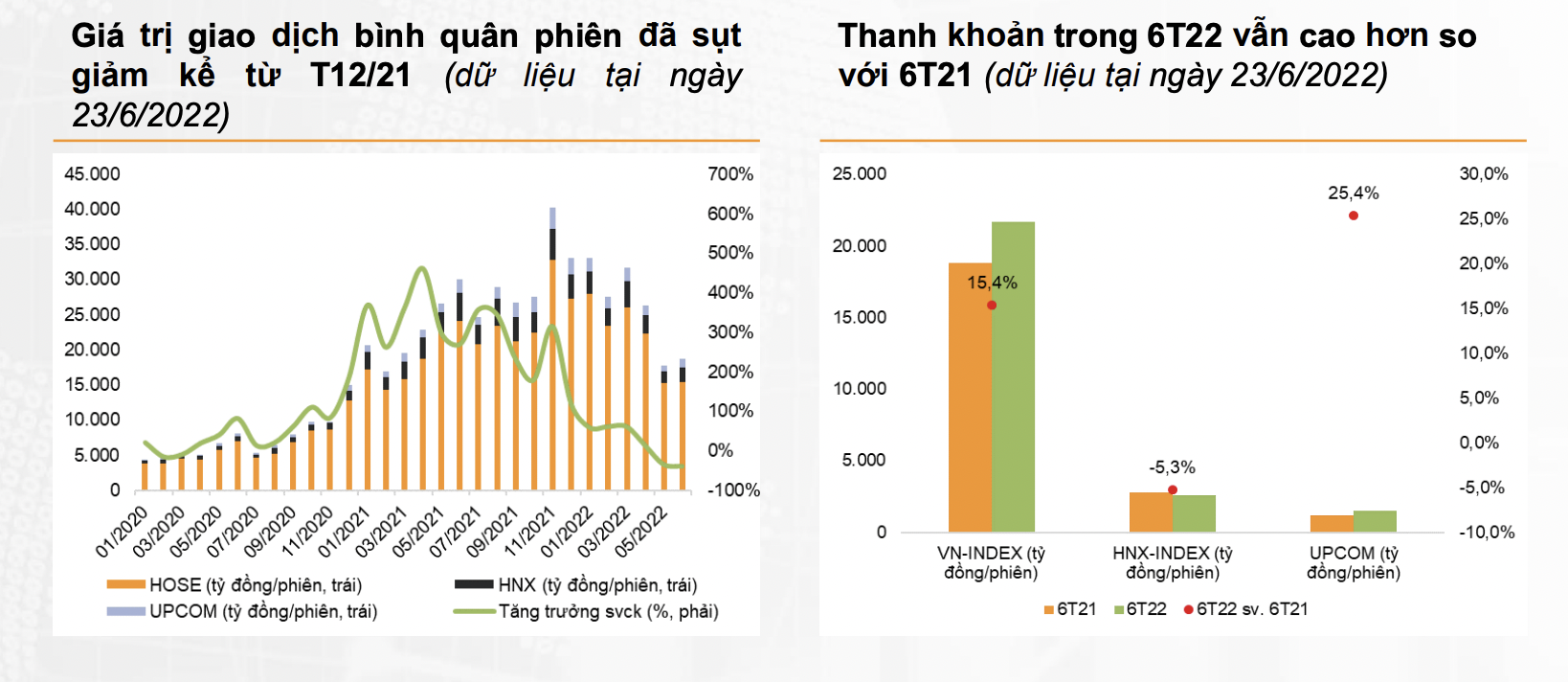

Tính riêng tháng 6 vừa qua, thanh khoản toàn thị trường trung bình 22.000 tỷ đồng/phiên trong khi thời kỳ huy hoàng của tiền rẻ thanh khoản có những phiên lên đến 40.000 tỷ đồng/phiên.

Tính từ đầu năm đến cuối tháng 6, chỉ số VN-INDEX giảm mạnh 20,7% mức độ giảm nhiều hơn tất cả các thị trường chứng khoán Đông Nam Á, bao gồm JCI Index ( 6,3% ), STI Index (-1,0%), SET Index (-6,0% ), FBMKLCL Index (-8,7%) và PCOMP Index (-14,8%). Cùng với diễn biến xấu của Vn-Index, thanh khoản toàn thị trường sụt giảm mạnh kể từ tháng 12/2021.

THANH KHOẢN GIẢM MỘT NỬA TỪ ĐỈNH

Tính riêng tháng 6 vừa qua, thanh khoản toàn thị trường trung bình 22.000 tỷ đồng/phiên trong khi thời kỳ huy hoàng của tiền rẻ thanh khoản có những phiên lên đến 40.000 tỷ đồng/phiên.

Tuy nhiên giá trị giao dịch bình quân 6 tháng năm 2022 vẫn cao hơn so với 6 tháng/2021. Tổng thanh khoản trên 3 sàn chính tăng 13,4% so với cùng kỳ lên 25.844 tỷ đồng/phiên trong 6 tháng năm 2022, trong đó giá trị giao dịch hàng ngày trên VN-INDEX và UPCOM-INDEX cũng tăng lên lần lượt là 21.701 tỷ đồng/phiên ( 15,4% ) và 1,5 tỷ/phiên ( 25,4%). Trong khi đó, giá trị giao dịch hàng ngày trên HNX-INDEX giảm xuống còn 2.623 tỷ đồng/phiên (-5,3%).

Trong khi đó, số tài khoản nhà đầu tư cá nhân mở mới tiếp tục tăng mạnh trong tháng 5 vừa qua. Theo số liệu vừa công bố từ Trung tâm lưu ký chứng khoán (VSD), số lượng tài khoản nhà đầu tư cá nhân trong nước mở mới tháng 5 lập kỷ lục 476.332, gấp đôi so với tháng 4. Con số này cũng cao hơn 76% so với kỷ lục cũ là 270.011 tài khoản hồi tháng 3. Tính chung cả 5 tháng đầu năm 2022, nhà đầu tư cá nhân trong nước mở mới gần 1,4 triệu tài khoản chứng khoán, gấp 2,5 lần cùng kỳ năm trước. Lượng tài khoản mở mới của nhà đầu tư tổ chức trong nước tháng 5 đạt 123, giảm 23% so với tháng trước.

Dòng tiền "chững lại" chủ yếu do rủi ro vĩ mô từ bên ngoài tạo thách thức cho chứng khoán Việt Nam. Các Ngân hàng Trung ương lớn thắt chặt chính sách tiền tệ, căng thẳng Nga-Ukraine kéo dài, áp lực lạm phát ngày càng rõ nét, nguy cơ kinh tế thế giới suy thoái cũng có thể tạo thêm áp lực lên tỷ giá. Ở trong nước, dù vĩ mô vẫn rất tốt song lãi suất có xu hướng gia tăng, một dòng tiền có thể đã quay lại sản xuất kinh doanh cùng với lo ngại về một chu kỳ giảm tốc tăng trưởng đã khiến giao dịch toàn thị trường sụt giảm gần đây.

Câu hỏi khi nào dòng tiền sẽ quay lại thị trường chứng khoán là mong mỏi lớn nhất của giới đầu tư trong nước.

Bình luận về việc này, theo quỹ đầu tư SGI Capital, những sự kiện chấn chỉnh thị trường trái phiếu và thận trọng trong việc cấp room tín dụng khiến quỹ tin rằng SBV không còn đặt ưu tiên vấn đề kích thích tăng trưởng so với việc lành mạnh hoá dòng chảy vốn và kiểm soát tỷ giá. Điều này dễ hiểu trong bối cảnh tăng trưởng nền kinh tế vẫn đang khả quan trong khi chỉ số lạm phát đang tiến về vùng 4% và nhu cầu ngoại tệ tăng mạnh.

"Việc này đồng nghĩa với thanh khoản của nền kinh tế chung và trên thị trường chứng khoán chưa thể dồi dào khi room tín dụng tiếp tục được kiểm soát chặt", đại diện quỹ nhấn mạnh.

Một trong những kỳ vọng giúp thanh khoản thị trường cải thiện đó chính là gói hỗ trợ lãi suất 2% mà Chính phủ ban hành thời gian gần đây. Mới đây, Chính phủ đã ban hành nghị định hỗ trợ lãi suất 2% có tổng mức hỗ trợ tối đa 40,000 tỷ (tương ứng khoảng 1 triệu tỷ đồng/năm dư nợ hỗ trợ lãi suất, bằng 9.6% tổng dư nợ tín dụng hệ thống ngân hàng tính đến cuối năm 2021) đối với các khoản vay được giải ngân trong khoảng thời gian từ 01/01/2022 đến 31/12/2023 của các doanh nghiệp, hợp tác xã, hộ kinh doanh thuộc một trong các ngành theo quy định.

Tuy nhiên, theo nhận định của KBSV, tác động tích cực về mặt dòng tiền thực tế là không lớn, do quy mô gói kích thích kinh tế 40.000 tỷ chỉ tương đương 0,6% so với vốn hoá toàn thị trường; thấp bằng 1/4 lần so với gói kích thích trị giá 17.000 tỷ của năm 2009.

Hơn thế nữa, công tác thanh tra, giám sát, kiếm soát việc gói hỗ trợ lãi suất được thực thi ở thời điểm hiện tại chắc chắn chặt chẽ và hiệu quả hơn nhiều so với thời điểm năm 2009 khi ngành ngân hàng còn non trẻ, theo đó ít có khả năng 1 phần đáng kể dòng tiền từ gói hỗ trợ này chảy vào kênh chứng khoán.

TRÔNG CHỜ VÀO GIAO DỊCH T 2

Như VnEconomy từng cập nhật, mới đây, VSD đã lấy ý kiến dự thảo Quy chế hoạt động bù trừ thanh toán giao dịch chứng khoán, điều chỉnh thời gian hoàn tất thanh toán chu kỳ T 2 theo chỉ đạo của Uỷ ban Chứng khoán Nhà nước.

Theo đó chứng khoán về tài khoản vào thời gian 11h30 – 12h00 ngày T 2, và tiền giao dịch chứng khoán cũng sẽ về tài khoản của nhà đầu tư sớm hơn 1 ngày so với quy chế cũ. Quy chế này dự kiến sẽ được áp dụng từ tháng 8/2022 sau khi lấy ý kiến các thành viên trên thị trường.

Dự thảo này nếu được áp dụng đúng theo kế hoạch sẽ chứng minh nỗ lực của cơ quan chủ quản trong việc thúc đẩy sự tăng trưởng và phát triển của thị trường trong dài hạn.

Đánh giá về tác động của việc rút ngắn thời gian giao dịch đến thanh khoản toàn thị trường, theo Chứng khoán Rồng Việt, chưa có những nghiên cứu cụ thể về đánh giá tác động tức thời của việc rút ngắn (chỉ 1 ngày) thời gian giao dịch lên chỉ số đặc biệt trong bối cảnh thị trường vừa trải qua đợt điều chỉnh mạnh, tâm lý nhà đầu tư cá nhân vẫn còn nhiều e ngại như hiện tại.

Song, tháng 09/2012, khi Uỷ ban Chứng khoán áp dụng thay đổi T 4 sang T 3, giá trị giao dịch khớp lệnh bình quân hàng tuần trong 12 tháng tiếp theo đã tăng 12% so với khoản thời gian trước đó, cũng trong bối cũng thị trường vừa giảm mạnh trong năm 2011 và kéo dài sang 2012.

Ngoài ra, xét về hiệu quả cho một “trader” sử dụng đòn bẩy thì việc rút ngắn 1 ngày giao dịch cũng tương ứng lãi suất phải trả (cho một vòng quay cổ phiếu) sẽ giảm khoảng 25%.

Giả sử ở mức dư nợ khoảng 100 ngàn tỷ đồng (như cuối Q1/22), với mức lãi suất vay khoảng 13%/năm, thì số tiền lãi vay mà thị trường có thể tiết kiệm được là 3.250 tỷ đồng. Do đó, giao dịch T 2 có thể được xem là tín hiệu tốt cho thanh khoản thị trường.

Ba kịch bản lừa đảo điển hình trên thị trường tài sản mã hóa

Tội phạm lừa đảo tài sản mã hoá thường tạo ra các dự án với hứa hẹn lãi suất cao, hoa hồng lớn, đồng thời thuê người nước ngoài mạo danh các chuyên gia quốc tế, thậm chí giả mạo hình ảnh của lãnh đạo, cơ quan chức năng để tạo dựng lòng tin với nhà đầu tư...

Phạt đến 50 triệu đồng với cá nhân giao dịch tài sản mã hóa không qua đơn vị được cấp phép

Theo quy định, cơ quan quản lý sẽ phạt hành chính từ 30.000.000 đồng đến 50.000.000 đồng đối với nhà đầu tư trong nước giao dịch tài sản mã hóa không thông qua tổ chức cung cấp dịch vụ tài sản mã hóa do Bộ Tài chính cấp phép. ..

Không chỉ cá nhân, 56 quỹ cổ phiếu cũng báo lỗ nặng trong 6 tháng đầu năm 2026

Hiệu suất suy yếu xuất hiện ở cả ba loại hình quỹ cổ phiếu trong 6 tháng đầu năm 2026, với 37/53 quỹ mở, 16/27 quỹ ETF và 3/6 quỹ đóng ghi nhận hiệu suất âm.

Bốn định hướng phát triển thị trường tài sản mã hóa tại Việt Nam

Đại diện Ủy ban Chứng khoán Nhà nước nhận định tài sản mã hóa, đặc biệt là tài sản thực được mã hóa (RWA), có thể mở ra kênh huy động nguồn lực mới cho nền kinh tế trong bối cảnh Việt Nam cần lượng vốn lớn cho hạ tầng, sản xuất, đổi mới sáng tạo và chuyển đổi số. Tuy nhiên, xu hướng này cần được phát triển trên cơ sở nghiên cứu kỹ lưỡng và lộ trình triển khai thận trọng...

Chứng khoán Mỹ tiếp tục giảm vì nhóm chip vẫn bị xả, giá dầu tăng mạnh

Tuần này, giá dầu tăng khoảng 12% do căng thẳng Mỹ - Iran lại leo thang và giao thông qua eo biển Hormuz lại rơi vào tình trạng gián đoạn...

Luật Công nghiệp công nghệ số đã mở rộng phạm vi nhân lực công nghệ số chất lượng cao, không chỉ bao gồm người Việt Nam (cả trong và ngoài nước) mà còn cả chuyên gia nước ngoài đáp ứng các tiêu chí do Chính phủ Việt Nam quy định. Để thu hút lực lượng này, luật đưa ra hàng loạt chính sách ưu đãi...

Biến đất chiêm trũng thành "mỏ vàng" nhờ mô hình tôm càng xanh - lúa

Biến đất chiêm trũng thành "mỏ vàng" nhờ mô hình tôm càng xanh - lúa

Trong bối cảnh nông nghiệp tuần hoàn và sản xuất hữu cơ trở thành xu hướng, mô hình luân canh tôm càng xanh - lúa tại Thanh Hóa đang cho thấy hiệu quả kép: nâng giá trị trên cùng diện tích đất, giảm chi phí sản xuất và mở ra hướng phát triển bền vững cho vùng chiêm trũng.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...