-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Vốn ngoại bắt đáy thành công như thế nào trên thị trường chứng khoán Việt?

Cho đến lúc VN-Index xuống mặt bằng định giá thấp nhất trong vòng nhiều năm trở lại, dòng vốn ngoạingay lập tức chảy vào và dẫn dắt, làm chủ cuộc chơi như cách mà họ vẫn làm nhiều năm qua.

Thị trường chứng khoán xét ở bình diện bên ngoài thì thật ra rất dễ hiểu. Sau khi tịnh tiến đi lên đến một vùng giá vượt kỳ vọng, VN-Index sẽ quay đầu điều chỉnh. Giữa các nhóm ngành cũng mang tính luân chuyển theo vĩ mô và dòng tiền. Triển vọng nhóm ngành tốt ở đâu, dòng tiền sẽ tập trung vào và sau đó rút lui nhường cho nhóm ngành khác.

Dòng vốn cũng vận động tương tự, giai đoạn năm 2020-2021 hoạt động kinh doanh sản xuất bế tắc do Covid-19, tiền rẻ tràn vào thị trường đẩy VN-Index lên mức tăng cao nhất lịch sử cán mốc 1.500 điểm. Vốn nội trỗi dậy làm chủ cuộc chơi trong khi tiền ngoại tháo chạy, bán ròng kỷ lục chưa từng có 58.051 tỷ đồng chứng khoán Việt Nam.

Tuy nhiên, bước sang năm 2022, tình thế đã lật ngược. Căng thẳng vĩ mô toàn cầu gia tăng, các ngân hàng trung ương lớn như Fed liên tiếp có bước nhảy tăng lãi suất chóng mặt. Trong nước, căng thẳng tỷ giá, thanh khoản cạn kiệt sau những biến cố trái phiếu doanh nghiệp, một dòng tiền lớn trên thị trường chứng khoán đã chảy không ngừng nghỉ ra ngoài qua những đợt bán giải chấp diện rộng của lãnh đạo doanh nghiệp, cá nhân trong nước cũng xả mạnh chưa từng có.

Khi VN-Index mất mốc 900 điểm, thị trường chứng khoán Việt Nam trở thành thị trường giảm mạnh nhất thế giới, diễn biến giá xếp sau tất cả các thị trường chứng khoán Đông Nam Á khác, bao gồm Indonesia (JCI Index: 6,8% kể từ đầu năm), Singapore (STI Index: 4,3% kể từ đầu năm), Thái Lan (SET Index: -2,6% kể từ đầu năm), Malaysia (FBMKL CI Index: -8,1% kể từ đầu năm), Philippines (PCOMP Index: -9,7% kể từ đầu năm).

Cho đến lúc VN-Index xuống mặt bằng định giá thấp nhất trong vòng nhiều năm trở lại, dòng vốn ngoại ngay lập tức chảy vào và thay thế cho vốn đầu tư đến từ trong nước làm chủ cuộc chơi.

VỐN NGOẠI MUA RÒNG CHƯA TỪNG CÓ

Thực tế, các nhà đầu tư nước ngoài đã bán ròng trên thị trường chứng khoán Việt Nam với 6.614 tỷ đồng tương đương khoảng 283 triệu USD trong quý 1/2022 sau khi căng thẳng chính trị Nga-Ukraine leo thang chiến tranh và Fed bắt đầu nâng lãi suất. Chỉ đến tháng 4 - tháng 5, khối ngoại dần quay lại tích cực hơn sau cú rớt mạnh của VN-Index từ 1.550 điểm về vùng giá 1.160 điểm và chính thức đẩy mạnh mua ròng trong đợt giảm giá sâu của thị trường vào tháng 11 khi chỉ số bục 900 điểm về vùng 882 điểm.

Theo đó, tháng 4/2022, nhà đầu tư nước ngoài mua ròng 3.896,2 tỷ đồng. Đến tháng 11, nhóm này mua ròng 16.000 tỷ đồng gồm cổ phiếu, chứng chỉ quỹ trên thị trường chứng khoán Việt Nam, đánh dấu một tháng gom ròng kỷ lục trong vòng 5 năm đổ lại. Lũy kế từ đầu năm đến ngày 12/12/2022, nhà đầu tư nước ngoài giải ngân mua ròng 21.581 tỷ đồng.

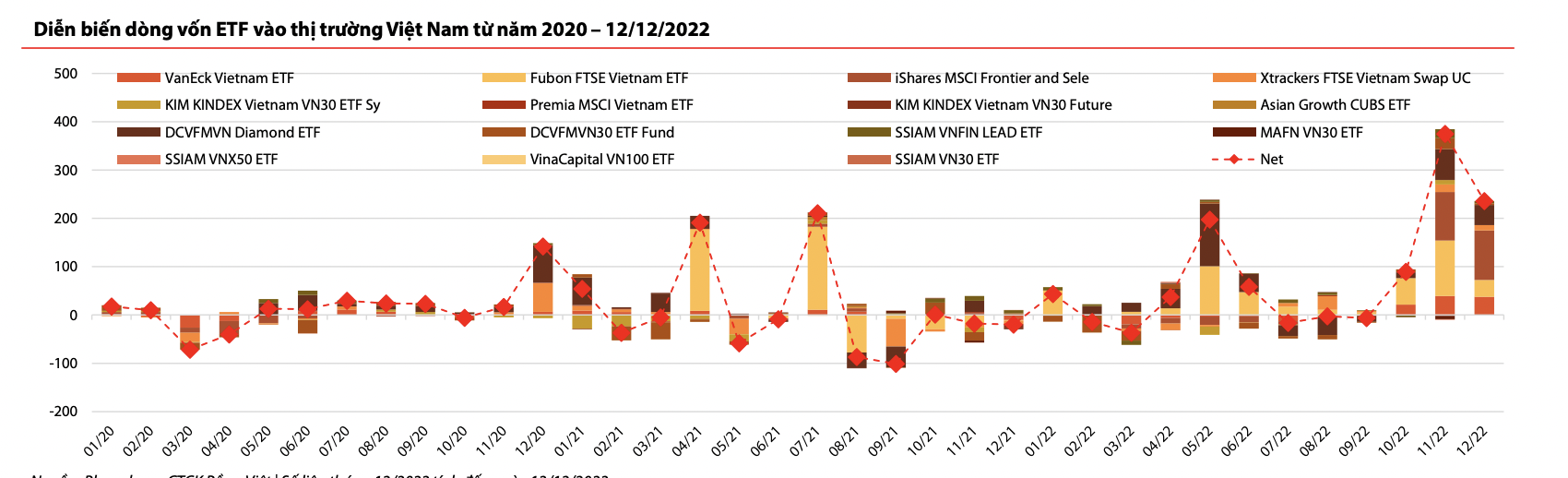

Đa phần hoạt động mua vào được yểm trợ bởi dòng vốn ETF chủ yếu từ VNDiamond ETF và Fubon ETF đổ vào thị trường. Trong đó, Fubon ETF tính trong vòng một năm đổ lại giải ngân 10.450 tỷ đồng còn VNDiamond ETF giải ngân 5.428 tỷ đồng. Một số ETF khác cũng ghi nhận dòng tiền tích cực như VNM ETF, X FTSE VIETNAM SWAP, SSIAM VNFIN LEAD, KIM GROWTH VN30 ETF. Lũy kế từ đầu năm, riêng dòng vốn ETF đổ vào Việt Nam cán mốc kỷ lục 18.849 tỷ đồng, vượt xa giá trị 13.522 tỷ đồng của cả năm 2021.

Nhờ sự tham gia tích cực, tỷ trọng giao dịch của khối ngoại đạt 14% trong tháng 11, cao hơn mức 11,1% ở tháng 10 và bỏ xa mức 8,3% bình quân 11 tháng đầu năm 2022 và gấp hơn 2 lần so với tỷ lệ giao dịch giai đoạn 2020 - 2021 trung bình khoảng 5-6%. Thanh khoản thị trường nhờ đó cũng hồi phục đáng kể, tăng vọt từ trung bình 7.000 tỷ đồng/phiên tháng 9 - tháng 10 lên 17.000 - 18.000 tỷ đồng/phiên giai đoạn cuối tháng 11 và đầu tháng 12.

Xu hướng mua ròng của khối ngoại cũng phù hợp với lượng tài khoản mở mới ở thị trường Việt Nam. Số liệu thống kê từ Trung tâm lưu ký chứng khoán Việt Nam cho thấy, trong tháng 11, nhà đầu tư nước ngoài đã mở mới 216 tài khoản, tăng 24% so với tháng trước đó. Đây là tháng thứ 2 liên tiếp số lượng tài khoản mở mới của khối ngoại có sự gia tăng. Về cơ cấu, nhà đầu tư cá nhân nước ngoài mở mới 199 tài khoản trong khi tổ chức nước ngoài mở mới 17 tài khoản trong tháng 11. Thời điểm 30/11/2022, nhà đầu tư nước ngoài có tổng cộng 42.458 tài khoản.

Trái ngược với dòng vốn ngoại, nhà đầu tư cá nhân trong nước bán ròng kỷ lục chưa từng có gần 19.000 tỷ đồng trong thời gian qua. Trong tháng 11 vừa qua, nhà đầu tư trong nước đã mở mới 88.479 tài khoản chứng khoán, giảm nhẹ so với tháng trước. Trong đó, nhà đầu tư cá nhân mở mới 88.334 tài khoản và các tổ chức mở mới 145 tài khoản. Đây là lượng tài khoản mở mới của nhà đầu tư nội thấp nhất kể từ tháng 2/2021 và là tháng thứ 6 liên tiếp sụt giảm. Quy mô giao dịch của nhà đầu tư cá nhân do đó cũng sụt giảm đáng kể.

CHỨNG KHOÁN VIỆT NAM HẤP DẪN TRONG DÀI HẠN

Có rất nhiều lý do để lý giải động thái gom ròng mạnh mẽ của khối ngoại trong thời gian gần đây.

Thứ nhất, việc các nhà đầu tư nước ngoài liên tục giải ngân hoàn toàn phù hợp với nhận định của họ về thị trường Việt Nam trong giai đoạn hiện tại. Hầu hết các quỹ ngoại đều đánh giá triển vọng chứng khoán Việt Nam hấp dẫn trong trung và dài hạn nhờ tăng trưởng kinh tế được duy trì, lạm phát trong tầm kiểm soát. Chưa kể, với mức sụt giảm mạnh từ đầu năm, chứng khoán Việt được đánh giá hấp dẫn hơn so với toàn cầu khi mà hầu hết các thị trường đều đã hồi phục đáng kể trong vòng một tháng qua. PE trailing của thị trường đang giao dịch ở mức 10,7 lần nằm sâu dưới mức -1,5 lần độ lệch chuẩn (PE = 12,2 lần), tương đương với thời điểm thấp nhất của VN-Index trong năm 2020.

Thứ hai, dòng vốn ngoại đổ vào thị trường chứng khoán Việt Nam thường có độ trễ nhất định so với chứng khoán thế giới. Trong môi trường USD yếu đi và triển vọng suy thoái ở các quốc gia phát triển rõ nét hơn, các nhà đầu tư thận trọng hơn trong việc phân bổ vào các quỹ cổ phiếu thị trường phát triển và chuyển hướng sang các thị trường mới nổi tại khu vực châu Á như Việt Nam, Ấn Độ, Hàn Quốc, Đài Loan. Ngoài ra, việc thất thế gần đây của các cổ phiếu công nghệ đã dẫn đến sự chuyển hướng đầu tư sang các hoạt động kinh doanh truyền thống, đây cũng là bản chất của thị trường chứng khoán Việt Nam, nơi ngân hàng, bất động sản, điện lực, tiêu dùng chiếm ưu thế về vốn hóa.

Một yếu tố khác lý giải đà mạnh tay mua ròng của khối ngoại là cuối năm thường là thời điểm giải ngân của nhóm nhà đầu tư nước ngoài. "Như mọi năm, quý cuối năm thường là thời điểm nhiều tổ chức tài chính lớn lựa chọn tái cơ cấu danh mục và giải ngân cho năm mới. Bởi vì kết quả quý 3 cũng như bức tranh về kết quả kinh doanh của cả năm đã phần nào được lộ diện. Thông thường lãi suất đầu vào tăng lên thì kênh đầu tư chứng khoán sẽ mất đi sự hấp dẫn. Tuy nhiên sự tương quan này sẽ bị phá vỡ khi lợi nhuận của các doanh nghiệp trên thị trường tiếp tục tăng. Năm 2023, dù có xu hướng đà tăng lợi nhuận giảm nhưng dự báo các doanh nghiệp niêm yết sẽ ghi nhận mức lợi nhuận tăng từ 12%-14%. Với mức này thì thu nhập từ thị trường chứng khoán sẽ rơi vào khoảng 14%, có nghĩa hấp dẫn hơn gửi tiền tiết kiệm", bà Trần Khánh Hiền, Giám đốc khối phân tích Công ty Chứng khoán VnDirect nêu quan điểm.

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 1 phát hành ngày 2-1-2023. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam

Đọc bài theo từ khoá

Chứng khoán Mỹ lập kỷ lục mới, giá dầu giảm chóng mặt

Các báo cáo tài chính khả quan và cú giảm hơn 5% của giá dầu nhờ niềm lạc quan rằng eo biển Hormuz sắp được mở cửa trở lại giữ vai trò là những động lực chính cho giá cổ phiếu tăng trong phiên này...

Giá vàng duy trì đà tăng sau tin tốt từ Vùng Vịnh, SPDR Gold Trust bất ngờ mua ròng mạnh

Giá vàng thế giới giữ xu thế tăng trong phiên giao dịch ngày thứ Ba (4/8), có lúc vượt qua ngưỡng 4.100 USD/oz, khi giá dầu thô lao dốc xuống dưới 80 USD/thùng nhờ tin eo biển Hormuz có thể sắp mở cửa trở lại...

Nhiều chuyên gia tin xu hướng tăng của giá vàng chưa đứt gãy

Dù giá vàng thế giới đã giảm gần 30% so với mức kỷ lục mọi thời đại thiết lập vào cuối tháng 1 năm nay, nhiều chuyên gia cho rằng nhìn trong dài hạn, xu hướng tăng giá của kim loại quý này vẫn chưa hề đứt gãy...

VN-Index tăng 14 điểm, nhà đầu tư cần thận trọng trước ngưỡng 1800

VnEconomy giới thiệu nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường ngày 5/8/2026.

Khối ngoại ồ ạt mua ròng thêm gần 900 tỷ đồng

Nhà đầu tư nước ngoài mua hôm nay ròng 873,4 tỷ đồng; tính riêng giao dịch khớp lệnh, họ mua ròng 932,2 tỷ đồng.

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Giải pháp kiềm chế lạm phát, ổn định kinh tế vĩ mô 5 tháng cuối năm

Giải pháp kiềm chế lạm phát, ổn định kinh tế vĩ mô 5 tháng cuối năm

Tại Họp báo Chính phủ thường kỳ do Bộ trưởng, Chủ nhiệm Văn phòng Chính phủ Đặng Xuân Phong chủ trì ngày 3/8, thông tin về tình hình phát triển kinh tế-xã hội tháng 7 và 7 tháng đầu năm cho thấy các ngành sản xuất duy trì xu hướng tích cực.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...