-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Điểm nhấn định hình năm 2025 nằm ở sự trở lại Nhà Trắng của Tổng thống Donald Trump và chiến lược “Nước Mỹ trên hết”. Các đợt áp thuế quan mới của Mỹ, cùng biện pháp trả đũa và nguy cơ đáp trả, đã đẩy nhanh quá trình dịch chuyển dòng chảy thương mại toàn cầu - từ tái cấu trúc chuỗi cung ứng cho đến cuộc đua giành lợi thế ở các “nút thắt” chiến lược như đất hiếm và chip.

Bức tranh tăng trưởng theo từng nền kinh tế tiếp tục ghi nhận sự phân hóa. Trung Quốc chịu áp lực giảm phát và nhu cầu nội địa yếu, trong khi nhiều thị trường mới nổi - nổi bật là Ấn Độ - giữ nhịp tăng trưởng tốt nhờ cầu trong nước và đầu tư. Nhật Bản tiến thêm một bước ra khỏi giảm phát, tạo nền để chính sách tiền tệ bình thường hóa. Châu Âu bước vào năm 2025 với triển vọng khiêm tốn, trong đó Đức là “điểm nghẽn”.

Trên thị trường tài chính, biến động trở thành “trạng thái bình thường mới”. Vàng và bạc hưởng lợi từ nhu cầu phòng ngừa rủi ro và kỳ vọng nới lỏng tiền tệ ở một số nền kinh tế lớn, trong đó giá vàng nhiều lần lập đỉnh mới, còn giá bạc cũng vươn lên vùng kỷ lục. Thị trường tiền ảo tiếp tục biến động mạnh khi dòng tiền và các kênh đầu tư mới mở rộng khả năng tiếp cận, nhưng cũng đảo chiều nhanh chóng khi khẩu vị rủi ro thay đổi.

Năm 2025 chứng kiến hai chủ đề song hành định hình khẩu vị rủi ro: nợ toàn cầu tiếp tục phình to, dư địa chính sách thu hẹp và làm chi phí vốn nhạy cảm hơn với biến động lãi suất; cùng với đó là cơn sốt trí tuệ nhân tạo (AI) vừa mở ra một động lực tăng trưởng mới, vừa trở thành phép thử với thị trường vốn.

Song song với các yếu tố trên, các điểm nóng địa chính trị và xung đột kéo dài tiếp tục tạo thêm bất định cho triển vọng kinh tế.

Dưới đây là 10 vấn đề nổi bật của kinh tế thế giới năm 2025 do Tạp chí Kinh tế Việt Nam / VnEconomy tổng hợp.

Ngày 20/1/2025, ông Trump nhậm chức tổng thống Mỹ nhiệm kỳ thứ hai, đưa khẩu hiệu "Nước Mỹ trên hết" trở lại vị trí trung tâm của chính sách kinh tế. Dấu ấn của vị Tổng thống nằm ở cách tiếp cận mang tính trao đổi và ưu tiên kết quả nhanh: dùng đòn bẩy chính sách để buộc đối tác nhượng bộ, thúc đẩy doanh nghiệp dịch chuyển đầu tư và tái cơ cấu chuỗi cung ứng theo hướng phục vụ lợi ích trong nước.

Tác động lan tỏa lớn nhất ra bên ngoài nước Mỹ đến từ thương mại. Các động thái áp thuế quan trên diện rộng, cùng rủi ro trả đũa, làm chi phí thương mại tăng và kéo dài trạng thái bất định cho doanh nghiệp, đặc biệt với những ngành có chuỗi cung ứng xuyên biên giới.

Ở trong nước, chương trình nghị sự này vừa tạo lực đỡ, vừa gây áp lực cho nền kinh tế. Thuế quan có thể hỗ trợ một số ngành sản xuất trong ngắn hạn, nhưng cũng làm tăng chi phí đầu vào và rủi ro giá cả, khiến quá trình giảm lạm phát khó khăn hơn và buộc chính sách tiền tệ phải được tính toán kỹ hơn.

Song song đó, các động thái siết nhập cư làm gia tăng rủi ro thiếu hụt lao động ở một số lĩnh vực, kéo theo áp lực chi phí và bất định cho kế hoạch tuyển dụng - đầu tư của doanh nghiệp. Sự khó đoán trong thông điệp và thời điểm ra quyết định của chính quyền ông Trump cũng khiến kỳ vọng của thị trường thay đổi nhanh, làm biến động tài sản nhạy hơn với tin tức chính sách.

Hệ quả là năm 2025 chứng kiến một cú xoay trục chính sách của nền kinh tế lớn nhất thế giới, tạo hiệu ứng dây chuyền lên thương mại, lạm phát, dòng vốn và tâm lý rủi ro toàn cầu.

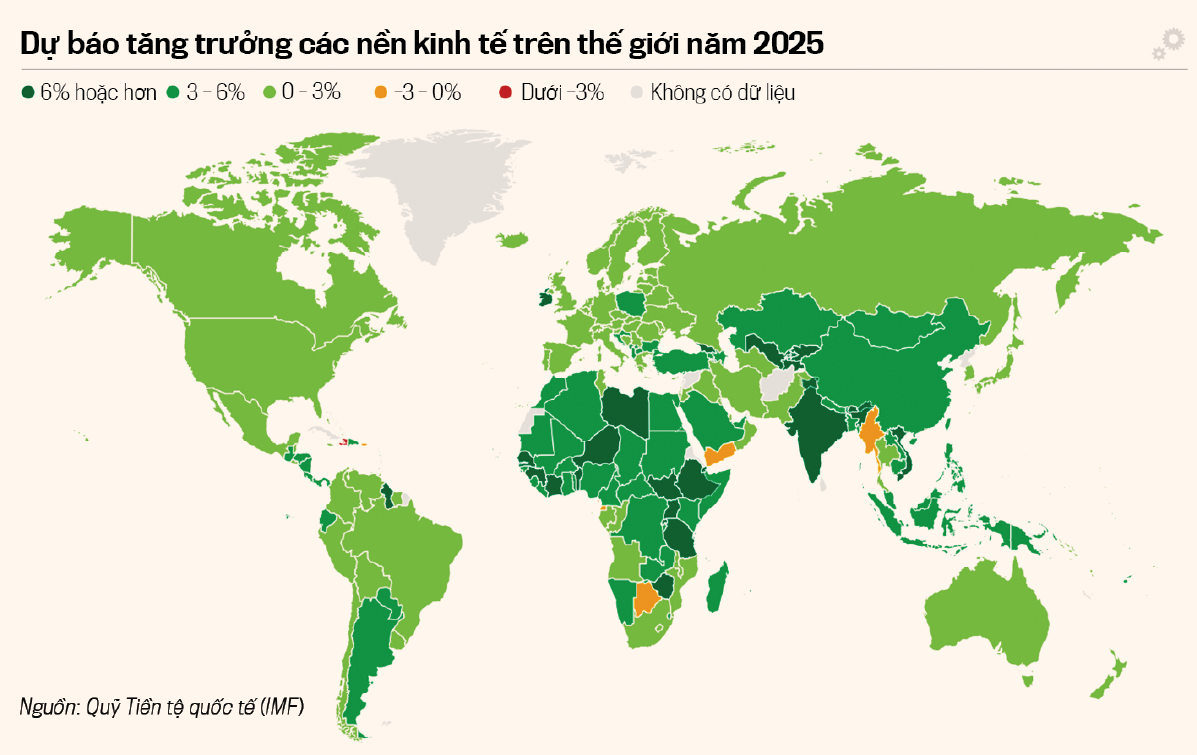

Dù chính sách tại nhiều nền kinh tế lớn thay đổi nhanh và bất định địa chính trị kéo dài, nền kinh tế thế giới năm 2025 vẫn giữ được đà tăng trưởng trong trạng thái chống chịu mong manh. Theo một báo cáo công bố vào tháng 10/2025 của Quỹ Tiền tệ quốc tế (IMF), tăng trưởng toàn cầu được dự báo giảm nhẹ từ 3,3% năm 2024 xuống 3,2% năm 2025 và 3,1% năm 2026, phản ánh môi trường thương mại biến động hơn và các lực cản chính sách dần tác động rõ hơn lên hoạt động kinh tế.

Cũng trong báo cáo này, IMF dự báo lạm phát toàn cầu tiếp tục xuống thang, từ 5,8% năm 2024 xuống 4,2% năm 2025 và 3,7% năm 2026, dù áp lực giá cả vẫn phân hóa và còn cao hơn mục tiêu ở một số nền kinh tế.

Tổ chức Hợp tác và Phát triển kinh tế (OECD) cũng đánh giá kinh tế thế giới vẫn duy trì được tăng trưởng trong năm 2025 nhưng dễ tổn thương vì các điểm rào cản tích tụ. Trong báo cáo công bố đầu tháng 12/2025, OECD cho rằng kinh tế toàn cầu đã thể hiện sức bền trong năm qua, song rủi ro vẫn lớn, nhất là khi tác động đầy đủ của thuế quan cao hơn chưa phản ánh hết vào chi phí doanh nghiệp và giá tiêu dùng. Trong khi đó, bất định chính sách tiếp tục kìm hãm đầu tư.

Trong năm đầu tiên Tổng thống Donald Trump cầm quyền nhiệm kỳ thứ hai, căng thẳng thương mại Mỹ - Trung không còn chỉ xoay quanh thuế quan, mà chuyển sang cuộc giằng co ở hai nút thắt chiến lược là đất hiếm và con chip. Hai bên tận dụng lợi thế tương đối để gia tăng sức ép, khiến rủi ro chính sách lan rộng dọc chuỗi giá trị công nghệ, từ xe điện, năng lượng gió đến quốc phòng và trung tâm dữ liệu.

Với Trung Quốc, đất hiếm là “quân bài” quan trọng do nước này giữ vai trò thống lĩnh toàn cầu ở khâu phân tách - tinh chế. Tháng 10/2025, Bắc Kinh mở rộng kiểm soát xuất khẩu đối với đất hiếm, bổ sung các hạng mục liên quan công nghệ tinh chế và siết giám sát đối với các bên sử dụng trong lĩnh vực bán dẫn, đồng thời đưa ra những yêu cầu tuân thủ với các nhà sản xuất nước ngoài dùng nguyên liệu từ Trung Quốc. Cách tiếp cận này không cấm hoàn toàn nhưng đủ để tạo độ trễ giao hàng, tăng chi phí tuân thủ và buộc doanh nghiệp điều chỉnh tồn kho cũng như nguồn cung.

Ở chiều ngược lại, Mỹ tiếp tục dùng chip làm đòn bẩy đàm phán. Trong năm, Washington đã mở rộng danh sách thực thể, điều chỉnh khung kiểm soát xuất khẩu liên quan đến con chip tiên tiến và bổ sung hướng dẫn nhằm hạn chế Trung Quốc tiếp cận con chip AI.

Kết quả là cuộc đối đầu năm 2025 mang tính “ăn miếng trả miếng” quanh hai mặt hàng chiến lược này. Doanh nghiệp toàn cầu vì thế phải trả thêm “chi phí địa chính trị” dưới dạng đa dạng hóa nguồn cung, tái cấu trúc chuỗi giá trị và chấp nhận mức bất định cao hơn trong các quyết định đầu tư.

Năm 2025 đánh dấu bước ngoặt của chu kỳ chính sách tiền tệ toàn cầu. Sau giai đoạn thắt chặt để kéo lạm phát đi xuống, phần lớn các ngân hàng trung ương chuyển sang nới lỏng nhằm hỗ trợ tăng trưởng và hướng tới kịch bản “hạ cánh mềm”. Theo thống kê của hãng tin Reuters, tính tới ngày 23/12/2025, có 9 trong số 10 ngân hàng trung ương của các đồng tiền được giao dịch nhiều nhất thế giới đã giảm lãi suất trong năm 2025 với với tổng cộng 32 lần giảm, tương ứng 8,5 điểm phần trăm - lượng nới lỏng lãi suất hàng năm lớn nhất trong hơn một thập kỷ. Riêng Nhật Bản là ngoại lệ khi tăng lãi suất hai lần.

Tại Mỹ, Cục Dự trữ liên bang (Fed) đã ba lần hạ lãi suất trong năm 2025. Quyết định ngày 10/12/2025 của Fed giảm 0,25 điểm phần trăm đưa biên độ lãi suất mục tiêu xuống 3,5-3,75%, đồng thời phát tín hiệu thận trọng về nhịp điều chỉnh tiếp theo. Ở khu vực đồng Euro, Ngân hàng Trung ương châu Âu (ECB) cắt lãi suất theo từng bước trong nửa đầu năm, đưa lãi suất tiền gửi về 2% từ tháng 6 rồi giữ ổn định, phản ánh niềm tin lớn vào xu hướng hạ nhiệt lạm phát nhưng vẫn thận trọng với các rủi ro bên ngoài. Ngân hàng Trung ương Anh (BOE) cũng đi theo hướng nới lỏng, hạ lãi suất cơ bản từ 4,75% cuối năm 2024 xuống 3,75% vào ngày 18/12/2025, thông qua các đợt giảm 0,25 điểm phần trăm trong năm.

Ở châu Á, bức tranh phân hóa rõ rệt hơn. Ngân hàng Trung ương Nhật Bản (BOJ) là ngoại lệ khi nâng lãi suất lên 0,75% vào tháng 12 - mức cao nhất trong khoảng 30 năm - sau khi đà tăng của giá cả và tiền lương trở nên rõ nét hơn, tạo cơ sở để BOJ tiếp tục bình thường hóa chính sách. Ngân hàng Trung ương Trung Quốc (PBOC) thiên về hỗ trợ tăng trưởng bằng các công cụ định hướng như giảm tỷ lệ dự trữ bắt buộc từ giữa tháng 5 nhưng giữ lãi suất cho vay cơ bản kỳ hạn 1 năm ở mức 3% và kỳ hạn 5 năm ở mức 3,5% trong nhiều tháng liên tiếp. Điều này cho thấy Bắc Kinh ưu tiên sự ổn định và có sự thận trọng về dư địa chính sách.

“Bóng ma” giảm phát ở Trung Quốc chưa tan, dù chỉ số giá tiêu dùng (CPI) đôi lúc được kéo lên nhờ biến động giá thực phẩm. Theo dữ liệu từ Cục Thống kê quốc gia Trung Quốc (NBS), CPI của nước này có giai đoạn rơi trở lại vùng âm, cụ thể là tháng 9 giảm 0,3% so với cùng kỳ năm trước. Đến tháng 11, CPI tăng 0,7% so với cùng kỳ năm trước nhưng áp lực giảm giá ở khu vực sản xuất vẫn rõ nét khi chỉ số giá sản xuất (PPI) giảm 2,2%.

Diễn biến cả năm cho thấy áp lực giảm phát ở Trung Quốc không phải hiện tượng nhất thời mà xuất phát từ các yếu tố nền tảng của nền kinh tế. PPI âm kéo dài phản ánh cạnh tranh giá gay gắt, dư cung ở một số ngành và tâm lý thận trọng của hộ gia đình cũng như doanh nghiệp trong bối cảnh bất động sản chưa thoát khủng hoảng. Có thời điểm PPI giảm sâu, như tháng 6 giảm 3,6% so với cùng kỳ năm trước.

Ở thời điểm cuối năm 2025, nhiều ý kiến phân tích vẫn cảnh báo rủi ro giảm phát tại nền kinh tế lớn thứ hai thế giới có thể kéo sang 2026, buộc Bắc Kinh phải cân nhắc tăng biện pháp hỗ trợ kích thích nhu cầu nội địa.

Trong khi Trung Quốc vật lộn với áp lực giảm phát, Nhật Bản cho thấy bức tranh trái chiều khi nền kinh tế đi xa hơn khỏi quỹ đạo giảm phát dai dẳng, nhờ “vòng lặp tăng lương - tăng giá” dần hình thành rõ nét. Tháng 3/2025, Bộ trưởng Kinh tế Ryosei Akazawa cho biết Nhật Bản đã vượt ngưỡng then chốt - tức các chỉ báo chính mà Chính phủ theo dõi đều chuyển sang dương - để có thể cân nhắc tuyên bố chấm dứt tình trạng giảm phát. Cùng với đó, các cuộc đàm phán lương mùa xuân ghi nhận nhiều thỏa thuận tăng lương đáng kể, củng cố triển vọng thu nhập cải thiện và tạo nền tảng để tiêu dùng phục hồi bền vững hơn.

Về giá cả, lạm phát cơ bản duy trì trên mục tiêu 2% của BOJ trong thời gian dài. Riêng tháng 11, CPI lõi của Nhật tăng 3% so với cùng kỳ năm trước và là tháng thứ 44 liên tiếp tăng hơn 2%. Trên cơ sở đó, BOJ tiếp tục lộ trình bình thường hóa chính sách.

Về tăng trưởng, IMF dự báo GDP Nhật Bản năm 2025 tăng 1,1%, còn OECD dự báo là 1,3%, với lực đỡ chủ yếu đến từ cầu nội địa nhờ tiền lương tăng và các gói hỗ trợ của Chính phủ.

Đức - nền kinh tế lớn nhất châu Âu - trở thành một mắt xích yếu của khu vực khi đà phục hồi chậm hơn mặt bằng khu vực. Ủy ban châu Âu (EC) dự báo sau 2 năm suy giảm, kinh tế Đức năm 2025 gần như đi ngang, trước khi tăng trở lại khoảng 1,2% trong cả 2026 và 2027 nhờ chi tiêu công tăng và tiền lương thực được cải thiện. OECD cũng cho rằng GDP Đức chỉ tăng 0,3% trong năm 2025, rồi lần lượt đạt 1,0% và 1,5% trong năm 2026-2027. Nhìn chung, quỹ đạo phục hồi chậm của Đức có thể khiến động lực của toàn khu vực Eurozone kém sôi động hơn.

Áp lực chủ yếu đến từ cấu trúc tăng trưởng phụ thuộc nhiều vào công nghiệp - xuất khẩu trong bối cảnh cầu bên ngoài suy yếu và bất định thương mại gia tăng.

Trong bối cảnh phục hồi ì ạch, tháng 3/2025, Đức bắt đầu nới lỏng khuôn khổ tài khóa vốn rất chặt chẽ với việc sửa đổi Hiến pháp liên quan cơ chế “phanh nợ” - quy tắc giới hạn vay mới của ngân sách liên bang ở mức 0,35% GDP - nhằm tạo thêm dư địa vay cho các ưu tiên chiến lược. Theo đó, nước này lập một quỹ hạ tầng 500 tỷ Euro nằm ngoài “phanh nợ” để đầu tư vào lĩnh vực giao thông, năng lượng, số hóa, giáo dục và y tế; đồng thời, nới trần vay bằng cách miễn trừ một phần chi tiêu quốc phòng và mở thêm dư địa vay cho chính quyền các bang.

Về trung hạn, Ngân hàng Trung ương Đức (Bundesbank) dự báo GDP của nước này tăng 0,6% trong năm 2026 và 1,3% trong năm 2027

Ngoài ra, trên toàn EU, chính sách tài khóa cũng có sự dịch chuyển mạnh mẽ hơn, theo hướng linh hoạt hơn để tăng chi cho các ưu tiên chiến lược nhưng vẫn đặt trọng tâm vào bền vững nợ.

Giữa nhiều biến động, trường tài sản cho thấy tâm lý thận trọng, với dòng tiền ưu tiên phòng ngừa rủi ro nhưng vẫn tìm kiếm cơ hội ở một số tài sản rủi ro.

Kim loại quý là điểm sáng nổi bật. Ngày 24/12, giá vàng giao ngay lần đầu vượt 4.500 USD/oz và neo quanh 4.495 USD, còn giá bạc khoảng 72 USD/oz sau khi lập đỉnh mới quanh 72,7 USD/oz. Trong năm 2025, giá vàng tăng hơn 70%, đánh dấu mức tăng mạnh nhất kể từ năm 1979, còn bạc tăng hơn 150%. Đà tăng trưởng này phản ánh nhu cầu trú ẩn trong bối cảnh địa chính trị - thương mại căng thẳng cũng như kỳ vọng Mỹ có thể hạ lãi suất thêm trong năm 2026.

Tiền ảo tiếp tục đi “tàu lượn” khi Bitcoin lập đỉnh trên 125.000 USD vào tháng 10 nhưng sau đó giảm về vùng 88.000 USD. Đồng tiền này khép lại năm 2025 với mức giảm khoảng 5,5%.

Trên thị trường tiền tệ, đồng USD suy yếu khi chênh lệch lãi suất giữa Mỹ và các nước khác thu hẹp. Trong năm, đồng bạc xanh giảm khoảng 10%, trong khi đồng Euro tăng khoảng 14%.

Đồng Yên năm 2025 biến động mạnh theo tín hiệu chính sách, có giai đoạn tăng khi Ngân hàng Trung ương Nhật Bản (BOJ) nâng lãi suất nhưng cũng có lúc suy yếu do BOJ giữ giọng điệu thận trọng và chênh lệch lãi suất với Mỹ vẫn lớn, khiến giao dịch “carry trade” - vay Yên lãi suất thấp để đầu tư vào tài sản có lợi suất cao hơn ở nước ngoài - trở lại. Tính chung cả năm, đồng tiền này gần như đi ngang.

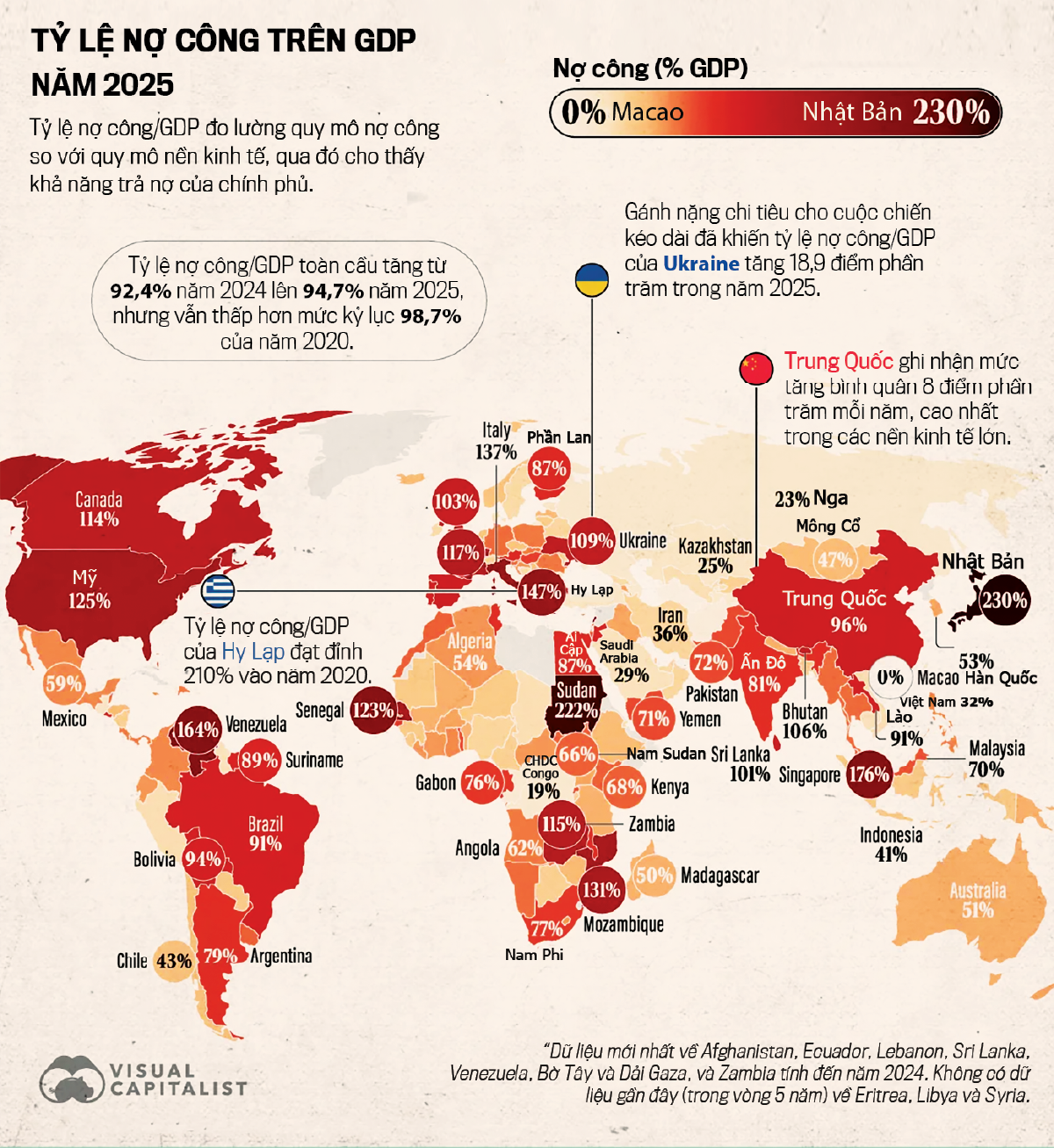

Trong năm qua, nợ toàn cầu tiếp tục phình to và lập kỷ lục mới. Theo số liệu mới nhất của Viện Tài chính quốc tế (IIF) đến hết quý 3/2025, tổng nợ toàn cầu (gồm nợ chính phủ, nợ doanh nghiệp và nợ hộ gia đình) là 345,7 nghìn tỷ USD, tương đương khoảng 310% GDP toàn cầu. Đà tăng chủ yếu đến từ nợ chính phủ tại các nền kinh tế phát triển, trong bối cảnh thâm hụt ngân sách cao và nhu cầu chi tiêu lớn. Trong đó, Mỹ và Trung Quốc là hai nguồn đóng góp lớn vào mức tăng nợ công trong năm.

Ở các nền kinh tế lớn, gánh nặng nợ chính phủ cho thấy dư địa tài khóa ngày càng co hẹp. Theo báo cáo của IMF, nợ công của Nhật Bản tương đương khoảng 229,6% GDP, Mỹ khoảng 125% GDP, Italy khoảng 136,8% GDP, Pháp khoảng 116,5% GDP, Trung Quốc khoảng 96,3% GDP, trong khi Đức thấp hơn đáng kể, khoảng 64,4% GDP. Dù tỷ lệ nợ của Đức thấp hơn đáng kể so với nhiều nền kinh tế lớn, Bundesbank cảnh báo thâm hụt ngân sách của nước này có xu hướng tăng lên do nhu cầu chi tiêu lớn.

Cuộc đua trí tuệ nhân tạo (AI) đã chuyển sang giai đoạn chạy đua đầu tư hạ tầng. Các tập đoàn công nghệ rót hàng trăm tỷ USD để mở rộng mạng lưới trung tâm dữ liệu, tích trữ chip và bảo đảm nguồn điện, kéo theo làn sóng mua bán - sáp nhập trong ngành.

Theo dữ liệu của S&P Global Market Intelligence, tính tới hết tháng 11, giá trị các thương vụ liên quan trung tâm dữ liệu trên toàn cầu đạt gần 61 tỷ USD, vượt kỷ lục của cả năm 2024. Song song với đó, kênh huy động vốn cũng dịch chuyển khi các công ty công nghệ phát hành lượng trái phiếu kỷ lục 428,3 tỷ USD trong năm 2025 để phục vụ tham vọng AI, riêng doanh nghiệp Mỹ chiếm 341,8 tỷ USD.

Theo thống kê của ngân hàng Bank of America, nhóm cổ phiếu công nghệ toàn cầu hướng tới mức hút ròng khoảng 75 tỷ USD trong cả năm 2025, trong đó cổ phiếu công nghệ Mỹ đóng vai trò chủ đạo nhờ quy mô vốn hóa và sức ảnh hưởng của các doanh nghiệp tiên phong trong lĩnh vực AI.

Đầu tư dồn dập vừa củng cố kỳ vọng tăng trưởng, vừa làm gia tăng các thảo luận nỗi lo bong bóng đầu cơ AI, nhất là khi cổ phiếu công nghệ Mỹ tăng mạnh. IMF cảnh báo thị trường có thể điều chỉnh mạnh nếu AI không tạo ra lợi nhuận tương xứng với kỳ vọng; còn Ngân hàng Thanh toán quốc tế (BIS) lưu ý đà tăng đã có dấu hiệu chững lại khi nhà đầu tư thận trọng hơn với hiệu quả đầu tư và các nút thắt của ngành như năng lượng và công suất trung tâm dữ liệu.

Nội dung đầy đủ bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 1-2026 phát hành ngày 5/1/2026. Kính mời Quý độc giả tìm đọc tại đây:

Link: https://vneconomy.vn/don-doc-tap-chi-kinh-te-viet-nam-so-01-2026.htm

Bài liên quan

Đọc bài theo từ khoá

Tập đoàn quy hoạch hàng đầu châu Âu chia sẻ hành trình kiến tạo đô thị biển bền vững tại Quảng Ngãi

Đô thị bền vững không bắt đầu từ những tuyên ngôn lớn, mà từ cách quy hoạch “lắng nghe” khí hậu, địa hình, văn hóa và nhu cầu của con người bản địa. Trong cuộc trao đổi với phóng viên, ông Carlo Negri, Giám đốc quốc tế Sweco, chia sẻ cách hơn 130 năm kinh nghiệm quốc tế được chuyển hóa thành một quy hoạch mang bản sắc riêng cho Coastal Quảng Ngãi - A Community by HAUS.

Công nghệ viễn thám nền tảng của cơ sở hạ tầng toàn cầu

Công nghệ viễn thám đóng vai trò quan trọng trong việc thu thập thông tin và dữ liệu về bề mặt Trái Đất và khí quyển từ xa, tác động đến nhiều khía cạnh của cuộc sống. Đặc biệt, các công nghệ viễn thám bao gồm ảnh vệ tinh, cảm biến gắn trên thiết bị bay không người lái và các nền tảng trên mặt đất đang chuyển đổi nền nông nghiệp truyền thống thành một ngành dựa trên dữ liệu, có khả năng đạt được năng suất cao hơn với mức tiêu thụ tài nguyên thấp hơn...

Thiết kế cơ chế tài chính bền vững cho các chương trình metro quy mô lớn

Theo quy hoạch, Hà Nội và TP.Hồ Chí Minh sẽ cần huy động khoảng 214-241 tỷ USD để đầu tư hơn 2.000 km đường sắt đô thị (metro) trong những thập kỷ tới. Tuy nhiên, thách thức không chỉ ở việc thu xếp đủ nguồn vốn, mà còn ở thiết kế một cơ chế tài chính đủ bền vững để tiếp tục thu hút đầu tư, bảo đảm vận hành hiệu quả và duy trì an toàn tài khóa trong dài hạn...

Voucher và doanh nghiệp một người: Hai “đòn bẩy” mới cho startup Việt

Tạp chí Kinh tế Việt Nam/VnEconomy đã có cuộc trao đổi với TS.Vũ Việt Anh về câu chuyện thương mại hóa kết quả nghiên cứu khoa học công nghệ cũng như năng lực Lab-to-Market (L2M), đưa sản phẩm “từ phòng lab ra thị trường” của startup và xu hướng “doanh nghiệp một người” trong kỷ nguyên AI.

Sứ mệnh khu công nghiệp trong giai đoạn phát triển mới

Trong bối cảnh Việt Nam hướng tới mục tiêu tăng trưởng hai con số và đón làn sóng FDI công nghệ cao, khu công nghiệp không còn chỉ là nơi cung cấp mặt bằng sản xuất. Từ hạ tầng xanh, chuyển đổi số, hệ sinh thái dịch vụ đến chất lượng môi trường đầu tư, các tiêu chí cạnh tranh đang thay đổi, đòi hỏi khu công nghiệp phải chuyển sang một giai đoạn phát triển mới để đáp ứng yêu cầu của nền kinh tế.

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Thiếu hạ tầng kỹ thuật, khó giao dịch carbon với thị trường quốc tế

Thiếu hạ tầng kỹ thuật, khó giao dịch carbon với thị trường quốc tế

Tuy đã có các khung cơ bản nhưng những chi tiết để doanh nghiệp có thể thực hiện được dự án tín chỉ carbon vẫn còn thiếu. Doanh nghiệp vẫn đang chờ hướng dẫn chi tiết từ các bộ, ngành để có thể tạo ra tín chỉ trao đổi, bù trừ trong nước và có thêm loại hàng hóa thứ hai đưa lên sàn giao dịch, thay vì chỉ có Hạn ngạch như hiện nay.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...