-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Chuyên gia hiến kế giúp thị trường trái phiếu doanh nghiệp phát triển bền vững và minh bạch

Nhìn chung, theo chuyên gia, cách tiếp cận của thị trường trái phiếu phải rất mở, đảm bảo theo nguyên lý kinh tế thị trường, đảm bảo cân bằng giữa rủi ro và phát triển...

Tính đến cuối năm 2021, thị trường có gần 1,2 triệu tỷ đồng được doanh nghiệp huy động qua thị trường trái phiếu, chiếm khoảng 12% tổng dư nợ tín dụng toàn nền kinh tế vào khoảng 15% GDP sau điều chỉnh. Theo đó, đây dần trở thành một kênh huy động vốn trung và dài hạn quan trọng cho doanh nghiệp cũng như nền kinh tế nói chung.

Tuy nhiên, đi cùng việc phát triển "nóng" là một loạt những vấn đề phát sinh mà hành lang pháp lý chưa thể bắt nhịp kịp. Điển hình như vừa qua, Ủy ban Chứng khoán Nhà nước đã phải ra quyết định hủy 9 lô trái phiếu của 3 doanh nghiệp thuộc Tập đoàn Tân Hoàng Minh đã phần nào hé lộ những lỗ hổng và rủi ro có thể xuất hiện trên thị trường.

Theo đó, muốn Chiến lược tài chính đến năm 2030 (quy mô trái phiếu doanh nghiệp năm 2025 đạt 20% GDP và đạt 25% GDP vào năm 2030) hoàn thành đúng kế hoạch thì nhà điều hành phải giải quyết bài toán về định hướng thị trường phát triển bền vững và minh bạch.

Phát biểu tại Diễn đàn “Phát triển thị trường trái phiếu doanh nghiệp hiệu quả, bền vững" do Tạp chí Diễn đàn Doanh nghiệp tổ chức, ông Phạm Xuân Hoè, Nguyên Phó Viện trưởng viện chiến lược, Ngân hàng Nhà nước đã chia sẻ 6 nhóm giải pháp để giải bài toán trên.

Thứ nhất, sau những vụ việc liên quan đến pháp lý vừa qua, nhà điều hành đang đưa các quan điểm về thị trường trái phiếu doanh nghiệp theo hướng chuyển từ thái cực mở sang quản lý chặt chẽ.

Điều đó là chưa hợp lý với nguyên tắc thị trường và nếu cứ tiếp tục như vậy, Việt Nam sẽ khó có được một thị trường trái phiếu lành mạnh, hay đạt đến mục tiêu 20% GDP như trong Chiến lược tài chính đề ra.

Vì thế, tổng thể về cách tiếp cận của thị trường phải mở, đảm bảo theo nguyên lý kinh tế thị trường, để cân bằng vốn giữa thị trường dài hạn và ngắn hạn. Đồng thời, phải cân bằng giữa rủi ro và phát triển thị trường.

Thứ hai, trong Dự thảo sửa đổi, bổ sung Nghị định 153 có nói đến hạn mức vay nợ của doanh nghiệp không quá 3 lần so với vốn chủ sở hữu. Tuy nhiên, cách tiếp cận này là chưa phù hợp.

Thực tế cho thấy, Quỹ tiền tệ Quốc tế (IMF) hay Ngân hàng Thế giới (WB) đã khuyến nghị, mức vay nợ tổng thể với doanh nghiệp, bao gồm cả trái phiếu, cổ phiếu, tín dụng vay của các tổ chức khác,... mà mỗi loại hình doanh nghiệp sẽ có câu chuyện hệ số vay nợ khác nhau. Ví dụ ngành thương mại được tài trợ 70% còn 30% là vốn tự có, còn lĩnh vực công nghiệp là 50-50%.

Như vậy, nhà quản lý phải phân tích theo đặc thù ngành nghề để giới hạn, chứ không nên kéo bằng như nhau.

Thứ ba, về minh bạch thông tin, các nhà đầu tư nhỏ lẻ hiện nay hoàn toàn thiếu thông tin trên thị trường trái phiếu doanh nghiệp, trong khi thị trường đã chứng kiến sự bùng nổ trong 2 năm trở lại đây. Vấn đề này cũng bao hàm trách nhiệm của các chủ thể liên quan như doanh nghiệp phát hành, nhà đầu tư, các công ty trung gian dịch vụ nhưng hành lang pháp lý vẫn đang bỏ ngỏ.

Do đó, cần bổ sức nhanh quy định trách nhiệm cụ thể với các chủ thể trên, để nguồn thông tin trên thị trường được minh bạch, có sự ràng buộc, cam kết.

Thứ tư, kiểm soát quá chặt chẽ dòng vốn và mục đích sử dụng vốn của doanh nghiệp phát hành trái phiếu là không khả thi. Bở lẽ, tiền đã vào trong túi doanh nghiệp thì không thể phân biệt “đồng này mua mắm, đồng này mua tương. Nên cơ chế cần có sự thông thoáng, cởi mở nhất định.

Thứ năm, với tầm nhìn dài hạn, thị trường trái phiếu phải có thị trường thứ cấp, tức nhà đầu tư được mua đi bán lại. Kèm theo đó, tất cả các công ty đã phát hành trái phiếu phải được yêu cầu xếp hạng tín nhiệm và chịu trách nhiệm xếp hạng tín nhiệm liên tục.

Khi đã được xếp hạng tín nhiệm thì phải đảm bảo được thanh khoản, bằng cách được các ngân hàng thương mại, các quỹ đầu tư mua đi bán lại trên thị trường. Một cách nữa, đó là dùng doanh nghiệp trái phiếu xếp hạng tốt nhất trên thị trường để tái cấp vốn chiết khấu, nhưng cách này là rất khó...

Thứ sáu, doanh nghiệp xếp hạng tín nhiệm trên thị trường hiện nay còn ít. Vì vậy cần có dòng vốn cho các doanh nghiệp này phát triển, mà quan trọng là Chính phủ nên có ngân sách hỗ trợ các công ty xếp hạng tín nhiệm phát triển ổn định, có đủ tiềm lực mạnh mẽ góp phần thúc đẩy thị trường trái phiếu tăng trưởng.

Đọc bài theo từ khoá

Dự báo 9 cổ phiếu mới nhất được thêm vào rổ FTSE GEIS, 5 cổ phiếu khác bị loại

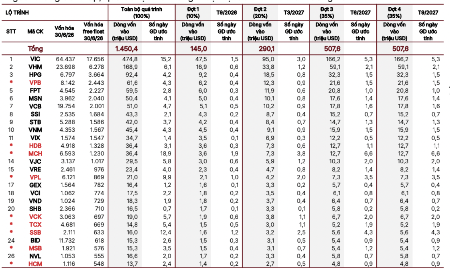

SSI Research cập nhật danh sách các cổ phiếu dự kiến được thêm vào danh mục FTSE GEIS, trong đó có những cổ phiếu được thêm mới như VPB, HDB, MCH, VPL, VCK, TCX, SSB, MSB, HCM trong khi các cổ hiếu không còn ở trong danh sách gồm KBC, KDH, DGC, BSR, và GEE.

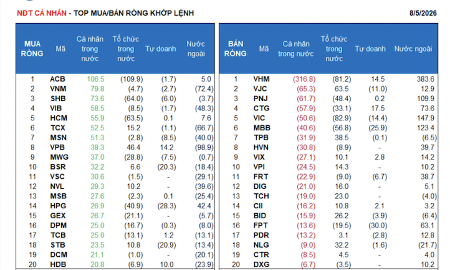

SSI Research: Tỷ lệ nợ xấu ngành ngân hàng tăng trong quý 2/2026, bao phủ nợ xấu giảm

Tỷ lệ nợ xấu toàn ngành lên mức cao kỷ lục trong quý 2 kể từ năm 2020; xu hướng suy giảm chất lượng tài sản lan rộng tại nhiều ngân hàng và tỷ lệ bao phủ nợ xấu tiếp tục giảm.

Thanh khoản trên HNX tăng 15% bất chấp chỉ số giảm mạnh trong tháng 7

HNX cho biết với 23 phiên giao dịch trong tháng 7, chỉ số giá HNX Index đóng cửa phiên giao dịch cuối tháng ở mức 271,25 điểm, giảm 13,38% so với tháng trước.

"Mở khóa" dự án đạt chuẩn quốc tế để dòng vốn xanh "chảy" vào Việt Nam

Nhu cầu vốn cho chuyển đổi xanh của Việt Nam được đánh giá rất lớn, song trở ngại hiện nay không phải thiếu nguồn vốn mà là thiếu các dự án đáp ứng tiêu chuẩn quốc tế. Trong đó, chất lượng dự án, tính minh bạch và khung chính sách ổn định được xem là những yếu tố quyết định khả năng thu hút dòng vốn xanh dài hạn…

Chứng khoán Mỹ sụt điểm trước thềm báo cáo việc làm, giá dầu bật tăng mạnh

Thị trường chứng khoán Mỹ giảm điểm trong phiên giao dịch ngày thứ Năm (6/8), khi nhà đầu tư chờ đợi một thỏa thuận về mở cửa eo biển Hormuz và báo cáo việc làm quan trọng sắp được công bố...

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Ba giải pháp chiến lược nhằm cán mốc xuất khẩu 74 tỷ USD

Ba giải pháp chiến lược nhằm cán mốc xuất khẩu 74 tỷ USD

Thị trường xuất khẩu 7 tháng qua ghi nhận hàng loạt mặt hàng bị sụt giảm như gạo, cà phê, sầu riêng… Chỉ còn chưa đầy 5 tháng để đạt được mục tiêu xuất khẩu nông, lâm, thủy sản Chính phủ giao là 72,4 tỷ USD và phấn đấu vượt mốc 74 tỷ USD, hàng loạt các giải pháp chiến lược cần được gấp rút triển khai một cách đồng bộ, thực tế và hiệu quả.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...