Nếu ví von phương tiện giao thông chính là công cụ tài chính thì đầu tư trái phiếu thông qua các quỹ đầu tư trái phiếu riêng lẻ chính là cách giải toả sức nóng ùn tắc từ các phương tiện giao thông cá nhân đang ngập tràn trên đường…

Nhức nhối tình trạng nhà đầu tư cá nhân không chuyên mua trái phiếu doanh nghiệp riêng lẻ, đưa nhà đầu tư đến con đường rủi ro và vi phạm pháp luật.

Báo cáo của FiinRatings về cơ cấu nhà đầu tư tham gia thị trường sơ cấp năm 2021 cho thấy, tỷ trọng nhà đầu tư cá nhân sụt giảm mạnh so với năm 2020, từ 13% xuống còn 4,6%, chủ yếu do quy định về nhà đầu tư chuyên nghiệp mới được tham gia mua trái phiếu phát hành riêng lẻ. Tuy nhiên, sau đó, trái phiếu được phân phối ra công chúng khá lớn bởi các đơn vị tư vấn chủ yếu là công ty chứng khoán, ngân hàng thực hiện nghiệp vụ kinh doanh, phân phối trái phiếu thay vì giữ trên bảng cân đối kế toán.

Đại diện Bộ Tài chính từng chia sẻ, trong lĩnh vực xây dựng, nhà đầu tư cá nhân mua khoảng 2% trên thị trường sơ cấp, nhưng trên thị trường thứ cấp, tỷ lệ này gấp 15 lần, lên tới 30%.

AI ĐÃ PHỦ NỖI SỢ HÃI LÊN THỊ TRƯỜNG?

Bằng nhiều con đường khác nhau, trái phiếu doanh nghiệp được phân phối đến các nhà đầu tư cá nhân không chuyên. Các tổ chức tư vấn phát hành, tổ chức phân phối chào mời nhà đầu tư cá nhân, thậm chí mách nước để nhà đầu tư bỏ thêm ít tiền và “lách” để trở thành nhà đầu tư chứng khoán chuyên nghiệp.

Các diễn giả tham gia tọa đàm: "Thanh lọc thị trường trái phiếu doanh nghiệp: Gạn đục khơi trong” do Tạp chí Kinh tế Việt Nam/ VnEconomy tổ chức ngày 29/4/2022. Ảnh: Chu Xuân Khoa.

Bên cạnh đó, nhiều đơn vị ngụy trang dưới cụm từ “được phép làm những gì luật không cấm”, lôi kéo nhà đầu tư dưới hình thức hợp đồng hợp tác đầu tư. Vì vậy, nhà đầu tư không phải là trái chủ và không nắm được mục đích sử dụng vốn của doanh nghiệp.

Điều này không chỉ đưa nhà đầu tư đến con đường rủi ro, vi phạm pháp luật, mà còn tạo nên tình trạng “vàng thau lẫn lộn”, do đó, cơ quan quản lý phải tiến hành một loạt động thái thanh lọc như vừa qua. Rúng động nhất là 9 đợt chào bán trái phiếu riêng lẻ trong thời gian từ tháng 7/2021 - 3/2022 của 3 doanh nghiệp thuộc Tập đoàn Tân Hoàng Minh với tổng trị giá 10.030 tỷ đồng vừa được Ủy ban Chứng khoán Nhà nước ra quyết định hủy bỏ khiến nhiều nhà đầu tư bất an.

Chia sẻ nỗi lo lắng của hàng ngàn nhà đầu tư mua trái phiếu do Tập đoàn Tân Hoàng Minh phát hành tại tọa đàm: “Thanh lọc thị trường trái phiếu doanh nghiệp: Gạn đục khơi trong” do Tạp chí Kinh tế Việt Nam/ VnEconomy tổ chức ngày 29/4, Luật sư Nguyễn Thanh Hà, Chủ tịch Công ty Luật SBLAW, cho hay hàng loạt nhà đầu tư vô cùng hoang mang đến gặp chúng tôi, chỉ mong nhanh chóng lấy lại tiền gốc, còn không quan tâm đến lời lãi.

Trong khi lộ trình trả tiền nhà đầu tư chưa rõ ràng, hàng trăm nhà đầu tư lập một số nhóm zalo kêu gọi 500-700 nhà đầu tư, thu thập ý kiến, làm sao sớm thu tiền về.

Bình luận về động thái thanh lọc thị trường chứng khoán cũng như trái phiếu doanh nghiệp vừa qua, một chuyên gia cho rằng, đây là một cú sốc gây giật mình cho nhiều bên, từ tổ chức phát hành, nhà đầu tư, đơn vị thứ ba tham gia trong quá trình phát hành trái phiếu doanh nghiệp đến cả cơ quan quản lý.

“Đa phần nhà đầu tư ở Việt Nam trong lĩnh vực cổ phiếu và trái phiếu đều là nhà đầu tư cá nhân. Họ ra quyết định một cách tự tung tự tác, tính bày đàn, dễ bị dẫn dụ, hấp dẫn bởi lợi tức, bởi những lời tư vấn mập mờ. Đây chính là điểm khó cho các cơ quan quản lý nhà nước khi cố gắng kiểm soát dòng vốn đi đúng hướng, vào những cổ phiếu tốt và trái phiếu tốt".

Ông Khổng Phan Đức, Chủ tịch Hội đồng thành viên VietinBank Capital.

"Đến thời điểm này, nhà đầu tư cá nhân có lẽ thấm thía khi trót đặt lòng tin vào những lô trái phiếu mà bản thân không hiểu rõ", một chuyên gia nói với VnEconomy. Còn các đơn vị trung gian như công ty chứng khoán làm tư vấn phát hành, các đơn vị quản lý về tài sản đảm bảo, đại lý thanh toán, đại lý quản lý lưu ký và đại diện trái chủ đều lắng lại, để tự đặt câu hỏi, quá trình cung cấp dịch vụ cũng như quyết định đầu tư thực sự sáng suốt?

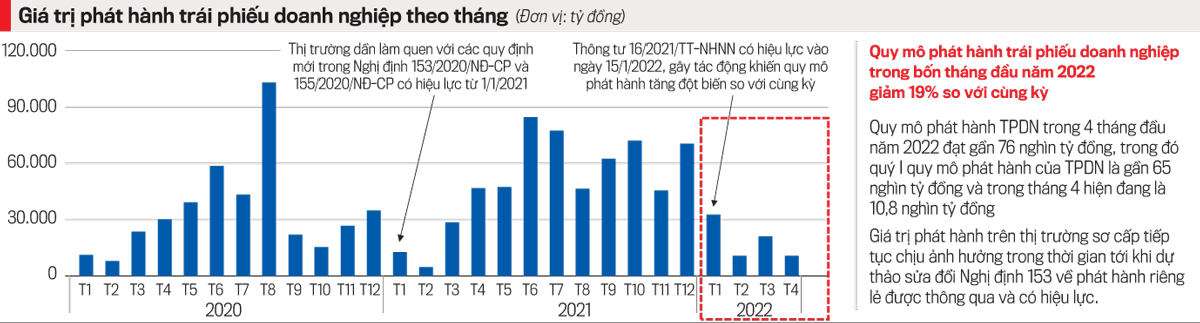

Chứng kiến quá trình giảm sốc của thị trường chứng khoán gần đây cũng như tốc độ tăng trưởng trái phiếu doanh nghiệp chậm lại trong quý 1/2022 và có thể trong thời gian tới, Chủ tịch Hội đồng thành viên VietinBank Capital cho rằng, hai thị trường này có điểm tương đồng. Điểm chung lớn nhất chính là cơ cấu nhà đầu tư.

QUY ĐỊNH MỚI GẶP NHIỀU PHẢN ỨNG TRÁI CHIỀU

Để tối thiểu rủi ro cho nhà đầu tư cá nhân, trong dự thảo sửa đổi, bổ sung Nghị định số 153/2020/NĐ-CP ngày 31/12/2020 quy định về chào bán, giao dịch trái phiếu doanh nghiệp riêng lẻ tại thị trường trong nước và chào bán trái phiếu doanh nghiệp ra thị trường quốc tế, các chuyên gia đều cho rằng, dự thảo lần thứ 5 Nghị định 153 quy định một điểm rất mới, đó là nhà đầu tư chuyên nghiệp phải đầu tư, nắm giữ và duy trì khoản đầu tư chứng khoán niêm yết trong vòng 2 năm liên tục, có giá trị tối thiểu là 2 tỷ đồng. Và điều này “toát mồ hôi” cho thị trường.

Nhiều người bày tỏ sự lo lắng nếu bản sửa đổi lần thứ 5 đi vào đời sống, không biết bao nhiêu nhà đầu tư trong 1,5 triệu nhà đầu tư có tài khoản giao dịch chứng khoán trên sàn đáp ứng được tiêu chí khắt khe này.

Bởi trên thực tế, có lẽ chỉ cổ đông lớn, cổ đông sáng lập của các doanh nghiệp niêm yết mới đáp ứng được. Còn với những nhà đầu tư đơn thuần coi thị trường chứng khoán là cơ hội đầu tư để kiếm tiền, khi thị trường xuống thì họ rút vốn mà yêu cầu duy trì suốt cả 2 năm liên tục là một điều rất khó.

Thấu hiểu lý do Bộ Tài chính đưa ra một tiêu chí, thậm chí cao hơn so với Luật Chứng khoán để loại bớt những nhà đầu tư không hiểu về trái phiếu, tuy nhiên, giới phân tích cho rằng, cần phải lượng hóa, chạy backtest, kiểm thử khi Nghị định 153 sửa đổi được ban hành, sẽ khơi thông bao nhiêu nguồn lực xã hội đến với doanh nghiệp.

Cũng theo Luật sư Nguyễn Thanh Hà, bản sửa đổi lần thứ 5 đưa ra quy định thắt chặt ghê gớm. Bên cạnh đó, Chủ tịch Công ty Luật SBLAW cho rằng, quy định nhà đầu tư chứng khoán chuyên nghiệp nằm trong Luật Chứng khoán. Để sửa đổi Luật Chứng khoán, phải thông qua Quốc hội.

ĐIỀU VỐN QUA QUỸ ĐEM LẠI LỢI ÍCH GÌ?

Các chuyên gia cho rằng, thay vì “siết ốc” hàng loạt quy định trên thị trường trái phiếu doanh nghiệp, điều cần làm là đa dạng các chủ thể tham gia thị trường, quan trọng nhất là đa dạng các chủ thể tham gia thị trường như quỹ bảo hiểm, quỹ trái phiếu, quỹ hưu trí… và tạo cơ chế thuận lợi hình thành các quỹ đầu tư trái phiếu riêng lẻ.

Khi điều vốn thông qua công ty quản lý quỹ, cần đóng đúng vai trò ngân hàng đầu tư hấp thụ vốn của thị trường thông qua hình thức chứng chỉ quỹ, để điều tiết luồng vốn đến doanh nghiệp.

Chủ tịch VietinBank Capital Khổng Phan Đức phát biểu tại tọa đàm ngày 29/4/2022. Ảnh: Chu Xuân Khoa.

Chủ tịch Hội đồng thành viên VietinBank Capital nhìn nhận đây là một động thái rất chính xác và tuân theo thông lệ tốt của các quốc gia trên thế giới.

Bên cạnh đó, khi nguồn vốn chảy qua định chế tài chính như công ty chứng khoán, công ty quản lý quỹ, nhà đầu tư nhận được sự tư vấn đầu tư chuyên nghiệp bởi những người có chứng chỉ hành nghề đầy kinh nghiệm. Họ ra quyết định cẩn trọng, giúp dòng vốn dư thừa từ khu vực dân cư đi đến đúng đích, là các doanh nghiệp có nhu cầu vốn chính đáng, hoạt động khỏe mạnh, hoặc ít nhất có thể kiểm soát.

Cơ chế này vừa tốt cho thị trường và nhà đầu tư, vừa tốt cho cơ quan quản lý. Thông qua khoảng 40 công ty quản lý quỹ, nhà quản lý giám sát số lượng địa chỉ ít hơn rất nhiều so với toàn bộ 1,5 triệu tài khoản giao dịch trên sàn. Hơn hết, nếu có bất kỳ một biến động bất thường nào, cơ quan quản lý nhà nước cho rằng cần phải chấn chỉnh, cảnh báo, cũng sẽ có những địa chỉ cụ thể để “siết ốc” một cách nhanh chóng.

Tuy nhiên, theo Chủ tịch VietinBank Capital, cần phải sửa đổi một cách đồng bộ quy định pháp lý bởi vì nếu chỉ sửa Nghị định 153, sau đó, lại chờ sửa luật và các nghị định liên quan đối với ngành quỹ thì rất lâu. Hiện luật, nghị định, thông tư dành cho ngành quỹ bây giờ vẫn còn đang tương đối hạn chế.

Trong bối cảnh khách hàng ngày càng quan tâm đến hiệu quả sử dụng vốn, những giải pháp như Flexi Savings - sản phẩm của ngân hàng Phương Đông (OCB) được xem là lựa chọn tối ưu bởi vừa giúp gia tăng lợi ích của dòng tiền nhàn rỗi, vừa duy trì sự chủ động trước các cơ hội và kế hoạch trong tương lai…

Trong các thương vụ huy động vốn, IPO hay mở rộng chuỗi cung ứng quốc tế, thông tin phát triển bền vững đang dần trở thành một phần của đối thoại tài chính. Với sự ra đời của IFRS S1 và IFRS S2, doanh nghiệp không chỉ được yêu cầu công bố nhiều thông tin hơn, mà còn phải chứng minh các rủi ro và cơ hội về phát triển bền vững có thể tác động như thế nào đến triển vọng kinh doanh và khả năng tiếp cận vốn…

Trong phiên sáng 22/7, chênh lệch giữa giá vàng trong nước và giá vàng thế giới sụt 18,5 triệu đồng/lượng từ mức đỉnh được thiết lập vào phiên 20/3 là 32,1 triệu đồng/lượng, tương đương với mức giảm 57,6% đối với vàng miếng SJC...

Trong 6 tháng đầu năm 2026, lượng kiều hối chuyển về TP. Hồ Chí Minh đạt hơn 4 tỷ USD. Trong đó, riêng châu Á và châu Mỹ tiếp tục chiếm tỷ trọng lớn nhất, đóng góp hơn 81% tổng lượng kiều hối…

Ngày 22/7/2026, Công ty cổ phần Bảo hiểm Nhân thọ Kỹ Thương (Techcom Life) chính thức công bố việc thay đổi cơ cấu cổ đông sau khi được Bộ Tài chính chấp thuận theo quy định của pháp luật về kinh doanh bảo hiểm.

Theo thống kê mới nhất từ Bộ Tài chính, hiện cả nước có 859.048 doanh nghiệp đang hoạt động sản xuất kinh doanh, trong đó doanh nghiệp nhỏ và vừa chiếm khoảng 97%. Đảng và Nhà nước ta đã ban hành nhiều chủ trương, chính sách hỗ trợ khu vực kinh tế này, nhưng trong quá trình thực thi vẫn còn nhiều điểm nghẽn cần sớm được tháo gỡ.

Từng bị xem là loài cỏ dại mọc ven bờ ruộng, rau má ở làng cổ Đông Sơn (phường Hàm Rồng, tỉnh Thanh Hóa) nay đã trở thành cây trồng chủ lực của nhiều hộ dân, mang lại nguồn thu nhập ổn định hàng trăm triệu đồng mỗi năm. Sự chuyển đổi từ những ruộng hoa màu kém hiệu quả sang trồng rau má không chỉ nâng cao giá trị kinh tế trên cùng diện tích đất mà còn góp phần gìn giữ một loài cây đã gắn bó với vùng đất cổ suốt hàng nghìn năm.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...