Nghị định số 15 quy định giảm 2% thuế suất thuế giá trị gia tăng (VAT) xuống còn 8% còn nhiều lấn cấn trong quá trình thực thi khiến nhiều doanh nghiệp “rối như canh hẹ” khi áp dụng, người tiêu dùng khó được thụ hưởng, dẫn đến chính sách phục hồi không đạt như kỳ vọng...

Còn nhiều doanh nghiệp "mập mờ" thông tin hay chưa nắm được quy định giảm thuế VAT khi thanh toán cho người tiêu dùng.

Nghị định số 15/2022/NĐ-CP ngày 28/1 quy định chính sách miễn, giảm thuế theo Nghị quyết số 43/2022/QH15 của Quốc hội về chính sách tài khoá, tiền tệ hỗ trợ Chương trình phục hồi và phát triển kinh tế - xã hội, trong đó, điểm nhấn là chính sách giảm 2% thuế suất thuế VAT trong năm 2022, áp dụng đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất thuế VAT 10%, áp dụng từ ngày 1/2 ngày 1/2/2022 (Mùng 1 Tết Nguyên đán 2022) đến hết 31/12/2022.

Tuy nhiên, Chính phủ không quy định giảm thuế VAT đồng loạt xuống còn 8% với tất cả các loại hàng hoá, dịch vụ mà đưa ra danh mục loại trừ hàng chục trang, với những hàng hóa, dịch vụ thuộc diện không được giảm, vẫn giữ nguyên mức thuế suất 10%, được quy định chi tiết trong 3 phụ lục đi kèm Nghị định 15.

LOẠN NHƯ "ONG VỠ TỔ"

Trao đổi với phóng viên VnEconomy, ông Phạm Quốc Việt, Giám đốc Công ty TNHH MACT Việt Nam, hoạt động trong lĩnh vực tư vấn thuế, kế toán và pháp lý thừa nhận, do Nghị định 15 mới có hiệu lực từ 1/2 nên trong quá trình thực hiện, doanh nghiệp đang gặp phải hàng loạt vấn đề.

Ông Việt chỉ rõ, một là, một số doanh nghiệp không nắm rõ mặt hàng kinh doanh có thuộc danh mục hàng hóa dịch vụ không được giảm thuế VAT hay không.

Cụ thể, các doanh nghiệp gặp vướng mắc và khó khăn trong việc tra cứu mã ngành kinh doanh và mã HS code khi nhập khẩu hàng hóa, nguyên vật liệu.

Hai là, một số trường hợp dễ gây hiểu lầm trong vấn đề áp dụng thuế suất VAT đối với nguyên vật liệu đầu vào và sản phẩm đầu ra tại các doanh nghiệp sản xuất.

Đặc biệt, đội ngũ kế toán các doanh nghiệp than khó trong quá trình áp dụng Nghị định.

Cụ thể, “nguyên vật liệu nhập khẩu của doanh nghiệp mình không được giảm thuế VAT, sản phẩm của doanh nghiệp không thuộc Phụ lục không được giảm thuế VAT thì sản phẩm của doanh nghiệp có được hưởng giảm thuế VAT hay không? Lý do là Nghị định 15 quy định việc giảm thuế áp dụng thống nhất từ khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại”, ông Việt phân tích.

Hay đối với các hàng hóa được bàn giao và dịch vụ được hoàn thành trước thời điểm Nghị định 15/2022/NĐ-CP có hiệu lực (1/2/2022) nhưng chưa được xuất hóa đơn, do đối soát công nợ sau ngày 1/2/2022, do nghỉ lễ Tết hoặc các lý do khách quan khác, thì hàng hóa, dịch vụ đó có được giảm thuế VAT xuống 8% hay không?

Cũng theo ghi nhận VnEconomy, hàng loạt kế toán than phiền việc rà soát, đối chiếu, kiểm tra hàng hóa, dịch vụ của doanh nghiệp liệu nằm trong danh mục hay không như “đánh đố”. Những câu hỏi liên quan đến việc áp dụng thuế suất mới vẫn đang nóng hổi trên các diễn đàn.

Chẳng hạn, công ty kinh doanh dịch vụ photo, khi xuất hoá đơn có được giảm 2% VAT không vì đầu vào mực in chịu thuế suất VAT 10% mà giấy thì 8%.

Hoặc bia rượu khi bán thương mại thì giữ nguyên 10% nhưng vẫn chai bia đó mà phục vụ khách trên bàn ăn thì lại thành dịch vụ ăn uống hưởng thuế suất 8%...

Chị Nguyễn Thị Thanh Duyên, kế toán một doanh nghiệp xây dựng cũng có chung thắc mắc, hợp đồng ký năm 2021 trở về trước, thuế suất VAT 10%, sang năm 2022 mới quyết toán thì có được tính thuế 8% không?

Hàng bán tháng 01/2022 nhưng chưa xuất hóa đơn nhưng giao dịch đã hoàn thành, khách đã trả tiền với thuế VAT 10% nhưng xuất hóa đơn trong tháng 2 thì được xuất 10% được không?

Vì vậy, dù Nghị định 15 thực thi được gần nửa tháng, tuy nhiên, nhiều kế toán “hoa mắt” dò danh mục nhưng vẫn hoang mang, không biết chính xác hàng hoá của doanh nghiệp thuộc diện được giảm thuế suất còn 8% hay vẫn áp dụng mức 10% như cũ. Đặc biệt, với những doanh nghiệp có hàng nghìn mặt hàng, khi tra cứu phụ lục của Nghị định 15 không khác gì “ma trận”.

Ngoài ra, điều 4, Nghị định 15 cũng quy định, cơ sở kinh doanh phải lập hóa đơn riêng cho hàng hóa, dịch vụ được giảm thuế VAT. Trường hợp cơ sở kinh doanh không lập hóa đơn riêng cho hàng hóa, dịch vụ được giảm thuế VAT thì không được giảm thuế VAT. Như vậy, nếu doanh nghiệp chỉ bán 2 mặt hàng nhưng cũng phải xuất 2 hoá đơn.

DOANH NGHIỆP XOAY SỞ RA SAO?

Vì vậy, trong lúc chờ cơ quan thuế có hướng dẫn chi tiết hơn trong những trường hợp cụ thể thì nhiều ý kiến cho rằng “xuất thừa hơn thiếu”, tức là với những trường hợp không rõ ràng, sẽ áp dụng mức thuế suất 10%.

Trên thực tế, xuất hiện không ít tình huống khó giải quyết khi nhiều kế toán xuất hóa đơn là 10% nhưng sau đó mới phát hiện là doanh nghiệp được giảm thuế còn 8%.

Theo phản ánh của doanh nghiệp và người dân, nhiều cán bộ thuế cơ sở chưa nắm rõ về quy định. Sau khi hỏi cán bộ thuế, chỉ nhận được câu trả lời doanh nghiệp phải tự xác định theo tình hình thực tế và đọc hiểu rõ Nghị định 15, tự kê khai, tự nộp mà không hướng dẫn gì thêm và lưu ý, nếu doanh nghiệp áp sai mức thuế sẽ bị phạt.

Theo Công điện số 02 do Tổng cục Thuế vừa ban hành, nếu mặt hàng thuộc diện được giảm thuế nhưng không xuất hoá đơn giảm sẽ bị xử lý nghiêm, khiến hàng loạt kế toán bày tỏ sự lo lắng. Thậm chí, có đơn vị chưa dám phát hành hoá đơn nào.

Bên cạnh đó, hàng loạt doanh nghiệp đồng loạt áp dụng mức thuế VAT mới và thông báo đến khách hàng, người tiêu dùng, tuy nhiên, chưa kịp cập nhật thay đổi mức thuế suất do cần thêm vài ngày để điều chỉnh hệ thống sang biểu thuế mới.

Theo phản ánh của doanh nghiệp và người dân, nhiều cán bộ thuế cơ sở chưa nắm rõ về quy định. Sau khi hỏi cán bộ thuế, chỉ nhận được câu trả lời doanh nghiệp phải tự xác định theo tình hình thực tế và đọc hiểu rõ Nghị định 15, tự kê khai, tự nộp mà không hướng dẫn gì thêm và lưu ý, nếu doanh nghiệp áp sai mức thuế sẽ bị phạt.

Grab vừa ra thông báo thời gian áp dụng giảm mức thuế suất thuế VAT theo quy định của Nghị quyết 43 và Nghị định 15 sẽ chính thức có hiệu lực với các dịch vụ GrabCar, GrabCar Protect, GrabCar Plus, GrabCar Economy, GrabCar Rent, GrabBike từ ngày 1/2.

Tuy nhiên, do thời gian áp dụng diễn ra trong kỳ nghỉ Tết Nguyên đán 2022, Grab thông báo trên trang chủ ứng dụng này sẽ bắt đầu cập nhật thay đổi mức thuế suất thuế VAT áp dụng theo Nghị định 15 và Nghị quyết 43 từ ngày 15/2.

Trong khi đó, với các dịch vụ giao nhận như GrabExpress, GrabFood, GrabMart, GrabKitchen… hiện chưa áp dụng chính sách giảm thuế VAT. Phía Grab cho hay đang chờ hướng dẫn chính thức từ cơ quan quản lý.

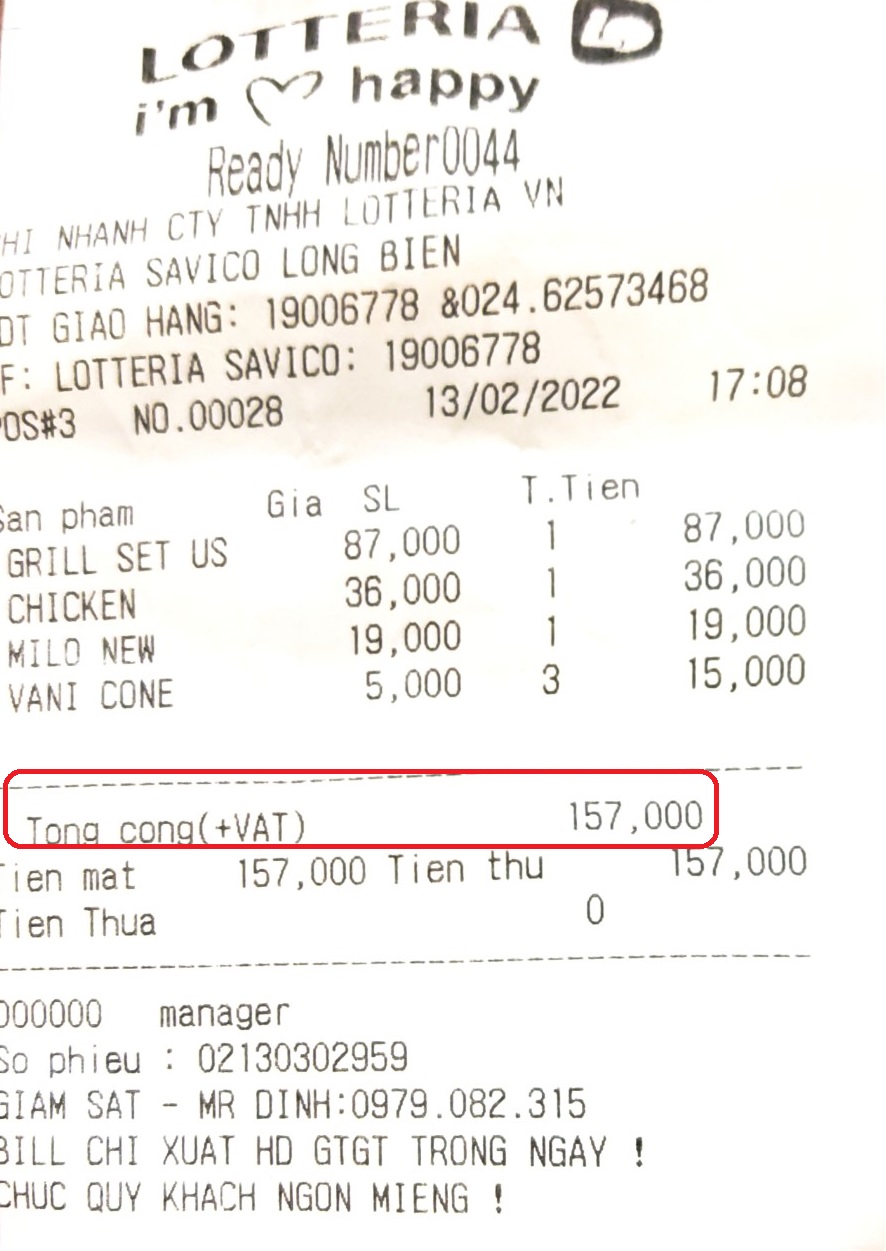

Bên cạnh đó, còn nhiều doanh nghiệp "mập mờ" thông tin hay chưa nắm được quy định giảm thuế VAT khi thanh toán cho người tiêu dùng.

Cụ thể, trên hóa đơn bán hàng mà Lotteria, chuỗi nhà hàng thức ăn nhanh trực thuộc tập đoàn Lotte, địa chỉ tại tầng B1, 7 - 9 Nguyễn Văn Linh, Long Biên, Hà Nội xuất cho khách hàng, chỉ thể hiện “giá đã bao gồm thuế VAT” nên khách hàng không biết có được giảm thuế VAT không và số tiền giảm là bao nhiêu.

ĐẨY MẠNH THỰC THI ĐỂ NGƯỜI DÂN ĐƯỢC THỤ HƯỞNG

Trước những khó khăn trong quá trình áp dụng Nghị định số 15, bà Phạm Thị Minh Hiền, Phó Vụ trưởng Vụ Chính sách, Tổng cục Thuế lý giải, do thời gian ban hành Nghị định sát với thời gian nghỉ lễ dịp Tết Nguyên đán Nhâm Dần dẫn đến nội dung của Nghị định chưa được người dân, doanh nghiệp tiếp nhận một cách đầy đủ.

Chính vì vậy, Tổng cục Thuế vừa ban hành công điện yêu cầu các Cục trưởng Cục Thuế chỉ đạo các phòng, các chi cục thuế đẩy mạnh hơn nữa việc tuyên truyền, phổ biến cho người dân, doanh nghiệp trên địa bàn quản lý.

Đồng thời, bám sát địa bàn, người nộp thuế để hướng dẫn, hỗ trợ, kiểm tra, giám sát việc thực hiện chủ trương, chính sách của Quốc hội, Chính phủ, đặc biệt là các doanh nghiệp, tổ chức, hộ, cá nhân kinh doanh các nhóm hàng hóa, dịch vụ thuộc diện giảm thuế VAT trên địa bàn để thực hiện đúng quy định về giảm 2% thuế suất thuế VAT trong năm 2022 theo quy định. Theo đó, thông tin để người mua biết được quyền lợi và thụ hưởng lợi ích của việc giảm thuế VAT.

Bà Phạm Thị Minh Hiền cho biết thêm, mục đích lớn nhất của Nghị định 15 là giảm thuế VAT để giảm giá hàng hóa, kích cầu tiêu dùng.

Do đó, các bộ và ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương chỉ đạo các cơ quan liên quan triển khai tuyên truyền, hướng dẫn, kiểm tra, giám sát để người tiêu dùng hiểu và được thụ hưởng lợi ích từ việc giảm thuế VAT.

Trong đó, tập trung các giải pháp ổn định cung cầu hàng hóa, dịch vụ thuộc đối tượng giảm thuế VAT nhằm giữ bình ổn mặt bằng giá cả thị trường (giá chưa có thuế VAT) từ ngày 1/2/2022 đến hết ngày 31/12/2022 cơ bản ổn định so với thời điểm trước ngày 1/2/2022.

Cũng theo Luật sư Nguyễn Đức Hùng, Công ty Luật TNHH TGS, Đoàn luật sư Thành phố Hà Nội, chính sách giảm thuế giá trị gia tăng là chính sách hỗ trợ của Nhà nước đối với người dân do ảnh hưởng của dịch bệnh Covid-19. Do đó, Tổng cục Thuế vừa ra Công điện số 02 yêu cầu giảm sát chặt chẽ việc thực hiện chính sách này. Trường hợp cố tình vi phạm sẽ bị xử lý nghiêm theo quy định của pháp luật

Bà Phạm Thị Minh Hiền Phó Vụ trưởng Vụ Chính sách, Tổng cục Thuế.

"Trong quá trình triển khai thực hiện Nghị quyết, Nghị định, trên tinh thần tạo thuận lợi cho doanh nghiệp, tổ chức, người dân, cơ quan thuế các cấp sẽ kiểm tra, giám sát về giá bán hàng hóa, dịch vụ của các doanh nghiệp, tổ chức trên địa bàn.

Trường hợp phát hiện các hiện tượng lợi dụng chính sách của Nhà nước để tăng giá bán của các hàng hóa, dịch vụ được giảm thuế VAT, cơ quan thuế sẽ tham mưu các biện pháp xử lý với cơ quan có thẩm quyền”.

Bà Phạm Thị Minh Hiền Phó Vụ trưởng Vụ Chính sách, Tổng cục Thuế.

"Trong quá trình triển khai thực hiện Nghị quyết, Nghị định, trên tinh thần tạo thuận lợi cho doanh nghiệp, tổ chức, người dân, cơ quan thuế các cấp sẽ kiểm tra, giám sát về giá bán hàng hóa, dịch vụ của các doanh nghiệp, tổ chức trên địa bàn. Trường hợp phát hiện các hiện tượng lợi dụng chính sách của Nhà nước để tăng giá bán của các hàng hóa, dịch vụ được giảm thuế VAT, cơ quan thuế sẽ tham mưu các biện pháp xử lý với cơ quan có thẩm quyền”.

Ông Phạm Quốc Việt Giám đốc Công ty TNHH MACT Việt Nam.

"Không thể phủ nhận rằng chính sách này sẽ giúp đỡ các doanh nghiệp, người dân giảm bớt một phần khó khăn về kinh tế và đồng thời cũng tạo đà phục hồi trước ảnh hưởng của đại dịch Covid-19. Để việc đưa chính sách vào thực tế để thực thi hiệu quả hơn, thiết nghĩ cơ quan thuế sắp tới nên ban hành Thông tư hướng dẫn Nghị định 15/2022.

Ngoài ra, cán bộ thuế cũng có những chương trình cập nhật chính sách thuế, giải đáp cụ thể các trường hợp của doanh nghiệp. Bên cạnh đó, với sự đồng hành của các công ty tư vấn, những người có kiến thức chuyên sâu và kinh nghiệm thực tế, sẽ là một trong những giải pháp cho các doanh nghiệp, hộ kinh doanh trong quá trình thực hiện chính sách mới một cách hiệu quả”.

Ông Phạm Quốc Việt Giám đốc Công ty TNHH MACT Việt Nam.

"Không thể phủ nhận rằng chính sách này sẽ giúp đỡ các doanh nghiệp, người dân giảm bớt một phần khó khăn về kinh tế và đồng thời cũng tạo đà phục hồi trước ảnh hưởng của đại dịch Covid-19. Để việc đưa chính sách vào thực tế để thực thi hiệu quả hơn, thiết nghĩ cơ quan thuế sắp tới nên ban hành Thông tư hướng dẫn Nghị định 15/2022.Ngoài ra, cán bộ thuế cũng có những chương trình cập nhật chính sách thuế, giải đáp cụ thể các trường hợp của doanh nghiệp. Bên cạnh đó, với sự đồng hành của các công ty tư vấn, những người có kiến thức chuyên sâu và kinh nghiệm thực tế, sẽ là một trong những giải pháp cho các doanh nghiệp, hộ kinh doanh trong quá trình thực hiện chính sách mới một cách hiệu quả”.

Dù hiện tại số lượng doanh nghiệp Nhà nước chỉ chiếm tỷ trọng nhỏ trong nền kinh tế song khu vực này vẫn đang nắm giữ nguồn lực lớn trong các ngành và lĩnh vực then chốt. Trong bối cảnh nền kinh tế Việt Nam đặt mục tiêu tăng trưởng hai con số, việc tái cơ cấu doanh nghiệp Nhà nước không còn dừng lại ở yêu cầu nâng cao hiệu quả hoạt động đơn thuần, mà phải hướng tới sự tinh gọn, hiệu quả và phát huy tối đa vai trò dẫn dắt trong các lĩnh vực chiến lược…

Theo Bộ Tài chính, giá trị trái phiếu doanh nghiệp được xếp hạng tín nhiệm năm 2025 đạt khoảng 10,2 nghìn tỷ đồng, tương đương 1,6% tổng giá trị phát hành. Nhiều doanh nghiệp chưa nhận thức đầy đủ vai trò của xếp hạng tín nhiệm, đồng thời e ngại chi phí, thời gian thực hiện, rủi ro lộ lọt thông tin bảo mật hoặt kết quả xếp hạng không như kỳ vọng...

Trong bối cảnh thị trường bảo hiểm phi nhân thọ đứng trước nhiều cơ hội và thách thức đan xen, Bảo hiểm VietinBank (VBI) ghi nhận kết quả kinh doanh 6 tháng 2026 tích cực nhờ chiến lược tăng trưởng đa kênh và đa phân khúc khách hàng.

FE CREDIT vừa chính thức hợp tác cùng FPT khởi động dự án triển khai hệ thống quản trị nhân sự SAP SuccessFactors. Đây là một trong những dự án trọng điểm của FE CREDIT trong năm 2026, hướng tới xây dựng nền tảng quản trị nhân sự số hiện đại, đồng bộ và linh hoạt, tạo nền tảng cho các mục tiêu phát triển dài hạn.

Trong phiên sáng 21/7, giá giao dịch vàng miếng SJC và vàng nhẫn 9999 tại các thương hiệu đồng loạt nằm im sau khi giảm tới 2 triệu đồng/lượng chốt phiên hôm qua (20/7). Giá bán vàng miếng SJC trở lại mốc 146 triệu đồng/lượng, ngưỡng thấp nhất trong 6 tuần …

Theo thống kê mới nhất từ Bộ Tài chính, hiện cả nước có 859.048 doanh nghiệp đang hoạt động sản xuất kinh doanh, trong đó doanh nghiệp nhỏ và vừa chiếm khoảng 97%. Đảng và Nhà nước ta đã ban hành nhiều chủ trương, chính sách hỗ trợ khu vực kinh tế này, nhưng trong quá trình thực thi vẫn còn nhiều điểm nghẽn cần sớm được tháo gỡ.

Theo thống kê mới nhất từ Bộ Tài chính, hiện cả nước có 859.048 doanh nghiệp đang hoạt động sản xuất kinh doanh, trong đó doanh nghiệp nhỏ và vừa chiếm khoảng 97%. Đảng và Nhà nước ta đã ban hành nhiều chủ trương, chính sách hỗ trợ khu vực kinh tế này, nhưng trong quá trình thực thi vẫn còn nhiều điểm nghẽn cần sớm được tháo gỡ.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...