-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

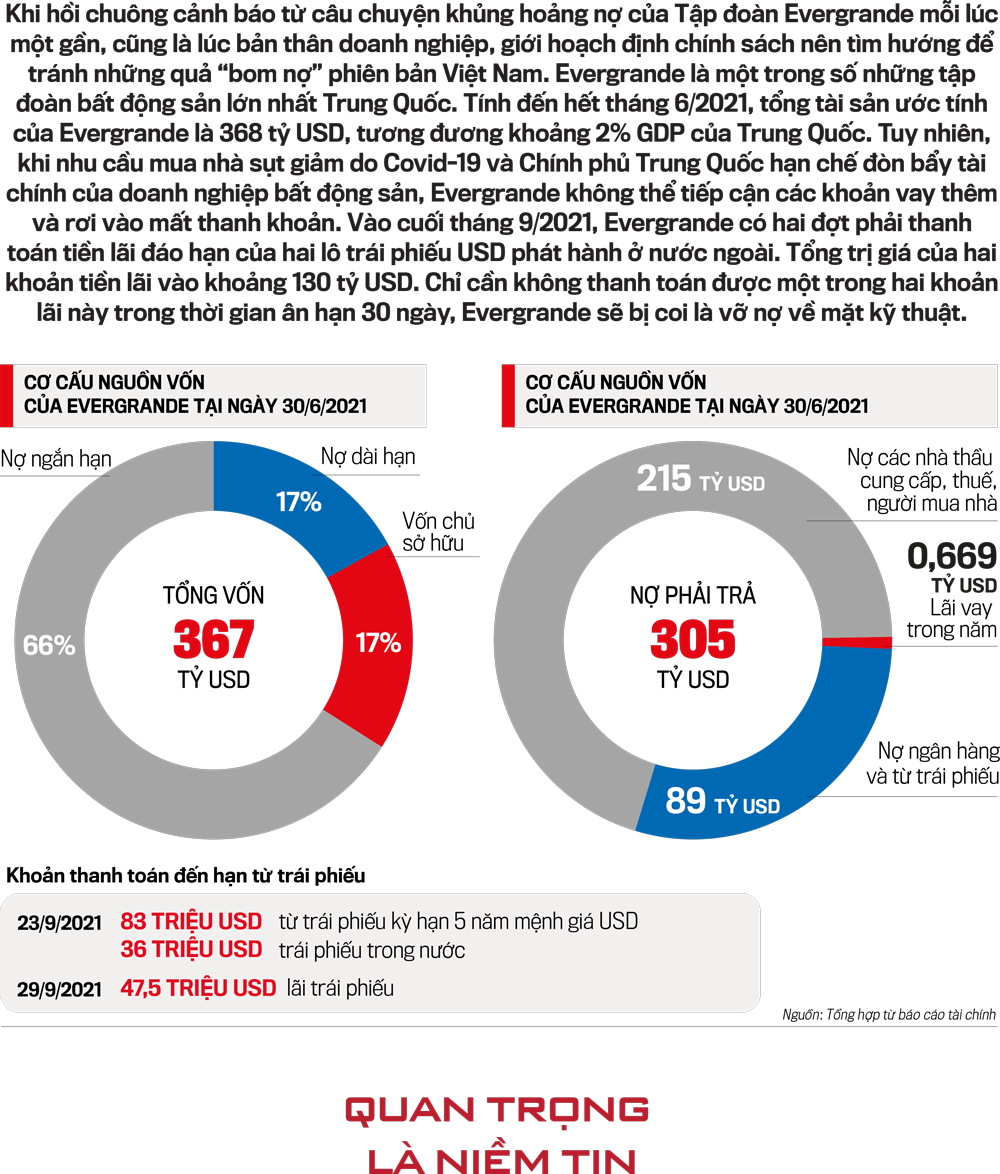

Tại đối thoại chuyên đề: “Evegrande: Bom nợ bất động sản Trung Quốc và kinh nghiệm cho Việt Nam” do Tạp chí Kinh tế Việt Nam - VnEconomy tổ chức sáng ngày 4/10/2021, chuyên gia kinh tế TS. Lê Xuân Nghĩa cho rằng trên dòng lịch sử, khi một tổ chức bắt đầu yếu kém, có vấn đề thì thực tế những tổn thất trên sổ sách không lớn.

Điều này cũng xuất hiện tại Evergrande khi tổn thất trên sổ sách chỉ tối đa lên tới hơn 100 tỷ USD. Nếu so với quy mô kinh tế của Trung Quốc thì không lớn, thậm chí với chính bản thân tập đoàn này cũng chưa chắc lớn.

Tuy nhiên, theo TS. Lê Xuân Nghĩa, vấn đề ở đây nằm ở lòng tin. Bởi lẽ, vào năm 2008, khi diễn ra cuộc khủng hoảng kinh tế toàn cầu và bắt đầu tại Mỹ, Tổng thống Bush lúc bấy giờ nói trước công chúng rằng, cuộc khủng hoảng này rất bình thường (khoảng 100 tỷ USD).

Với khoản tiền như trên, giới cầm quyền tại Mỹ rất chủ quan, nghĩ rằng 100 tỷ USD không có quá nhiều ý nghĩa. Một thời gian sau, con số này được đẩy lên 300 tỷ USD nhưng cũng không có tác động đến Chính phủ Mỹ. Chỉ đến khi cuộc khủng hoảng nổ ra thật sự, Chính phủ Mỹ mới hành động, bơm tiền rất nhiều ra cứu nền kinh tế. Đẩy tổn thất của cuộc khủng hoảng lên tới 40.000 tỷ USD.

“Như vậy, có thể giá trị tổn thất trên sổ sách chỉ 100 tỷ USD nhưng nếu Chính phủ không có giải pháp kịp thời, không nhằm vào những chốt thiết yếu thì sẽ bị mất lòng tin từ nhà đầu tư. Kéo theo đó là thảm hoạ ập tới thì phản ứng không kịp nữa rồi”, ông Nghĩa nói.

Bên cạnh đó, vị chuyên gia còn cho biết, trong cuộc khủng hoảng 2008, Trung Quốc cũng bị ảnh hưởng. Các quỹ đầu tư tại Trung Quốc gồm cả quỹ quốc gia của Chính phủ đổ tiền hàng trăm nghìn tỷ USD với hy vọng mua được tài sản giá rẻ. Và khi cuộc khủng hoảng nổ ra, các quỹ này bị mất một đống tiền.

Sau bài học trên, nhà hoạch định chính sách Trung Quốc rút kinh nghiệm. Họ hiểu rằng bảo vệ các ngân hàng là nhiệm vụ hàng đầu. Tức thanh khoản hệ thống ngân hàng có vững thì sẽ tránh được sự đổ bể mang tính dây chuyền của ngành này cũng như toàn bộ nền kinh tế. Ngoài ra, điều này cũng giúp củng cố niềm tin với người gửi tiền.

“Hệ thống ngân hàng có vấn đề, người gửi dân sẽ rút tiền ra đầu tiên. Ngân hàng mà không có tiền thì làm sao có thể cứu được doanh nghiệp”, ông Nghĩa chia sẻ.

Nói thêm về trường hợp của Evergrande, câu chuyện phát sinh ở công cụ ghi nợ (trái phiếu). Đây là một trong những nguồn vốn dài hạn quan trọng của doanh nghiệp bất động sản tại châu Á. Hiện, Evergrande phát hành hai loại trái phiếu gồm trong nước và quốc tế.

Vậy câu hỏi được đặt ra rằng, cần giữ niềm tin ở nhóm nhà đầu tư nào trước? Theo vị chuyên gia, nếu cứu Evergrande, Chính phủ Trung Quốc sẽ rất bình đẳng để trấn an cả hai nhóm nhà đầu tư. Đồng thời, tập đoàn bất động sản này cũng sẽ tập trung xử lý tài sản, phát mại tài sản trong thời gian tới.

Liệu hiện tượng tương tự như Evergrande đã xuất hiện ở Việt Nam hay chưa? Nếu có thì đang ở hình thái nào?

Bình luận về câu hỏi này, TS. Lê Xuân Nghĩa nhấn mạnh, giá nhà/thu nhập của người lao động trung bình tại Việt Nam và Trung Quốc gần như tương đương nhau, đều ở mức rất cao. Tổng cung lớn hơn tổng cầu, đây là miếng mồi ngon cho các nhà đầu tư.

Trong trường hợp muốn đầu tư mà không có vốn, nhà đầu tư chắc chắn phải sử dụng chiêu “tay không bắt giặc”, dùng vốn vay mượn để kinh doanh.

Thế nhưng, điều kiện vay vốn tại ngân hàng rất chặt như cần tài sản thế chấp, kế hoạch kinh doanh, kế hoạch trả nợ… Theo đó, phương án giải quyết tốt nhà chính là huy động vốn thông qua phát hành trái phiếu.

“Phát hành trái phiếu tại Việt Nam tương đối dễ dàng do thị trường mới phát triển. Doanh nghiệp có thể nhờ ngân hàng bảo lãnh phát hành, cam kết 100% phát hành thành công lượng vốn mong muốn”, ông Nghĩa nói.

Thêm một yếu tố mà doanh nghiệp thích phát hành trái phiếu hơn vay ngân hàng là việc không bị kiểm soát dòng tiền. Cụ thể, ngân hàng thường theo dõi rất sát dòng vốn tín dụng, thông thường chỉ rót 10% tiền cho chủ đầu tư, số còn lại đưa thẳng trực tiếp cho nhà đầu, nhà sản xuất vật liệu…

Trái lại, nếu phát hành trái phiếu, các khó khăn đều được hoá giải, chủ đầu tư được tuỳ ý sử dụng tiền vừa huy động. Nhiều trường hợp tại Việt Nam, chủ đầu tư huy động trái phiếu để hoàn thành một dự án nhưng lấy khoản tiền đó để mua dự án khác, hay đem tiền đi đầu tư.

Hơn nữa, theo TS. Lê Xuân Nghĩa, về phương diện nào đó, thị trường tài chính Trung Quốc đang minh bạch hơn khá nhiều so với Việt Nam. Nguyên nhân do, khi nhìn vào các báo cáo tài chính của Evergrande trong 10 năm trở lại đây đều thấy minh bạch như được kiểm toán tại những công ty kiểm toán lớn trên thế giới; được cơ quan tài chính hùng mạnh hàng đầu xếp hạng tín nhiệm; trái phiếu phát hành có tài sản bảo đảm đàng hoàng.

Trong khi, tại Việt Nam, các tập đoàn bất động sản phát hành cả chục nghìn tỷ đồng trái phiếu nhưng không ai giám sát, không ai đánh giá xếp hạng tín nhiệm. Điều này dẫn tới, chính những tập đoàn nhiều người cho rằng không đáng tin nhất lại là nơi có tài chính tốt nhất.

Thực tế cho thấy, hiện Việt Nam đang tồn tại những tập đoàn tăng trưởng tổng tài sản gấp nhiều lần, đặc biệt có tập đoàn chiếm tới 6% GDP của cả nước, nghĩa vụ nợ trên tổng tài sản chỉ khoảng 60-70%, mức cân bằng đối với doanh nghiệp bất động sản. Song, nhiều người không thích đầu tư trái phiếu doanh nghiệp này do lãi suất chưa hấp dẫn.

Số liệu từ từ Hiệp hội Thị trường trái phiếu (VBMA), nhóm bất động sản xếp vị trí thứ 2 với tổng khối lượng phát hành 107.980 tỷ đồng. Trong đó, có khoảng 21,6% trái phiếu phát hành không có tài sản đảm bảo hoặc bảo đảm bằng cổ phiếu. Lãi suất phát hành dao động trong khoảng 8% - 13%/năm.

Theo TS. Lê Xuân Nghĩa: “Bẫy lãi suất rất thịnh hành tại Việt Nam. Người dân bỏ qua nhiều lời cảnh tỉnh của giới chuyên môn, nhà điều hành và lách luật để bằng mọi giá sở hữu trái phiếu doanh nghiệp. Covid-19 khiến dòng tiền doanh nghiệp cạn kiệt, khi đó “quả bom nợ” nằm ở nơi phát hành trái phiếu doanh nghiệp lãi suất cao chứ không phải những tập đoàn đang dẫn đầu ngành”.

Dự kiến, khoảng từ 3 - 6 tháng tới, hoạt động sản xuất kinh doanh khu vực nội địa sẽ gặp khó khăn do tác động của việc giãn cách các tỉnh, thành phía Nam với sự đóng cửa của nhiều doanh nghiệp sản xuất và dịch vụ, khiến người lao động bị giảm thu nhập nặng.

Nhu cầu tiêu dùng sẽ bị giảm khá mạnh, làm ảnh hưởng khá lớn đến hoạt động kinh doanh của các doanh nghiệp. Tác động trực tiếp rõ nét nhất tới thị trường bất động sản chính là việc cho thuê văn phòng, cửa hàng, khách sạn bị sụt giảm mạnh và chỉ có thể trở lại bình thường sau 6 tháng hoặc khi du lịch quốc tế được mở cửa. Thị trường cho thuê căn hộ cũng gặp khó dù ít hơn so với phân khúc cho thuê kinh doanh.

Nhìn chung, TS. Lê Xuân Nghĩa đánh giá, câu chuyện của Tập đoàn Evergrande như một lời cảnh báo đối với thị trường bất động sản trong nước để tránh việc hình thành những “quả bom nợ Evergrande” phiên bản Việt Nam.

Với các doanh nghiệp bất động sản tại Việt Nam nằm trong top đầu, nếu không muốn vướng phải trường hợp tương tự, ông Nghĩa lưu ý, phải cân bằng giữa các dòng tiền gồm dòng tiền tài chính, dòng tiền kinh doanh, dòng tiền đầu tư… Đặc, biệt, thời gian tới, dòng tiền chứng khoán tương đối đi lên, do đó đây là dịp để củng cố dòng tiền này.

Riêng các tập đoàn bất động sản là “sân sau” của ngân hàng càng phải tập trung cải thiện. “Nghĩa vụ nợ trên tổng tài sản; nghĩa vụ nợ trên tổng tài sản và khả năng thanh toán rất yếu, còn tệ hơn cả tình hình của Evergrande và đang bị che bởi lớp sương mù tài chính”, vị chuyên gia nhấn mạnh.

Về phía nhà quản lý, ông Nghĩa cho rằng phải kiểm soát lại việc phát hành trái phiếu ồ ạt trong thời gian qua và có phương án cân bằng pháp lý, không để người mua trái phiếu nắm đằng “lưỡi”. Điểm mấu chốt là tài sản bảo đảm của chủ đầu tư không chỉ đáp ứng đúng các tiêu chí phát hành mà duy trì giá trị liên tục sau đó. Việc sử dụng nguồn tiền có đúng mục đích hay không và giá trị tài sản thực hay ảo sẽ là những việc cần kiểm tra.

Quan trọng nhất, theo TS. Lê Xuân Nghĩa, là phải khiến doanh nghiệp càng minh bạch thì thị trường càng đi lên, càng tránh được “bom nợ”. Nhất quyết không để tình trạng lái xe, tạp vụ, bảo vệ… thành lập công ty riêng vay vốn hộ ông chủ.

“Ngân hàng Nhà nước, các nhà chức năng đã có nhiều quy định rất rõ như một doanh nghiệp được vay bao nhiêu phần trăm (%) vốn điều lệ, một ngân hàng không thể cho doanh nghiệp vay bao nhiêu % vốn tự có. Nhưng thực tế tất cả đều rối tung rối mù lên, bị lách qua dễ dàng bằng công ty con, công ty cháu, công ty liên kết”… ông Nghĩa nêu quan điểm và khuyến nghị: “Nếu nhà quản lý không cẩn thận, câu chuyện Evergrande sẽ có phiên bản tại Việt Nam trong tương lai gần chứ không xa, chỉ 2 – 3 năm tới. Đáng chú ý, tổn thương sẽ còn rất lớn khi quan hệ mật thiết với các ngân hàng thương mại”...

Đọc bài theo từ khoá

Chủ tịch Edison Schools: Eco Retreat là cơ hội để kiến tạo ra một “rừng cây giáo dục” xanh tươi vươn cao mạnh mẽ

Hệ thống Trường phổ thông liên cấp Edison (Edison Schools) đang xây dựng trên diện tích đất 22.000 m2 tại phân khu Rừng Phượng, thuộc khu đô thị Eco Retreat (rộng 220ha, ở cửa ngõ phía Tây TP.HCM, cách Bến Bạch Đằng khoảng 30 phút di chuyển qua Đại lộ Võ Văn Kiệt và cao tốc TP.HCM – Trung Lương). Trường dự kiến tuyển sinh lớp 1-10 từ năm học 2027-2028. Đây là bước đi tiếp nối hành trình một thập kỷ, từ ngày ngôi trường Edison đầu tiên ra đời tại Ecopark Hưng Yên.

Tham gia sâu hơn vào chuỗi cung ứng của doanh nghiệp Australia

Quan hệ Đối tác chiến lược toàn diện Việt Nam-Australia đang mở ra nhiều cơ hội hợp tác mới cho doanh nghiệp hai nước. Tuy nhiên, để thu hút dòng vốn chất lượng cao và tham gia sâu hơn vào chuỗi cung ứng của doanh nghiệp Australia, Việt Nam cần tiếp tục cải thiện môi trường đầu tư, phát triển nguồn nhân lực và nâng cao giá trị gia tăng trong nước.

Tháo gỡ điểm nghẽn nâng cao giá trị gia tăng cho ngành gỗ

Dù tiêu thụ 80% nguyên liệu rừng trồng, dăm gỗ và viên nén chỉ mang lại 3-4 tỷ USD trong tổng 18 tỷ USD kim ngạch xuất khẩu ngành gỗ. Trái lại, chế biến sâu chỉ dùng 20% nguyên liệu nhưng tạo ra giá trị xuất khẩu tới 14-15 tỷ USD. Chuỗi liên kết lỏng lẻo đang là điểm nghẽn lớn cản trở ngành trồng rừng - chế biến gỗ nâng cao giá trị gia tăng.

Thúc đẩy đầu tư công 6 tháng cuối năm 2026

Áp lực giải ngân trong thời gian còn lại của năm 2026 rất lớn, song vấn đề đặt ra không chỉ là giải ngân hết vốn mà phải chuyển vốn ngân sách thành khối lượng công trình thực tế, năng lực sản xuất mới và giá trị gia tăng cho nền kinh tế.

Giải bài toán đạt mục tiêu tăng trưởng với chi phí thấp nhất

Sau chặng đường kinh tế nửa đầu năm 2026, câu hỏi đặt ra lúc này là liệu Việt Nam có thể đạt mục tiêu tăng GDP hai con số, đồng thời vẫn kiểm soát được lạm phát và giữ vững ổn định kinh tế vĩ mô hay không? Đây không phải là sự lựa chọn giữa tăng trưởng hay ổn định. Vấn đề cốt lõi là chúng ta lựa chọn phương thức điều hành như thế nào để đạt được cả hai mục tiêu với chi phí thấp nhất.

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Tài sản thực được mã hóa: Động lực mới cho thị trường vốn và kinh tế số

Tài sản thực được mã hóa: Động lực mới cho thị trường vốn và kinh tế số

Tài sản thực đang bước vào một cuộc chuyển dịch mới khi blockchain ngày càng được sử dụng để token hóa bất động sản, trái phiếu, năng lượng, hạ tầng và nhiều tài sản trong nền kinh tế thực. Tâm điểm kinh tế tuần này của Tạp chí Kinh tế Việt Nam tập trung vào chính xu hướng đó: “Tài sản thực được mã hóa – Động lực mới cho thị trường vốn và kinh tế số”.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...