-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

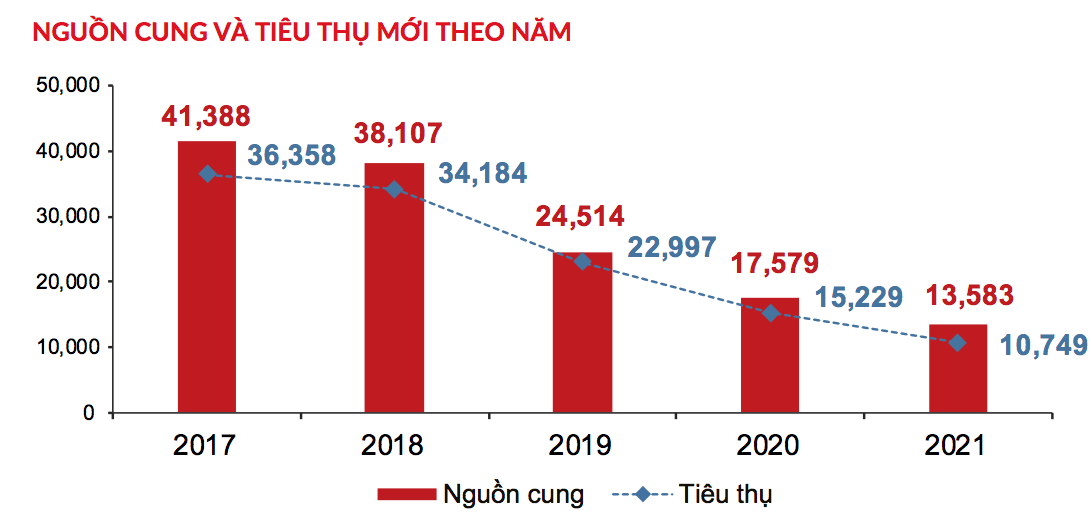

Lượng tiêu thụ căn hộ tại TP.HCM giảm mạnh nhất trong 5 năm qua

Trong năm 2021, nguồn cung và lượng tiêu thụ căn hộ tại TP.HCM đã có sự sụt giảm mạnh kể từ năm 2015…

Theo “Báo cáo toàn cảnh thị trường bất động sản Nhà ở TP.HCM và vùng phụ cận năm 2021” của DKRA, phân khúc đất nền và căn hộ tại TP.HCM và vùng phụ cận tiếp tục duy trì đà sụt giảm.

NĂM 2021, TIÊU THỤ CĂN HỘ SỤT GIẢM MẠNH

Trong năm 2021, phân khúc đất nền tại TP.HCM và các tỉnh giáp ranh ghi nhận có 46 dự án mở bán với số lượng 6.220 sản phẩm được tung ra thị trường. Lượng tiêu thụ đạt 76% nguồn cung mới, tương đương 4.697 nền.

Trong khi tại TP.HCM nhiều dự án “mắc kẹt” về pháp lý cũng như quỹ đất khan hiếm, các dự án tại TP.HCM chủ yếu có quy mô nhỏ lẻ, tập trung chủ yếu ở các quận/huyện vùng ven như: Bình Chánh, Củ Chi... sản phẩm chủ yếu đến từ thị trường thứ cấp với các dự án đã có từ những năm trước thì tại các tỉnh giáp ranh nguồn cung đất nền tiếp tục chiếm giữ vị thế chủ lực trong tổng nguồn cung mới. Long An và Đồng Nai là 2 địa phương dẫn đầu nguồn cung toàn khu vực Đông Nam bộ với 68% tổng nguồn cung mới.

Đối với thị trường căn hộ, trong năm 2021, nguồn cung mới đạt 21.138 căn đến từ 41 dự án mở bán (khoảng 21.138 căn), tập trung chủ yếu tại TP.HCM và Bình Dương. Lượng cung mới ghi nhận giảm mạnh so với năm 2020 khi chỉ bằng 70% (30.042 căn).

Lượng tiêu thụ trong năm 2021 đạt 81% trên tổng nguồn cung mới, tương ứng 17.122 căn, và chỉ bằng 65% so với năm trước (26.313 căn). Thanh khoản giao dịch thứ cấp giảm mạnh, thị trường thứ cấp gần như “đóng băng” vào quý 3/2021 do dịch bệnh.

Mặt bằng giá thứ cấp có xu hướng giảm, cục bộ một số dự án sắp bàn giao trong giai đoạn quý 4/2021 – quý 1/2022 có mức giảm khoảng 3% – 5% so với giai đoạn trước khi dịch bùng phát.

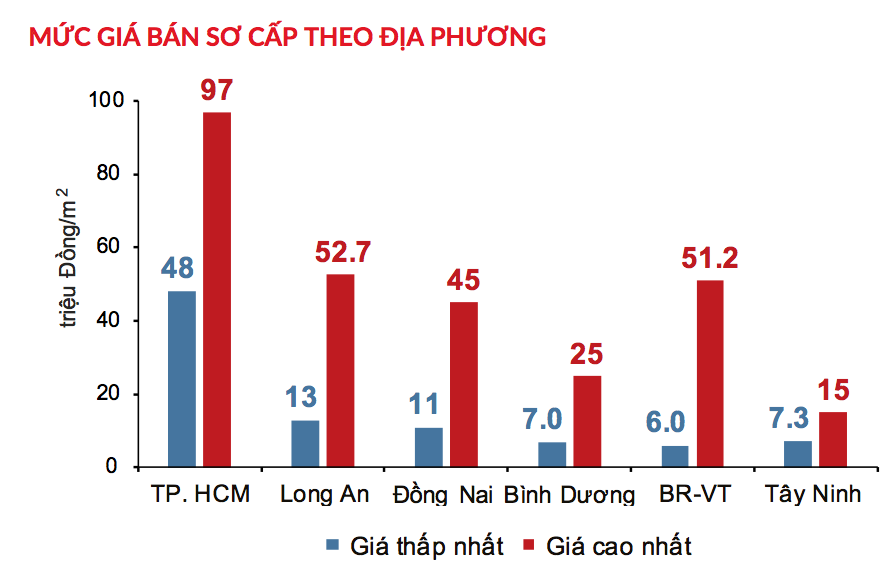

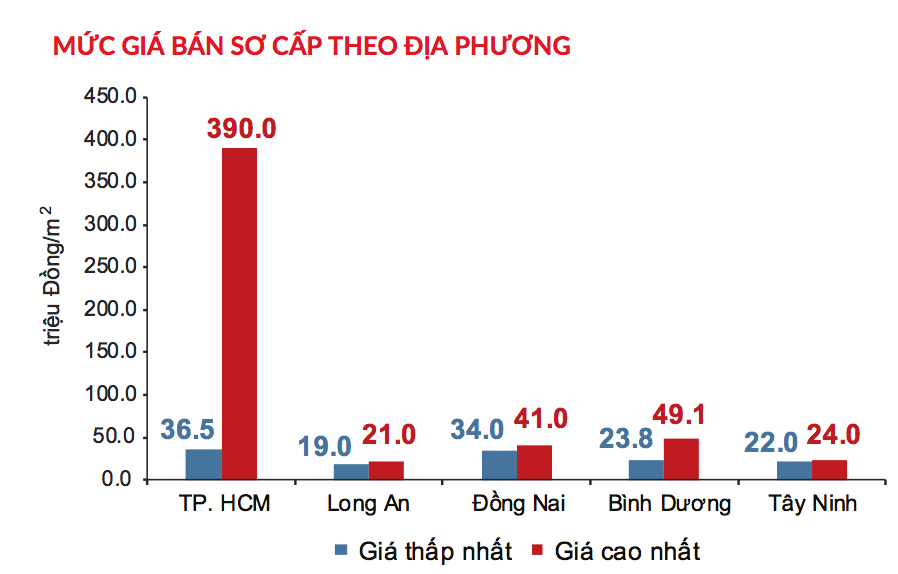

Riêng tại TP.HCM, nguồn cung và lượng tiêu thụ căn hộ giảm mạnh so với năm 2020, đây cũng là mức thấp nhất kể từ năm 2015 đến nay. Thị trường chịu những khó khăn nhất định, như: tỷ trọng nguồn cung theo phân khúc phân bổ không đều, những vướng mắc trong thủ tục cấp phép dự án chưa được cải thiện triệt để, nh hình dịch bệnh phức tạp, khan hiếm nguồn cung khiến mức giá tăng cao. Trong đó, phân khúc căn hộ hạng sang tại TP.HCM đã xác lập mặt bằng giá mới lên đến gần 400 triệu đồng/m2.

Đối với phân khúc nhà phố/biệt thự tại khu vực TP.HCM và các tỉnh giáp ranh, nguồn cung mới tăng nhẹ trong năm 2021 khi có 9.823 căn mở bán (từ 55 dự án), tăng 34% so với năm trước (7.339 căn).

Tỷ lệ tiêu thụ đạt 57%, tương đương 5.619 căn, tăng 7% so với năm 2020. Nguồn cung mới tập trung chủ yếu ở Đồng Nai và Bình Dương, trong khi Tây Ninh và Bà Rịa - Vũng Tàu tiếp tục khan hiếm nguồn cung mới.

Riêng tại TP.HCM, nguồn cung và lượng tiêu thụ mới trên thị trường sụt giảm mạnh về mức thấp nhất trong 05 năm qua do ảnh hưởng của dịch bệnh và quy định về giãn cách xã hội.

Đối với phân khúc bất động sản nghỉ dưỡng có tín hiệu phục hồi tích cực ở loại hình biệt thự nghỉ dưỡng và nhà phố/shophouse nghỉ dưỡng trong khu phức hợp.

Cụ thể, nguồn cung biệt thự nghỉ dưỡng trong năm 2021 đạt khoảng 4.115 căn, tỷ lệ tiêu thụ đạt 71% (khoảng 2.925 căn) trên tổng nguồn cung mới.

Riêng condotel chứng kiến sự sụt giảm đáng kể về nguồn cung và sức cầu với 3.792 căn được tung ra thị trường. Tỷ lệ tiêu thụ trên nguồn cung mới chỉ đạt hơn 58% (khoảng 2.211 căn).

NĂM 2022, SỨC CẦU CÒN YẾU SO VỚI TRƯỚC DỊCH

Theo dự báo từ DKRA Vietnam, trong năm 2022, nguồn cung mới và sức cầu của phân khúc đất nền có thể phục hồi và tăng so với năm 2021, tập trung chủ yếu ở các tỉnh giáp ranh như Long An, Đồng Nai, Bình Dương và Bà Rịa - Vũng Tàu, trong khi TP.HCM tiếp tục duy trì sự khan hiếm. Đất nền tiếp tục được lựa chọn là kênh đầu tư hàng đầu.

Ở phân khúc căn hộ, nguồn cung mới có thể lên đến khoảng 30.000 căn, đặc biệt tăng mạnh ở TP.HCM và Bình Dương, riêng Long An và Tây Ninh nguồn cung mới có thể tiếp tục khan hiếm. Sức cầu tăng so với năm 2021, tuy nhiên vẫn còn khá thấp so với giai đoạn trước khi dịch bùng phát ở năm 2019.

Tại TP.HCM, nguồn cung căn hộ mới tập trung chủ yếu ở TP.Thủ Đức. Căn hộ hạng A và hạng B dẫn dắt thị trường trong khi nguồn cung căn hộ hạng C tiếp tục khan hiếm. Căn hộ hạng sang tăng mạnh và có thể xác lập mặt bằng giá mới.

Nguồn cung mới phân khúc nhà phố/biệt thự duy trì mức ổn định, tương đương năm 2021. Đồng Nai có thể tiếp tục dẫn đầu nguồn cung mới. Riêng tại TP.HCM, khu Đông (tức TP.Thủ Đức) vẫn chiếm tỷ trọng lớn trong nguồn cung của loại hình bất động sản gắn liền với đất. Những dự án nằm trong khu đô thị lớn, có hạ tầng giao thông kết nối tốt, được quy hoạch bài bản bởi chủ đầu tư uy tín và có giá trị khoảng 15 tỷ đồng/căn sẽ được ưu tiên lựa chọn.

Với bất động sản nghỉ dưỡng, nguồn cung mới condotel và biệt thự nghỉ dưỡng có thể tăng so với năm 2021, tập trung chủ yếu ở những thị trường quen thuộc như Bình Thuận, Bình Định, Bà Rịa - Vũng Tàu.

Sức cầu chung toàn thị trường vẫn là những thách thức, chưa có nhiều dấu hiệu tích cực để thay đổi đột biến. Bên cạnh đó, mô hình khu nghỉ dưỡng phức hợp (Integrated Resort) tiếp tục nhận được nhiều quan tâm. Đặc biệt, khách hàng tin tưởng vào thương hiệu quản lý vận hành quốc tế hơn những chương trình cam kết lợi nhuận.

Đọc bài theo từ khoá

Hài hòa lợi ích để tạo động lực cải tạo chung cư cũ

Để đẩy nhanh quá trình cải tạo chung cư cũ, nhiều ý kiến cho rằng cần tiếp tục hoàn thiện cơ chế, chính sách theo hướng bảo đảm hài hòa lợi ích giữa người dân, doanh nghiệp và cơ quan quản lý. Cùng với đó, việc tháo gỡ các vướng mắc trong quá trình thực hiện sẽ góp phần nâng cao tính khả thi và thúc đẩy tiến độ các dự án…

Khó thực thi thủ tục sử dụng đất đa mục đích

Cơ chế sử dụng đất đa mục đích lần đầu tiên được quy định tại Luật Đất đai 2024 đã mở ra hành lang pháp lý cho nhiều mô hình như: nông nghiệp gắn với du lịch, dịch vụ; sản xuất kết hợp với trải nghiệm giáo dục… Tuy nhiên, qua 2 năm triển khai (từ 1/8/2024) cho thấy rất khó để thực hiện các mô hình này do vướng mắc cả về pháp lý lẫn tâm lý của người thực thi…

Đà Nẵng hỗ trợ chi phí cho cư dân tại 3 khu chung cư cũ phải di dời

Ngày 31/7, tại kỳ họp thứ 4, HĐND TP. Đà Nẵng khóa XI, nhiệm kỳ 2026-2031 thông qua dự thảo Nghị quyết quy định chính sách hỗ trợ di dời 3 khu chung cư thuộc tài sản công: Thuận Phước, Lâm đặc sản Hòa Cường, Hòa Minh...

Bộ Xây dựng quyết liệt triển khai các mục tiêu về nhà ở và hạ tầng

Trong những tháng cuối năm 2026, Bộ Xây dựng tập trung hoàn thiện thể chế, phát triển hạ tầng, nhà ở và thị trường bất động sản, đồng thời đẩy nhanh tiến độ các dự án trọng điểm và giải ngân vốn đầu tư công nhằm hoàn thành các mục tiêu tăng trưởng của ngành…

Khi dòng tiền tìm kiếm giá trị thực, bất động sản sở hữu nhiều lớp giá trị lên ngôi

Khi những cơn sốt ngắn hạn dần lắng xuống, thị trường bất động sản bước vào giai đoạn sàng lọc mạnh mẽ hơn. Dòng tiền không rời khỏi thị trường, nhưng đang dịch chuyển từ những tài sản được định giá chủ yếu bằng kỳ vọng sang các sản phẩm có giá trị thực, khả năng khai thác và lợi thế khác biệt đủ để duy trì giá trị trong dài hạn.

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Quyết sách đúng phải được chuyển hóa thành tăng trưởng chất lượng cao

Quyết sách đúng phải được chuyển hóa thành tăng trưởng chất lượng cao

Sau chặng đường kinh tế nửa đầu năm, câu hỏi đặt ra lúc này là liệu Việt Nam có thể đạt mục tiêu tăng GDP hai con số, đồng thời vẫn kiểm soát được lạm phát và giữ vững ổn định kinh tế vĩ mô hay không. Đây không phải là sự lựa chọn giữa tăng trưởng hay ổn định. Vấn đề cốt lõi là lựa chọn phương thức điều hành như thế nào để đạt được cả hai mục tiêu với chi phí thấp nhất.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...