“Tại hội nghị, Thủ tướng Phạm Minh nhấn mạnh quan điểm kiên trì, kiên định, kiên quyết phát triển hệ sinh thái bất động sản an toàn, lành mạnh, bền vững; không siết chặt tín dụng một cách bất hợp lý, nhưng tăng cường kiểm tra, giám sát, không buông lỏng quản lý nhà nước; không hình sự hóa các quan hệ kinh tế - dân sự nhưng rà soát, ngăn chặn, phát hiện những hành vi sai phạm để xử lý nghiêm theo đúng quy định của pháp luật, không để đổ vỡ, bảo vệ những người làm đúng, bảo vệ, hài hòa lợi ích nhà nước, người dân và doanh nghiệp.

Trên cơ sở đó, Thủ tướng giao các bộ, ngành và địa phương tập trung triển khai thực hiện đồng bộ các nhiệm vụ giải pháp tại Nghị quyết số 11/NQ-CP của Chính phủ về Chương trình phục hồi và phát triển kinh tế - xã hội. Trước hết, phải thu hút đầu tư, thúc đẩy sản xuất, kinh doanh, tạo ra nhiều công ăn việc làm ở nhiều lĩnh vực, nhiều địa phương, thì mới có người đến làm, có người đến làm thì mới có người đến ở, có người đến ở thì mới có người mua nhà, như vậy thì phát triển bất động sản, phát triển đô thị mới bền vững, đây là gốc của vấn đề.

Rà soát các quy định của pháp luật để giải quyết các vấn đề vừa trước mắt, vừa lâu dài theo hướng đẩy mạnh phân cấp, phân quyền cho các cấp; nghiên cứu kỹ lưỡng, đề xuất thí điểm cơ chế chính sách tạo động lực, xung lực mới cho phát triển; vừa làm vừa rút kinh nghiệm, mở rộng dần, không cầu toàn, không nóng vội.

Xác định các phân khúc thị trường, các nhu cầu (như: bất động sản công nghiệp, nhà ở công nhân, nhà thu nhập thấp) để có chính sách phù hợp thúc đẩy thị trường, tập trung cho an sinh xã hội, tạo cơ hội cho người thu nhập thấp, “không hy sinh tiến bộ và công bằng xã hội để chạy theo tăng trưởng kinh tế đơn thuần”.

Tăng cường kiểm tra, thanh tra, kiểm toán để tháo gỡ các vướng mắc, xử lý sai phạm để bảo vệ thị trường, bảo vệ tài sản, bảo vệ con người...

Tinh thần là bảo vệ thị trường, thúc đẩy thị trường, bảo vệ những người làm đúng, kiên quyết xử lý những người làm sai. Xử lý cái sai để bảo vệ cái đúng”.

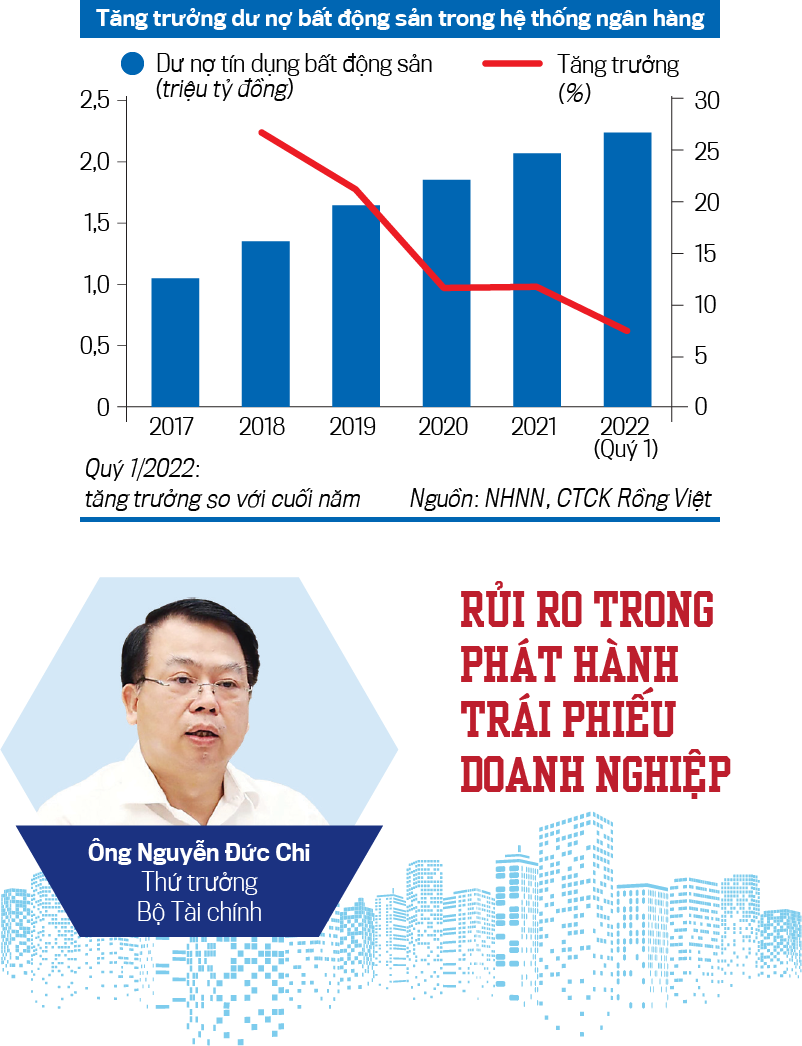

“Đến thời điểm 31/5/2022, dư nợ tín dụng đối với lĩnh vực bất động sản là 2,33 triệu tỷ đồng, tăng 12,31% so với cuối năm 2021. Nhu cầu tín dụng bất động sản thường là trung và dài hạn, hiện nay khoảng 94% dư nợ có thời gian từ 10-25 năm. Trong khi đó, nguồn vốn huy động của ngân hàng chủ yếu là ngắn hạn với mức lãi suất thay đổi theo thị trường, khoảng 80% là tiền gửi ngắn hạn.

Do đó, nếu các tổ chức tín dụng không cân đối kỳ hạn giữa huy động và cho vay phù hợp, có thể đối mặt với rủi ro thanh khoản, không đáp ứng nhu cầu chi trả tiền gửi cho người dân. Bởi vậy, với vai trò là cơ quan quản lý, Ngân hàng Nhà nước đã ban hành đầy đủ hành lang pháp lý để tổ chức tín dụng thực hiện cho vay, mua trái phiếu, bảo lãnh.

Ngành ngân hàng tiếp tục tăng cường kiểm soát các khoản cấp tín dụng đối với khách hàng vay vốn để tham gia đấu giá quyền sử dụng đất, bảo đảm an toàn, hiệu quả, phù hợp với quy định của pháp luật và chủ trương, chính sách của Nhà nước...

Tuy vậy, thị trường bất động sản cũng không nên chỉ dựa vào nguồn vốn tín dụng ngân hàng, mà cần nâng cao khả năng huy động vốn từ các nguồn khác như từ thị trường chứng khoán, vốn FDI,... phát triển các thị trường này trở thành kênh huy động vốn dài hạn hiệu quả của doanh nghiệp, giảm sự phụ thuộc quá lớn vào dòng vốn tín dụng...”.

“Đối với lĩnh vực bất động sản, phát hành trái phiếu doanh nghiệp dần trở thành kênh huy động vốn quan trọng trong bối cảnh tăng trưởng tín dụng cho lĩnh vực này được giám sát chặt chẽ.

Một số doanh nghiệp huy động vốn với lãi suất cao, trong khi kỳ hạn trái phiếu phát hành chỉ khoảng 2-4 năm, đặt ra vấn đề về khả năng cân đối vốn trong thời gian tới nếu tình hình thị trường gặp khó khăn.

Các doanh nghiệp cơ bản đều tuân thủ quy định về công bố thông tin tình hình hoạt động, tài chính và các dự án của mình. Tuy nhiên, thông tin pháp lý về các dự án bất động sản hiện chưa được tổng hợp và công bố công khai. Do đó, các nhà đầu tư rất khó đánh giá chất lượng của các dự án đầu tư mà doanh nghiệp nêu tại bản công bố thông tin, bao gồm cả các dự án đã, đang triển khai và dự án dự kiến sử dụng vốn từ phát hành trái phiếu.

Các ngân hàng thương mại là nhóm nhà đầu tư lớn nắm giữ trái phiếu doanh nghiệp bất động sản. Bên cạnh đó, nhà đầu tư cá nhân cũng nắm giữ khối lượng lớn. Do các đặc điểm về lãi suất cao, kỳ trả lãi linh hoạt trong bối cảnh thị trường bất động sản phát triển chưa bền vững, sẽ có các rủi ro nhất định, kể cả đối với trái phiếu có tài sản đảm bảo. Nếu trường hợp thị trường có biến động xấu sẽ có tác động trực tiếp làm suy giảm giá trị tài sản đảm bảo là cổ phiếu của doanh nghiệp và tài sản đảm bảo là dự án hình thành từ vốn vay, rủi ro này xảy ra đối với cả các khoản vay tín dụng và khoản phát hành trái phiếu”.

“Thời gian tới, phân khúc bất động sản nhà ở tiếp tục phát triển. Nhu cầu nhà ở trung bình và thấp, nhà ở công nhân tiếp tục là xu hướng chủ đạo của thị trường cùng với nhu cầu về không gian xung quanh, đa tiện ích, hạ tầng cơ sở đầy đủ.

Mô hình bất động sản xanh, bất động sản sinh thái ở các khu vực ngoại ô thành phố sẽ thu hút nhà đầu tư, vì đáp ứng nhu cầu môi trường sống trong lành...

Phân khúc bất động sản công nghiệp được dự báo tiếp tục phát triển; phân khúc bất động sản văn phòng, bán lẻ và nghỉ dưỡng sẽ có nhiều thay đổi. Bất động sản du lịch sau khi hoàn thiện khung pháp lý sẽ có sự điều chỉnh theo hướng phát triển kinh doanh du lịch.

Nguồn cung mới những năm tới tập trung ở các vùng ngoại ô của các thành phố lớn và lân cận, các khu đô thị vệ tinh và bám bên các đường vành đai lớn của các đô thị. Ngoài ra, khi có cơ chế chính sách hoàn thiện cho loại hình bất động sản nông nghiệp, lâm nghiệp sinh thái, phân khúc này sẽ rất phát triển”.

“Thị trường bất động sản đang xuất hiện một số dấu hiệu “bất ổn”, đáng quan ngại. Đó là tình trạng “lệch pha cung - cầu”, thiếu hụt nguồn cung dự án dẫn đến thiếu hụt nguồn cung nhà ở. Đặc biệt là rất thiếu nguồn cung nhà ở có giá dưới 2 tỷ đồng/căn và nhà ở xã hội, tác động trực tiếp đến mục tiêu đảm bảo an sinh xã hội về nhà ở cho đa số người yếu thế trong xã hội là người có thu nhập trung bình, thu nhập thấp ở đô thị. Tình trạng trên dẫn đến giá nhà đã tăng liên tục trong hơn 5 năm qua.

Giao dịch bất động sản trầm lắng, khách hàng mua nhà và cả chủ đầu tư dự án bất động sản, nhà ở cũng rất khó tiếp cận nguồn vốn vay tín dụng; giá trị phát hành trái phiếu doanh nghiệp bất động sản giảm 79% trong quý 2/2022.

Để thị trường bất động sản trở thành kênh phân bổ đất đai hợp lý, công bằng, hiệu quả, đòi hỏi phải xây dựng và hoàn thiện các quy định pháp luật có liên quan đến thị trường bất động sản, khắc phục tình trạng đầu cơ nhà, đất”.

VnEconomy 19/07/2022 07:00