-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Khả năng cao sẽ có thêm 1-2 ngân hàng trong Top 25 của Mỹ sụp đổ như SVB?

Khả năng cao là sẽ có thêm 1-2 ngân hàng với vốn hóa trong top 25 sẽ dễ lâm vào cảnh của SVB, còn các ngân hàng lớn sẽ không chịu nhiều ảnh hưởng vì danh mục đã được đa dạng hóa...

Công ty CP FIDT vừa có báo cáo phân tích về sự sụp đổ của SVB. Trong đó phân tích chi tiết lý do sụp đổ của Silicon Valley Bank (SVB) và rủi ro lên hệ thống tài chính Mỹ mà nhà đầu tư cần theo dõi chặt chẽ.

CÁC NGÂN HÀNG LỚN ĐANG THỎA THUẬN MUA LẠI HOẠT ĐỘNG SVB

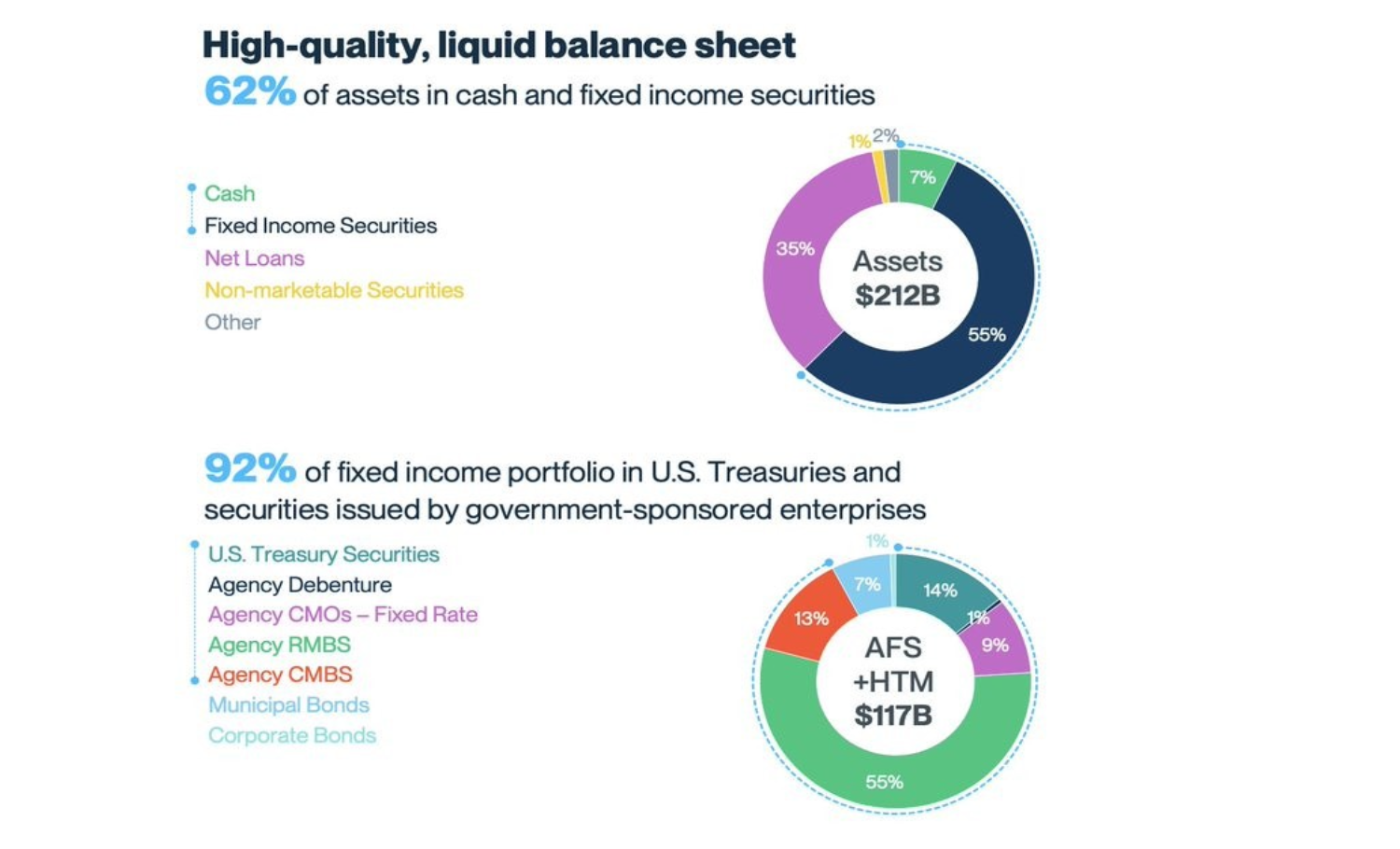

Trước tiên nhìn vào tài sản của SVB, ngân hàng này có tổng tài sản 212 tỷ USD, trong đó tài sản sinh lãi chiếm 97% tổng tài sản. Hai khoản mục lớn nhất trong tài sản là chứng khoán nợ và cho vay lần lượt chiếm tỷ trọng 55% và 35% tài sản.

Với tổng chứng khoán nợ 117 tỷ USD, trong đó đa số là các Trái phiếu chính phủ và Trái phiếu của các tổ chức được chính phủ bảo trợ và chính quyền địa phương. Tổng số này chiếm 99% tổng trái phiếu SVB nắm giữ, trái phiếu doanh nghiệp chỉ chiếm 1%. Vậy trước tiên phải nhận định là tài sản của SVB là các tài sản chất lượng và có tính thanh khoản cao.

Thị trường nợ của Mỹ thường có lãi suất cố định/chiết khấu so mệnh giá, giá trị thị trường có các CK nợ này sẽ tăng giảm nghịch so với lãi suất - giá trái phiếu (bond price) giảm khi lợi suất yêu cầu của trái phiếu (bond yield) tăng và ngược lại.

Yield của trái phiếu tăng nhanh theo đà tăng lãi suất của Fed, với các chứng khoán nợ 117 tỷ USD (55% tổng tài sản) của SVB thì nếu định giá thị trường đám trái phiếu này đã mất giá đáng kể.

Theo bảng cân đối kết toán thì tính đến 31/12/2022, tổng giá trị của Chứng khoán nắm giữ đến ngày đến hạn (HTM) đã giảm đáng kể và SVB đang có khoản lỗ chứng khoán chưa hiện thực hóa là hơn 15 tỷ USD.

Vậy rõ ràng câu chuyện ở đây là đang giữ chứng khoán và giá trị thường của các chứng khoán này đang giảm giá và với 1 danh mục nắm giữ như trên thì ngân hàng cần phải có các chiến lược quản trị rủi ro tài sản có và phòng vệ rủi ro (hedging) nếu phải bán các chứng khoán này và lỗ giả thành lỗ thật.

Các ngân hàng thường sử dụng hoán đổi lãi suất (Interest rate swap) về lãi suất cố định và lãi suất thả nổi, hiểu đơn giản là nếu trái phiếu giảm giá ngân hàng sẽ có lãi từ hợp đồng hoán đổi để bù đắp. Theo số liệu cuối 2022, SVB chỉ phòng vệ (hedge) bằng hợp đồng hoán đổi (SWAP) với giá trị hợp đồng 550 triệu USD, gần như không đáng kể so với danh mục chứng khoán nợ trị giá 120 tỷ USD.

Sau khi một số thông tin rumor về rủi ro và khả năng hạ xếp hạng tín nhiệm với SVB được lan truyền ở thung lũng Silicon dẫn đến sự rút tiền gửi của nhiều cá nhân, đặc biệt là một số tổ chức có tiền gửi lớn.

Sau khi thông tin về việc SVB bán ra 21 tỷ USD chứng khoán nợ để trả tiền gửi và ghi nhận lỗ khoảng 1,8 tỷ USD đã gây lo lắng cho thị trường về nguy cơ áp lực rút tiền sẽ khiến ngân hàng này phải bán toàn bộ chứng khoán và các tài sản có tính thanh khoản cao và nếu áp lực tiếp diễn sẽ khiến ngân hàng mất thanh khoản và hiện thực hóa các khoản lỗ.

Chỉ trong ngày sau khi tin tức lan truyền, ngân hàng này đã “sụp đổ” và FDIC đã thực hiện các thủ tục bảo vệ người gửi tiền như quy định.

FDIC là cơ quan bảo hiểm tiền gửi Liên bang Mỹ và sẽ bảo vệ tiền gửi khách hàng theo 2 cách: trả tiền cho người gửi tiền đến giới hạn bảo hiểm tiền gửi (hiện là 250 nghìn USD – mỗi người gửi tiền sẽ được bảo hiểm tối đã 250 nghìn USD, phần tiền gửi vượt quá 250 nghìn USD được xem là không được bảo hiểm)

Cách 2 là tiếp quản quản lý tài sản và nợ của ngân hàng, FDIC sẽ bán tài sản của ngân hàng để tiếp tục chi trả cho người gửi tiền. Ở cách này, FDIC thường xúc tiến các ngân hàng khỏe (healthy) mua lại ngân hàng/bộ phận của ngân hàng đang xử lý.

Kết quả bước đầu theo thông tin FIDT có được (chưa xác thực) như sau: Các ngân hàng lớn đang thảo luận việc mua lại các hoạt động kinh doanh của SVB. FDIC đang cân nhắc về bảo hiểm tiền gửi/bán các tài sản có thể cover lên tới hơn 95% tổng tiền gửi không được bảo hiểm khi bán cho bên mua.

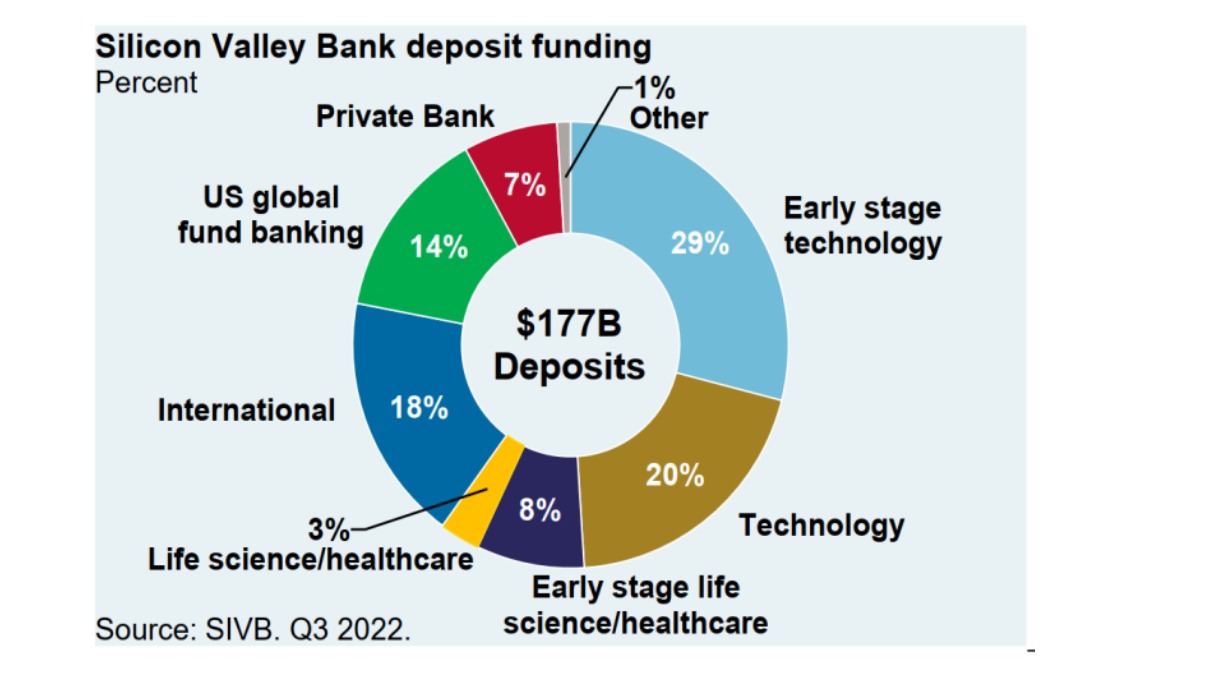

Việc chi trả theo bảo hiểm tiền gửi (250k USD/người gửi tiền) có thể thực hiện ngay vào thứ 2 ngày mai 13/03. 50% số tiền gửi ngoài bảo hiểm có thể được chi trả ngay trong tuần sau. Lưu ý, tính đến cuối năm 2022, 87,5% tiền gửi của SVB đã vượt quá giới hạn của Bảo hiểm FDIC (151,5 tỷ USD trong tổng số 173,1 tỷ USD).

CHƯA ĐỦ CƠ SỞ PHỎNG ĐOÁN LAN RỘNG TOÀN HỆ THỐNG TÀI CHÍNH MỸ

SVB là ngân hàng rủi ro hơn trung bình hệ thống. Tỷ lệ LDR của hệ thống ngân hàng Mỹ (tính đến 22/02/2023) ở mức dưới 70%, thấp hơn nhiều so tỷ lệ gần 110% của SVB và thấp hơn đáng kể của hệ thống thời điểm trước Đại khủng hoảng 2008 ở mức trên 95%.

Tỷ lệ an toàn vốn cấp 1 của hệ thống NHTM Mỹ hiện ở mức trên 13,5% (CAR chỉ tính vốn cấp 1), cao hơn nhiều so mức gần 10% trước Khủng hoảng 2008, cho thấy khả năng chống chịu của hệ thống hiện tại là tốt hơn giai đoạn trước.

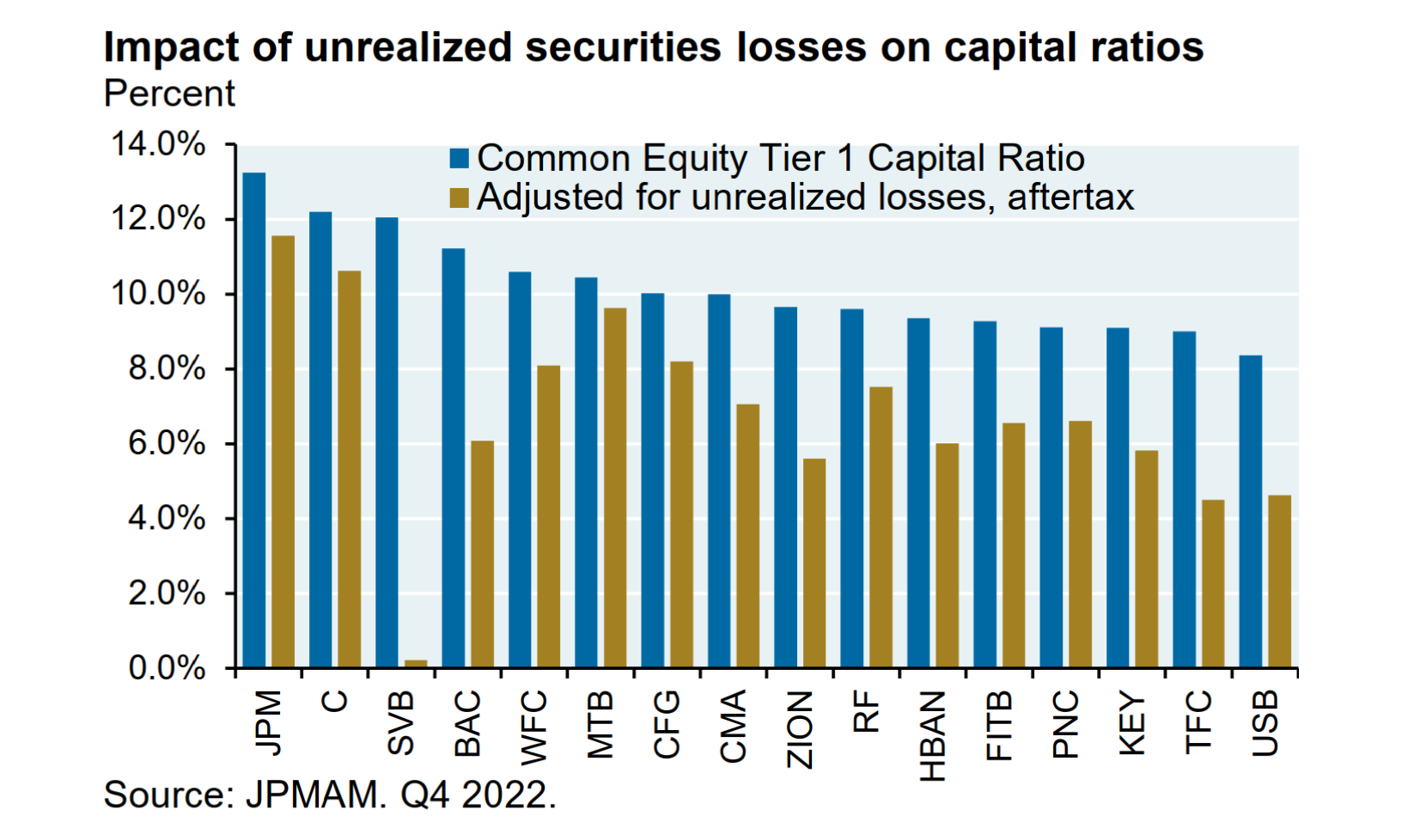

Rõ ràng khi phải bán cắt lỗ chứng khoán thì vốn tự có của SVB còn gần như không đáng kể (cột màu vàng) trong khi đó ảnh hưởng đến nhiều ngân hàng khác là không quá tồi tệ.

Ngoài ra, top 8 ngân hàng lớn nhất của mỹ chỉ giữ tầm 7% trái phiếu thế chấp BDS MBS (tài sản mà SVB sẽ phải bán tháo nhiều) so với 24% của toàn hệ thống ngân hàng mỹ. Điều này gây nghi ngại sẽ chỉ có Bankrun ở các ngân hàng nhỏ, ngân hàng khu vực khả năng cao là sẽ có thêm 1-2 ngân hàng với vốn hóa trong top 25 sẽ dễ lâm vào cảnh của SVB, còn các ngân hàng lớn sẽ không chịu nhiều ảnh hưởng vì danh mục đã được đa dạng hóa. Nếu có bankrun hoặc fail.

Thực tế các năm vừa khi không có ngân hàng thất bại mới là những năm đặc biệt, còn theo thống kê thì việc có ngân hàng failed hàng năm không phải là chuyện hiếm, chỉ là hiện tại diễn ra ở thời điểm hết sức nhạy cảm.

Từ đó, FIDT cho rằng hệ thống ngân hàng Mỹ “khỏe” hơn giai đoạn 2008 và sự cố SVB có thể tác động đến một số ngân hàng có tính chất tương tự như SVB và quản trị rủi ro kém. Chưa đủ cơ sở để phỏng đoán rủi ro lan rộng hệ thống.

Lưu ý, rủi ro hiện tại đang ở các ngân hàng thương mại (không phải ngân hàng đầu tư như 2008). Với NHTM là ảnh hưởng đến người gửi tiền và Fed sẽ can thiệp khi thấy những rủi ro mang tính hệ thống, chưa kể các khoản tiền gửi vào NHTM sẽ được bảo hiểm tiền gửi của FDIC và hành động xử lý của FDIC như trên để giải quyết vấn đề.

Về rủi ro hiện tại, FIDT khuyến nghị nên thận trọng với các khoản trading và nên tuân thủ TA khi có dấu hiệu bán tháo (đặc biệt theo dõi hành động khối ngoại), cân nhắc giảm tỷ trọng. Với danh mục đầu tư, hiện tại tuy rủi ro nhưng thị trường chứng khoán Việt Nam đã phản ánh nhiều rủi ro hiện tại của nội tại. Do đó, đây vẫn là thời kỳ quan tốt cho tích lũy tài sản.

Đọc bài theo từ khoá

Khối ngoại mạnh tay xả hàng, tổ chức trong nước "cân" lệnh

Điểm yếu hôm nay vẫn là thanh khoản, ba sàn khớp lệnh vỏn vẹn gần 17.000 tỷ đồng giảm mạnh so với phiên giao dịch hôm qua trong đó nhà đầu tư nước ngoài bán ròng 762,7 tỷ đồng, tính riêng giao dịch khớp lệnh thì bán ròng 746,2 tỷ đồng.

Dòng tiền vẫn kiên trì với cổ phiếu vừa và nhỏ

Đà giảm lan rộng ở nhóm cổ phiếu blue-chips VN30 đã khiến VN-Index mất cơ hội tăng phiên chiều nay. Tuy vậy thị trường cũng không kém, khi nhóm cổ phiếu vừa và nhỏ “xanh” vượt trội. Duy có điều nhóm này khó có thể thúc đẩy thanh khoản.

Dòng tiền tiết kiệm của người dân đang định hình lại thị trường chứng khoán châu Á

Dòng tiền tiết kiệm của người dân đang trở thành động lực quan trọng trên thị trường chứng khoán châu Á, giúp khu vực giảm phụ thuộc vào vốn ngoại. Tuy nhiên, làn sóng đầu tư trong nước cũng làm gia tăng rủi ro đầu cơ...

Thanh khoản thấp, tâm lý nhà đầu tư vẫn thận trọng

Dù dòng tiền có dấu hiệu quay lại một số nhóm cổ phiếu có kết quả kinh doanh quý 2/2026 tăng trưởng tích cực, mặt bằng thanh khoản nhìn chung vẫn ở mức thấp, phản ánh tâm lý thận trọng của nhà đầu tư trong khi chờ đợi thêm tín hiệu rõ ràng từ thị trường.

Thiếu sức mạnh từ trụ, VN-Index giằng co dưới mốc 1800 điểm

Trong 10 cổ phiếu vốn hóa lớn nhất của VN-Index thì chỉ 2 mã tăng nhẹ, 4 mã giảm, còn lại tham chiếu. Thiếu đi sức mạnh từ nhóm cổ phiếu dẫn dắt, chỉ số luẩn quẩn dao động hẹp trong phiên sáng nay. Ngay cả nhóm vừa và nhỏ cũng chững đà tăng.

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Đại sứ Australia tại Việt Nam: 3 yếu tố then chốt hút FDI chất lượng cao

Đại sứ Australia tại Việt Nam: 3 yếu tố then chốt hút FDI chất lượng cao

Kim ngạch thương mại song phương về hàng hóa và dịch vụ giữa Việt Nam và Australia hiện đạt khoảng 30 tỷ AUD (tương đương 21 tỷ USD), tăng hơn gấp đôi so với năm 2020. Chính phủ Australia cam kết thúc đẩy đầu tư hai chiều với Việt Nam. VnEconomy đã có cuộc trao đổi với bà Gillian Bird, Đại sứ Australia tại Việt Nam xung quanh dư địa hợp tác giữa hai nước, đặc biệt là các yếu tố mà doanh nghiệp quan tâm khi đầu tư tại Việt Nam.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...