-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Ngân hàng nào tăng trưởng lợi nhuận cao nhất trong quý 2/2022?

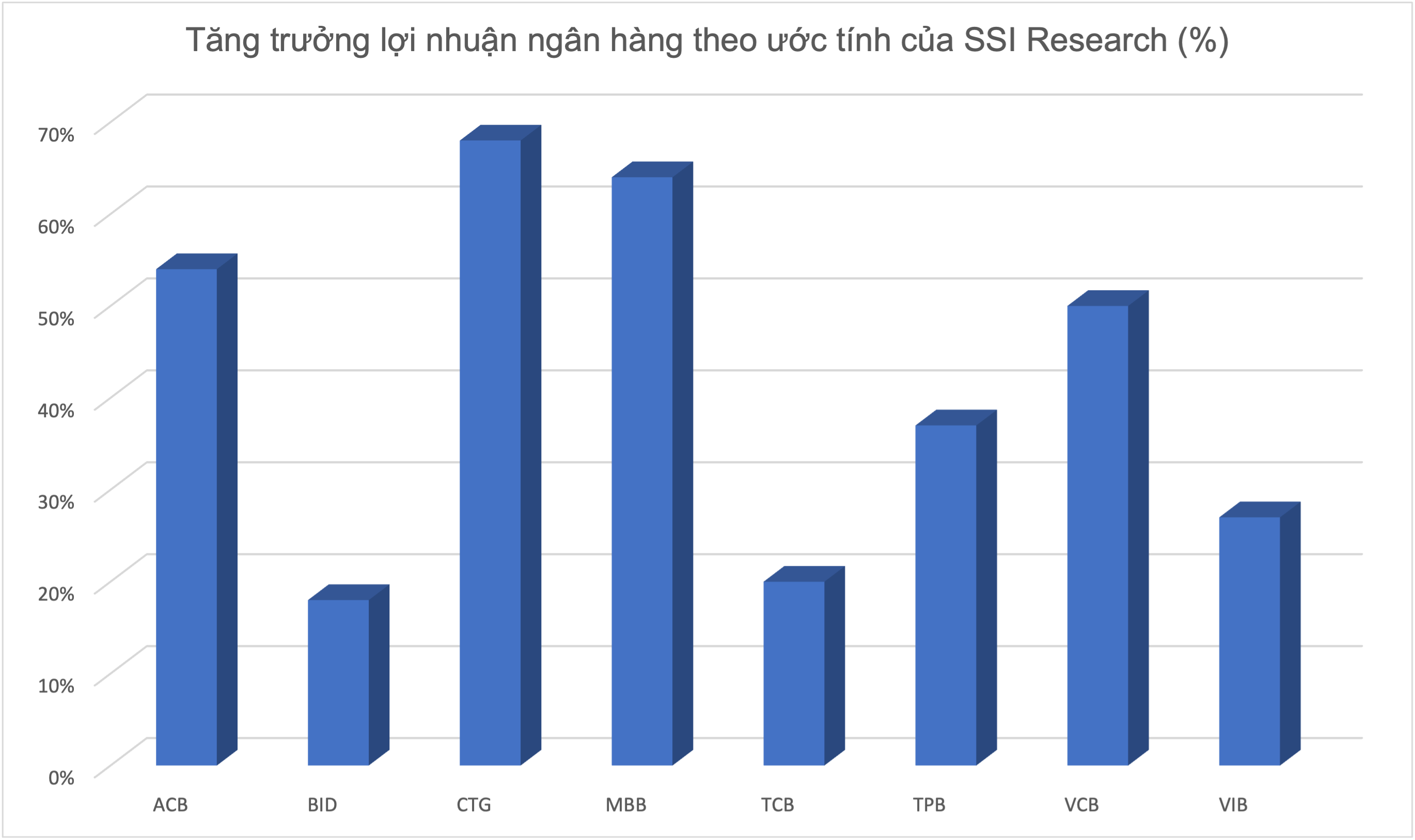

Theo ước tính của SSI Research, CTG là ngân hàng có mức tăng trưởng lợi nhuận cao nhất trong quý 2/2022 tiếp theo là MBB...

Trong báo cáo triển vọng lợi nhuận quý 2/2022 vừa cập nhật, SSI Research ước tính kết quả kinh doanh của hàng loạt doanh nghiệp trong đó nhóm ngân hàng lợi nhuận tăng trưởng rất tích cực.

Cụ thể, 26 công ty trong phạm vi nghiên cứu của SSI Research, có 23 công ty dự kiến tăng trưởng lợi nhuận dương trong Qúy 2 và 3 công ty có dự kiến có lợi nhuận sụt giảm. Các công ty có kỳ vọng tăng trưởng lợi nhuận dương bao gồm: ACB, AST, BID, CTG, DGW, DPM, FPT, GAS, GMD, HAH, HDB, IMP, MBB, NT2, PNJ, REE, TCB, TPB, TRA, VCB, VHC, VIB, VSC.

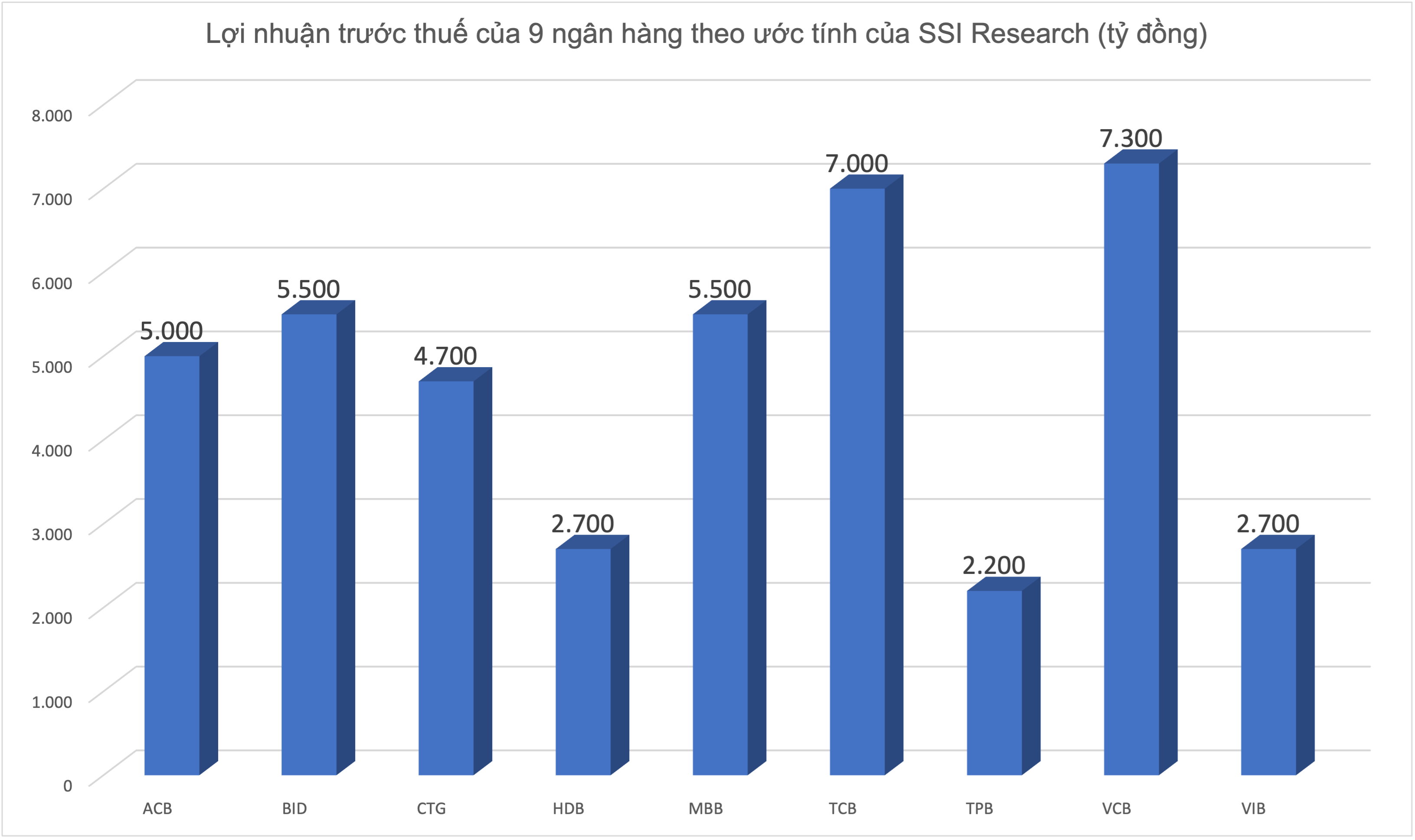

Cụ thể, với nhóm ngân hàng, ACB đã sử dụng phần lớn hạn mức tăng trưởng tín dụng tính đến cuối tháng 6 năm 2022 tăng 10% so với đầu năm, đồng thời tăng 16% so với cùng kỳ, điều này cho phép ngân hàng đạt được mức tăng trưởng tổng thu nhập hoạt động (TOI) ở mức tương đối tốt. Trong khi đó, áp lực trích lập dự phòng sẽ tiếp tục duy trì ở mức thấp đối với ACB do tỷ lệ nợ xấu được kiểm soát tốt, chỉ ở mức 0,7-0,8%. Theo đó, lợi nhuận trước thuế của ACB dự kiến đạt 5 nghìn tỷ đồng tăng 54% so với cùng kỳ.

Với BID, lợi nhuận trước thuế trong quý 2/2022 của BID ước tính đạt 5,5 nghìn tỷ đồng (tăng 18% so với cùng kỳ), nhờ hệ số LDR tăng lên (tăng trưởng tín dụng đạt 9-10% và tăng trưởng huy động là 2,6%) và chi phí tín dụng giảm. Chất lượng tài sản được kỳ vọng sẽ cải thiện, với nợ xấu ổn định và các khoản nợ tái cơ cấu Covid-19 giảm mạnh.

Với Vietinbank, kỳ vọng lợi nhuận trước thuế của CTG trong quý 2/2022 sẽ đạt 4,6 - 4,7 nghìn tỷ đồng tăng 68% so với cùng kỳ. Đây cũng là mức tăng trưởng lợi nhuận cao nhất nhóm ngân hàng. Cần lưu ý rằng mức tăng trưởng mạnh mẽ này là do mức cơ sở thấp trong quý 2 năm 2021.

Tại thời điểm cuối quý 2/2022, tăng trưởng tín dụng và huy động tại HDB ở mức khá cao, lần lượt đạt 15% và 12% so với đầu năm, nhờ đó HDB đã đạt được kết quả kinh doanh khả quan trong quý 2. Lợi nhuận trước thuế của ngân hàng ước tính đạt 2,5 - 2,7 nghìn tỷ đồng.

SSI Research cũng kỳ vọng MBB sẽ ghi nhận lợi nhuận trước thuế đạt 5,2 - 5,5 nghìn tỷ đồng (tăng 53-64% so với cùng kỳ) trong quý 2/2022, nhờ tăng trưởng tín dụng mạnh mẽ (tăng 15% so với đầu năm hoặc tăng 29% so với cùng kỳ) và NIM cao. CASA cao sẽ hỗ trợ cho ngân hàng khi lãi suất có xu hướng tăng.

TCB đã gần sử dụng hết hạn mức tín dụng kể từ quý 1/2022. Do đó, Quý 2/2022 TCB sẽ phải xoay sở trong hạn mức tăng trưởng tín dụng còn lại là khá hạn chế. Hoạt động kinh doanh trái phiếu có khả năng không thuận lợi do giao dịch trên thị trường trầm lắng trong thời gian này. Tuy nhiên, do nguồn cung tín dụng hạn chế, lãi suất cho vay có thể đã được điều chỉnh tăng đối với một số phân khúc để đảm bảo NII tăng trưởng khá. Ước tính TCB có thể đạt lợi nhuận trước thuế là 7-7,2 nghìn tỷ đồng (tăng 20% so với cùng kỳ) trong quý 2/2022.

Tính đến cuối tháng 5 năm 2022, tổng tiền gửi tại TPB đạt 189 nghìn tỷ đồng, tăng 6,87% so với đầu năm. Trong khi đó, tín dụng tăng với tốc độ nhanh hơn (tăng 11,4% so với đầu năm), đạt 179 nghìn tỷ đồng. Chất lượng tín dụng được kiểm soát ở mức xấp xỉ 1%. Cơ sở khách hàng của TPB đã tăng thêm 1 triệu khách trong thời gian từ tháng 1 đến tháng 5 năm 2022, và 40% trong số đó là khách hàng giao dịch trực tuyến. Điều này giúp tổng giá trị giao dịch tăng đáng kể. Theo đó, lợi nhuận trước thuế ước tính tăng 37% lên 2,2 nghìn tỷ đồng.

Với VCB, SSI Research ước tính VCB sẽ đạt lợi nhuận trước thuế ở mức 7 - 7,3 nghìn tỷ đồng tăng 50% so với cùng kỳ trong quý 2/2022, kết quả này được thúc đẩy bởi tăng trưởng tín dụng mạnh mẽ (tăng 13-14% so với đầu năm), hệ số LDR tăng lên (tăng trưởng huy động chỉ ở mức 3-4% so với đầu năm), và áp lực trích lập dự phòng thấp. Tỷ lệ nợ xấu ổn định, trong khi các khoản vay tái cấu trúc giảm 62% xuống còn 4 nghìn tỷ đồng.

Với VIB, dự báo VIB sẽ đạt lợi nhuận trước thuế hợp nhất ở mức 2,7 nghìn tỷ đồng (tăng 27% so với cùng kỳ) trong quý 2/2022, và lũy kế cho 6 tháng đầu năm 2022 sẽ là 5 nghìn tỷ đồng (tăng 27% so với cùng kỳ). Điều này được thúc đẩy bởi tăng trưởng tín dụng cao (hơn 9,5% so với đầu năm) và NIM ổn định khoảng 4,4%

Ở chiều ngược lại, các công ty có ước tính tăng trưởng lợi nhuận âm bao gồm: HPG, MSB, VEA.

Theo đó, SSI Research ước tính HPG sẽ đạt lợi nhuận sau thuế là 6,2 nghìn tỷ đồng, giảm 36% so với mức cơ sở cao của năm ngoái, chủ yếu do biên lợi nhuận giảm trong bối cảnh giá than cốc tăng cao, và sản lượng thép ước tính đi ngang so với cùng kỳ.

MSB sẽ đạt 1,6 - 1,7 nghìn tỷ đồng lợi nhuận trước thuế (giảm 14% so với cùng kỳ) trong quý 2/2022.Cần lưu ý rằng lợi nhuận trước thuế giảm chủ yếu là do hơn 1,5 nghìn tỷ đồng phí trả trước của một hợp đồng bancassurance độc quyền đã được ghi nhận trong quý 2 năm 2021.

VEA sẽ đạt doanh thu thuần và lợi nhuận sau thuế lần lượt là 1,19 nghìn tỷ đồng (tăng 12% so với cùng kỳ) và 1,61 nghìn tỷ đồng (giảm 5% so với cùng kỳ) trong quý 2/2022, do doanh thu của liên doanh xe máy (Honda) giảm 6%, điều này là do ảnh hưởng của tình trạng khan hiếm các sản phẩm xe ga chủ lực như Honda SH, Vision, Lead,... Trong khi đó, liên doanh ô tô đạt mức tăng trưởng doanh thu là 13% so với cùng kỳ.

Đọc bài theo từ khoá

Blog chứng khoán: Nhịp ép quyết định

Khá lâu rồi thị trường mới lại chứng kiến cảnh cổ phiếu sàn hàng loạt. Phiên hôm nay là đợt ép dữ dội nhất kể từ khi VNI rời đỉnh 1920 điểm. Hi vọng những đợt bán “tàn khốc” nhất thường ở giai đoạn cuối của xu hướng giảm.

BlackRock đang quản lý hơn 15 nghìn tỷ USD tài sản

BlackRock đã trở thành công ty quản lý tài sản đầu tiên trên thế giới vượt mốc 15 nghìn tỷ USD tài sản, một con số gần gấp ba lần tổng sản phẩm quốc nội (GDP) danh nghĩa hàng năm của Đức, nền kinh tế lớn nhất Liên minh châu Âu (EU)...

Cổ phiếu sàn cả loạt, VN-Index lao dốc “nặng” nhất 6 tuần

Áp lực bán tháo không có dấu hiệu hạ nhiệt chiều nay, thậm chí còn mạnh thêm. Phiên sáng mới có 5 cổ phiếu giảm sàn, đóng cửa lên tới 33 mã. Thanh khoản HoSE cũng ghi nhận tăng 49% so với buổi sáng.

Dư nợ margin quý 2/2026 ước tăng 11%

Tổng dư nợ margin của 27 công ty đã công bố tăng 11% so với quý 1/2026.

Đã có 97 doanh nghiệp công bố lợi nhuận quý 2/2026, mức tăng thấp nhất trong 5 quý gần đây

Tổng lợi nhuận sau thuế của nhóm này tăng 17,5% so với cùng kỳ, ghi nhận mức tăng thấp nhất trong 5 quý gần đây...

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 29-2026 phát hành ngày 20/07/2025 với nhiều chuyên mục hấp dẫn...

Mô hình phát triển bất động sản thuần túy sẽ thay đổi bởi TOD

Mô hình phát triển bất động sản thuần túy sẽ thay đổi bởi TOD

Hà Nội vừa khởi công xây dựng đồng thời 5 tuyến metro, định hình cấu trúc đô thị đa cực, chuyển dần từ mô hình phát triển tập trung vào khu vực trung tâm sang mô hình phát triển đa trung tâm. Phát triển các tuyến metro đồng thời thúc đẩy TOD tích hợp với nhà ở, thương mại, văn phòng, dịch vụ sẽ tối ưu hóa giá trị sử dụng đất.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...