-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

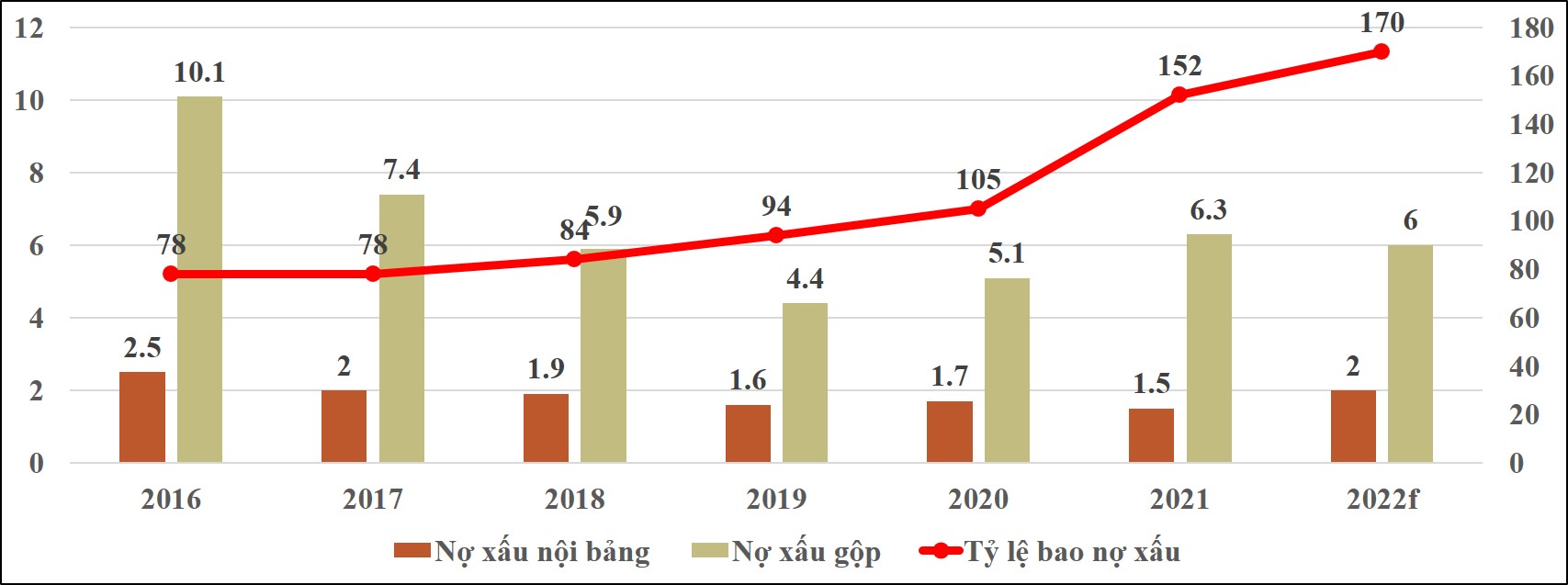

Nợ xấu nội bảng năm 2022 của hệ thống ngân hàng có thể tăng lên 2%

Những yếu tố rủi ro, bất định như đại dịch Covid-19 còn khó lường; địa chính trị phức tạp (nhất là chiến sự Nga-Ukraina); Trung Quốc tăng trưởng chậm lại; giá cả, lạm phát tăng; tăng lãi suất; rủi ro tài chính, an ninh năng lượng tăng; lợi nhuận biên của doanh nghiệp còn bị thu hẹp… là các yếu tố chính tác động đến nợ xấu tại Việt Nam năm 2022 và các năm tiếp theo...

Tại toạ đàm “Hoàn thiện pháp lý về nợ xấu sau khi Nghị quyết 42 kết thúc thí điểm” do Tạp chí Kinh tế Việt Nam/VnEconomy tổ chức, TS. Cấn Văn Lực, Kinh tế trưởng BIDV, thành viên Hội đồng tư vấn chính sách tài chính, tiền tệ Quốc gia, dự báo tăng trưởng kinh tế thế giới năm 2022-2023 có thể đạt 2,9-3,2% (từ mức 6,1% năm 2021); lạm phát tăng mạnh (lên đến 6-6,2% từ 3,8% năm 2021); sau đó dịu dần khoảng 4% năm 2023 và 3% sau đó. Cùng với đó là những khó khăn, bất định do dịch bệnh và căng thẳng địa chính trị.

DỰ BÁO NỢ XẤU GỘP Ở MỨC 6%

“Tại Việt Nam, theo tính toán của Viện Đào tại Nghiên cứu BIDV, có 3 kịch bản tăng trưởng cho năm 2022. Ở kịch bản tích cực, tăng trưởng GDP có thể đạt 7,3-7,6% năm 2022 và 7-7,5% năm 2023. Theo kịch bản cơ sở, GDP tăng 6,8-7,1%. Trường hợp tiêu cực, GDP tăng 6-6,5%. CPI bình quân tăng lên mức 3,8-4,2%”, TS. Cấn Văn Lực nhận định.

Trước bối cảnh đó, nhóm nghiên cứu của TS. Cấn Văn Lực dự báo nợ xấu nội bảng năm 2022 sẽ được đẩy lên mức 2 % và nợ xấu gộp ở mức khoảng 6%.

“Mặc dù hiện nay nợ xấu nội bảng chỉ đang ở mức khoảng 1,4% nhưng tháng 6 vừa qua Thông tư 14 đã hết hiệu lực. Nếu như thông tư này không được gia hạn thì những khoản lẽ ra không phải chuyển nhóm nợ sẽ phải chuyển nhóm. Như vậy thì đương nhiên nợ xấu sẽ tăng”, vị chuyên gia giải thích.

Cũng theo TS. Cấn Văn Lực, nợ xấu gộp sẽ giảm một chút bởi vì kinh tế chúng ta phục hồi tốt hơn kỳ vọng thì nợ xấu tiềm ẩn sẽ giảm đi tương ứng.

Trong bối cảnh kinh tế bất định, vẫn còn rất nhiều khó khăn trong thời gian sắp tới, Kinh tế trưởng của BIDV cho rằng: ““Nếu không luật hóa Nghị quyết 42 thì tạo ra khoảng trống rất lớn về pháp lý, gây khó khăn hơn nữa trong xử lý nợ xấu”.

SÁU LÝ DO CẦN LUẬT HOÁ NGHỊ QUYẾT 42

Tại toạ đàm, TS Cấn Văn Lực đã chỉ ra 6 lý do cần luật hóa Nghị quyết 42 về thí điểm xử lý nợ xấu của các tổ chức tín dụng.

Thứ nhất, Nghị quyết 42 đã phát huy hiệu quả rất tốt trong thời gian vừa qua. Nhờ thế mà nợ xấu giảm rõ rệt. Đặc biệt, nếu không có dịch Covid bùng phát năm 2020 và 2021 thì sứ mệnh đưa nợ xấu gộp xuống dưới 3 % đã hoàn thành cuối năm 2020.

Thứ hai, còn một số vướng mắc trong xử lý nợ xấu bộc lộ trong thời gian thực hiện Nghị quyết 42 thì chúng ta phải xử lí nốt trong thời gian được gia hạn. Sau đó, khi luật hóa xử lý nợ xấu thì phải lưu ý các vướng mắc đó để không lặp lại.

Thứ ba, nợ xấu là vấn đề liên tục. Làm nghề kinh doanh tiền tệ thì đó là rủi ro mà đã là rủi ro thì luôn luôn tiềm ẩn. Vì thế các ngân hàng nước ngoài thường chấp nhận tỷ lệ rủi do nợ xấu đâu đó khoảng 2 đến 3 %. Nợ xấu ư liên tục xảy ra chứ không phải chỉ xuất hiện trong thời kỳ kinh tế khó khăn. Như vậy, phải có một khung pháp lý cho nó chứ không để cho nó cộng dồn, tích tụ tạo nên những nguy cơ, những điểm tắc nghẽn cho kinh tế quốc gia.

Thứ tư, luật hoá Nghị quyết 42 là góp phần hoàn thiện thể chế, tăng tính hiệu lực, hiệu quả cho pháp luật. Hiện nay, quy mô nợ xấu tuyệt đối đã thay đổi rất lớn. Nếu không luật hóa xử lý nợ xấu mà lại quay trở về dùng những luật cũ ví dụ Luật dân sự, Luật doanh nghiệp thì sẽ dẫn đến việc lúng túng và chồng chéo.

Qua khảo sát kinh nghiệm quốc tế, Viện Nghiên cứu, đào tạo BIDV nhận thấy ở các nước họ không cần có luật riêng về xử lý nợ xấu nhưng luật pháp của họ rất mạnh; tính hiệu lực, hiệu quả rất rõ rệt. Trong khi đó, theo nhận định của TS. Cấn Văn Lực, hệ thống luật pháp của Việt Nam còn chồng chéo và tính hiệu lực, hiệu quả không cao. Chính vì vậy, Việt Nam cần xây dựng giải pháp đặc thù.

Cuối cùng, việc luật hoá Nghị quyết 42 sẽ góp phần khắc phục bất cập, tăng hiệu quả xử lý nợ xấu; qua đó, tăng nguồn lực và tiết giảm chi phí cho hệ thống tổ chức tín dụng, các bên liên quan và nền kinh tế.

Đọc bài theo từ khoá

Chứng khoán Mỹ mất điểm vì cổ phiếu công nghệ bị bán la liệt, giá dầu xuống thang

Agribank được Standard Chartered vinh danh về chất lượng thanh toán quốc tế

Bài học từ Alibaba: AI có thể phổ cập, nhưng tư duy chiến lược vẫn là lợi thế khó sao chép

Đạt gần 2.700 tỷ đồng doanh thu nửa đầu 2026, OPES củng cố vị thế trên thị trường bảo hiểm phi nhân thọ

Hải quan ra “lệnh khẩn” thông quan sầu riêng ngay trong ngày

Cao điểm mùa vụ sầu riêng đến gần, Cục Hải quan lệnh khẩn các đơn vị ưu tiên thông quan ngay trong ngày đối với mặt hàng này và siết chặt kỷ luật công vụ, nghiêm cấm nhũng nhiễu doanh nghiệp. Động thái nhằm bảo đảm tiến độ xuất khẩu, hạn chế ùn tắc tại cửa khẩu và hỗ trợ doanh nghiệp khi nhiều rào cản về thủ tục vẫn hiện hữu….

Agribank được Standard Chartered vinh danh về chất lượng thanh toán quốc tế

Ngày 8/7/2026, tại Hà Nội, Agribank được Ngân hàng Standard Chartered trao tặng “Giải thưởng Tỷ lệ Điện đạt chuẩn Xuất sắc” năm 2025, ghi nhận chất lượng xử lý điện thanh toán đạt chuẩn quốc tế và hiệu quả trong hoạt động thanh toán quốc tế của Agribank.

Bài học từ Alibaba: AI có thể phổ cập, nhưng tư duy chiến lược vẫn là lợi thế khó sao chép

AI đang mở ra một kỷ nguyên mà công nghệ không còn là lợi thế riêng của bất kỳ doanh nghiệp nào. Khi mọi tổ chức đều có thể tiếp cận các công cụ AI với chi phí ngày càng thấp, khoảng cách cạnh tranh sẽ không còn nằm ở việc ai ứng dụng AI trước, mà ở việc ai có chiến lược rõ ràng hơn, tầm nhìn dài hạn hơn và khả năng thích ứng nhanh hơn. Đây cũng là thông điệp xuyên suốt được các chuyên gia Alibaba chia sẻ với 28 CEO Việt Nam trong chương trình Alibaba Study Tour do VPBank SME tổ chức.

Đạt gần 2.700 tỷ đồng doanh thu nửa đầu 2026, OPES củng cố vị thế trên thị trường bảo hiểm phi nhân thọ

Nửa đầu năm 2026, Bảo hiểm số OPES duy trì đà tăng trưởng doanh thu mạnh mẽ, cao hơn trung bình ngành, đồng thời củng cố lợi thế cạnh tranh thông qua nền tảng công nghệ, ứng dụng trí tuệ nhân tạo (AI) và chiến lược phát triển thương hiệu bài bản.

Giá vàng giảm mạnh vì lợi suất trái phiếu tăng theo căng thẳng ở Trung Đông

Giá vàng thế giới giảm mạnh trong phiên giao dịch ngày thứ Năm (16/7), trượt khỏi mốc chủ chốt 4.000 USD/oz xuống mức thấp nhất trong hơn 2 tuần...

Dưới tác động của biến đối khi hậu, tình trạng thời tiết, thiên tai diễn biến bất thường, cực đoan hơn, đòi hỏi công tác dự báo, cảnh báo sớm, giúp các ngành, địa phương và người dân chủ động ứng phó, giảm thiểu thiệt hại. Đặc biệt với các hiện tượng khí hậu như El Nino, ông Hoàng Đức Cường cho rằng khi nhận diện sớm nguy cơ, dự báo cảnh báo sớm sẽ giúp có thời gian chủ động lên kế hoạch sớm, có các giải pháp ứng phó, góp phần giảm thiểu ảnh hưởng, tác động đến hoạt động sản xuất và đời sống sinh hoạt của người dân.

Dược chất phóng xạ thế hệ mới chẩn đoán và điều trị ung thư

Dược chất phóng xạ thế hệ mới chẩn đoán và điều trị ung thư

Trong lĩnh vực y tế, Việt Nam đã làm chủ công nghệ điều chế các chủng loại đồng vị và dược chất phóng xạ phục vụ y học hạt nhân. Khoa học hạt nhân nước ta đã phát triển các dược chất phóng xạ thế hệ mới để chẩn đoán và điều trị ung thư. Đây là những bước tiến vượt bậc trong nỗ lực đưa năng lượng nguyên tử vào phục vụ dân sinh.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...