TẠP CHÍ ĐIỆN TỬ

TẠP CHÍ ĐIỆN TỬ

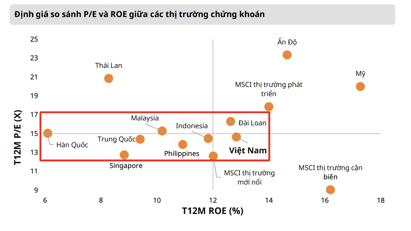

Giám đốc chiến lược VPBankS: "Sau 4 tháng tăng cổ phiếu không còn rẻ, thị trường sẽ có hai nhịp chỉnh"

Thị trường đã trải qua 4 tháng tăng điểm liên tiếp. Với thị trường chứng khoán toàn cầu, chúng ta đã có 8 tháng tăng điểm, chu kỳ tăng điểm đã khá dài. Do đó, dự báo trong ngắn hạn VN-Index có hai nhịp điều chỉnh...