-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Thời khắc mang tính bước ngoặt trong thực hiện Chiến lược cải cách hệ thống thuế đến năm 2030

Các chuyên gia cho rằng sau nhiều năm trì hoãn vì mục tiêu phục hồi kinh tế hậu đại dịch, đã đến lúc cần tiếp tục thực hiện Chiến lược cải cách hệ thống thuế đến năm 2030. Hiện hàng loạt luật thuế lớn được đưa ra bàn thảo, dự kiến tăng thuế theo lộ trình hay mở rộng cơ sở thu...

Chia sẻ tại toạ đàm "Môi trường chính sách thuế tại Việt Nam: Thực trạng và kinh nghiệm quốc tế" do Hội đồng Kinh doanh châu Âu - ASEAN tổ chức tại Hà Nội ngày 24/7, ông Hoàng Thùy Dương, Phó Tổng Giám đốc/Trưởng bộ phận tư vấn Thuế của KPMG tại Việt Nam & Campuchia, đánh giá trong 6 tháng đầu năm 2024, hiệu quả thu thuế của Việt Nam vẫn đạt mục tiêu song hiện các chính sách thuế vẫn thiên về phục hồi kinh tế và tiêu dùng sau đại dịch.

Tuy nhiên, chiến lược cải cách hệ thống thuế, việc sửa đổi nhiều luật đã bị trì hoãn 2-3 năm vừa qua. "Đây là thời điểm chín muồi để thông qua những luật thuế quan trọng, hỗ trợ nền kinh tế phục hồi và phát triển bền vững về lâu dài", ông Dương đánh giá.

NHU CẦU CHI TIÊU LỚN, TÌM DƯ ĐỊA TĂNG THU

Nhìn lại bức tranh tình hình kinh tế và việc điều hành chính sách tài khóa của Việt Nam thời gian qua, ông Jochen M. Schittmann, Đại diện thường trú Quỹ Tiền tệ Quốc tế (IMF) tại Việt Nam, cho rằng Việt Nam trong thời kỳ đại dịch triển khai rất nhiều chính sách giảm thuế, miễn trừ trên diện rộng, ảnh hưởng đến thu ngân sách chẳng hạn như giảm thuế giá trị gia tăng hay giảm thuế bảo vệ môi trường với xăng dầu..., nhằm hỗ trợ doanh nghiệp và người dân.

Theo thống kê từ Bộ Tài chính, giai đoạn 2020-2024, ngành tài chính tham mưu, đề xuất trình Chính phủ trình cấp thẩm quyền ban hành và ban hành theo thẩm quyền các chính sách giảm, gia hạn thuế, phí, lệ phí và tiền thuê đất cho doanh nghiệp, người dân với quy mô lên đến trên 900 nghìn tỷ đồng trong điều kiện kinh tế còn nhiều khó khăn.

Cũng theo đại diện IMF, Việt Nam đang nỗ lực giải quyết những thách thức trung hạn phải đối mặt như biến đổi khí hậu do đây là một trong những quốc gia dễ bị tổn thương vì môi trường nên cần có những khoản đầu tư lớn; hay Việt Nam cũng có nhu cầu đầu tư lớn về cơ sở hạ tầng, từ đường sắt, đường bộ đến đầu tư hệ thống nước thải, đầu tư vào vốn nhân lực, cho giáo dục...

Như vậy, nhu cầu chi tiêu lớn sẽ đến trong năm tới, điều này không chỉ đòi hỏi nguồn vốn tư nhân mà còn cả từ vốn đầu tư công.

Tuy nhiên, tỷ lệ huy động vào ngân sách nhà nước tính trên GDP tại Việt Nam thấp hơn nhiều so với mức trung bình trên thế giới, các thị trường mới nổi và các nền kinh tế tiên tiến.

"Vì vậy, chúng tôi cho rằng tiến bộ đạt được trong chiến lược cải cách thuế giai đoạn 2021 - 2030 là rất quan trọng", ông Jochen M. Schittmann nhìn nhận.

Gợi ý về chiến lược cải cách thuế thời gian tới, đại diện IMF cho rằng Việt Nam có thể xem xét lại các khoản ưu đãi, mở rộng cơ sở thu đối với thuế giá trị gia tăng, tăng thuế môi trường để đạt được một số mục tiêu...

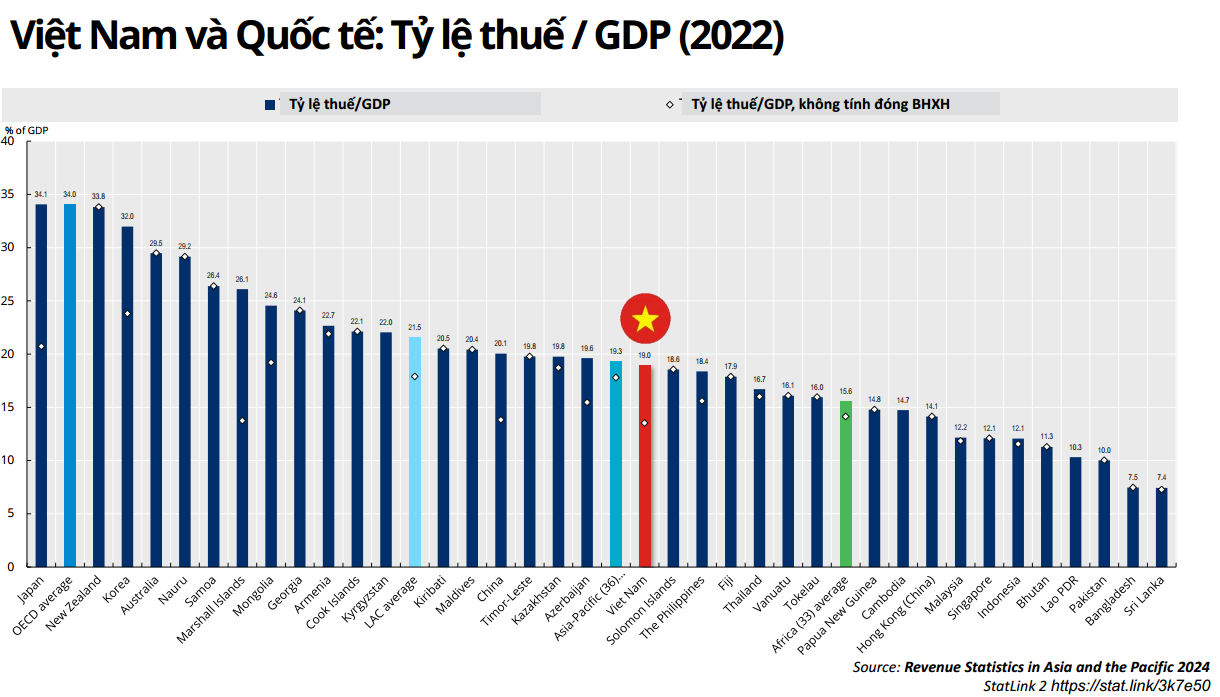

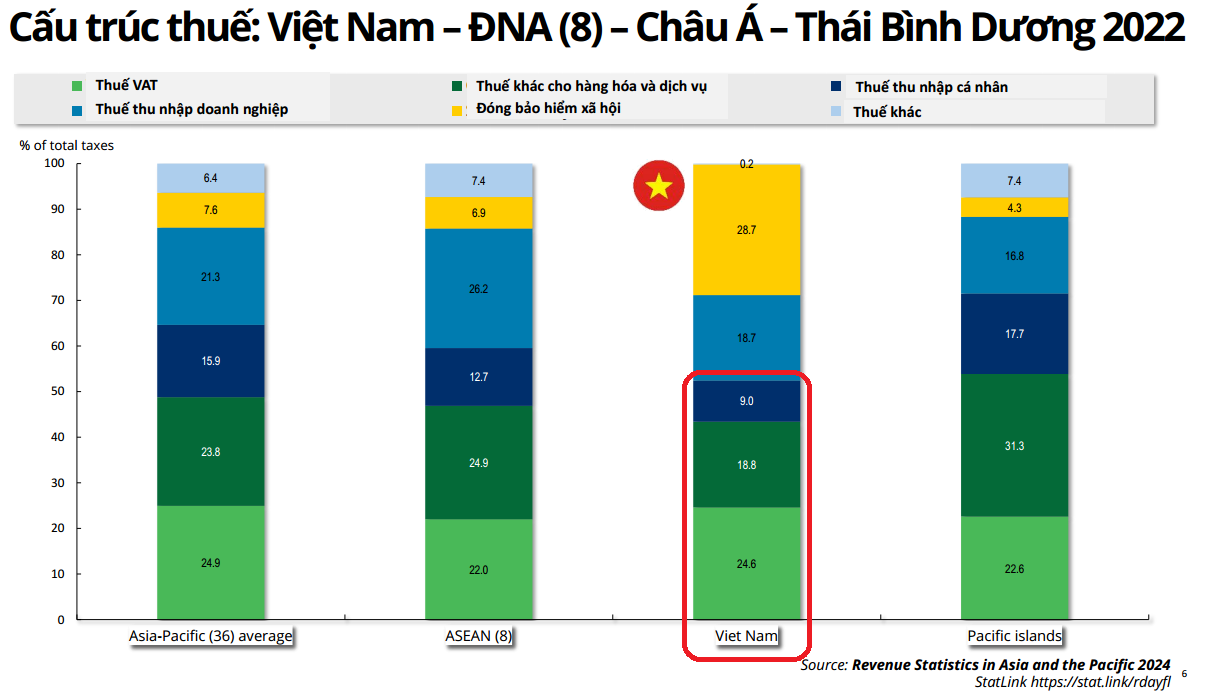

Còn theo ông Phan Vũ Hoàng, Phó Tổng Giám đốc Deloitte Việt Nam, đại diện Hiệp hội Kế toán Công chứng Anh Quốc (ACCA), tỷ lệ huy động nguồn thu ngân sách nhà nước của Việt Nam năm 2022 tương đương khoảng 19% GDP, tương đương trung bình các quốc gia tại khu vực châu Á - Thái Bình Dương song nếu loại trừ các khoản đóng bảo hiểm xã hội thì tương đối thấp.

Trong cấu trúc thuế, Việt Nam phụ thuộc nhiều vào thuế giá trị gia tăng và các loại thuế đánh vào hàng hoá, dịch vụ, với tỷ lệ 43%, tương đối thấp so với ASEAN (47%) và thấp hơn đáng kể khu vực châu Á - Thái Bình Dương (55%).

Việt Nam vẫn còn dư địa để thu, đặc biệt là thuế thu nhập cá nhân khi so sánh với các nước trong Tổ chức Hợp tác và Phát triển Kinh tế (OECD). Ông Hoàng cho rằng để tăng số thu thuế thu nhập cá nhân không phải bằng cách tăng thuế suất mà thông qua việc tăng thu nhập cho người lao động, tăng thêm công ăn việc làm chính thức.

LO DOANH NGHIỆP NỘI ĐỊA MÃI LI TI, THU NGÂN SÁCH KHÓ BỀN VỮNG

Nhìn lại sự biến chuyển về tỷ trọng các khoản thu, sắc thuế trong tổng thu ngân sách nhà nước từ năm 2008 khi Việt Nam gia nhập vào Tổ chức Thương mại Thế giới (WTO) đến nay, TS. Nguyễn Quốc Việt, Phó viện trưởng VEPR, cho biết tỷ trọng số thu từ thuế giá trị gia tăng rất lớn trong tổng thu ngân sách nhà nước từ 22% nâng lên khoảng 26%, tức tăng 4%. Thuế tiêu thụ đặc biệt tăng từ 6% lên khoảng 8-9%, như vậy tăng 2,5% - 3%. Còn số thu thuế thu nhập cá nhân tăng từ 2,3% hiện lên 8-9%, như vậy tăng khoảng 6%, thuế xuất nhập khẩu giảm sút từ 11% xuống 6%.

Trong khi đó, thuế thu nhập doanh nghiệp chỉ tăng từ 16% lên 17%, tức chỉ tăng 1%. "Phải xem xét nguyên nhân tại sao thuế thu nhập doanh nghiệp của Việt Nam có mức tăng thấp nhất", ông Việt nhấn mạnh.

Từ những con số nêu trên, Phó viện trưởng VEPR cho rằng còn rất nhiều vấn đề đặt ra để tăng nguồn thu ngân sách bền vững, trước tiên là phải đảm bảo rằng không để suy giảm động lực trong nước từ tiêu dùng. Cũng cần lưu ý kinh nghiệm nhiều quốc gia trên thế giới cho thấy việc tăng thuế suất thuế tiêu thụ đặc biệt không tạo ra hiệu quả giúp tăng thu ngân sách, thậm chí gây giảm thu.

"25% lượng rượu tiêu thụ trên toàn cầu là bất hợp pháp, do đó, phải cân nhắc khi tăng thuế suất có làm tăng thu ngân sách không, chưa kể gây giảm thuế giá trị gia tăng khi giảm tiêu dùng", ông Việt lưu ý.

Một điểm nữa được lãnh đạo VEPR nhấn mạnh là Việt Nam phụ thuộc lớn vào cầu bên ngoài từ hoạt động xuất khẩu nhưng trong bối cảnh thế giới bất ổn, chúng ta phải quay về với thị trường nội địa, dựa trên sản xuất nội địa.

Dù vậy, bên cạnh thực tế doanh nghiệp Việt Nam đang "li ti", nhỏ bé, đây là điều các chuyên gia quan tâm rất lớn. Đó là thời gian tới cần chú trọng phát triển thị trường nội địa, bởi nếu không tình trạng "hai nền kinh tế trong một quốc gia" vẫn cứ tiếp diễn.

"Trong khi một nền kinh tế FDI khá tốt nhưng một nền kinh tế nội địa lại cực kỳ bấp bênh", lãnh đạo VEPR quan ngại.

Những phân tích chi tiết hơn sẽ được Viện Nghiên cứu Kinh tế và Chính sách (VEPR) đề cập tại đề án nghiên cứu tổng thể về cải cách thuế dự kiến sẽ công bố cuối năm 2024.

SỬA ĐỔI NHIỀU SẮC THUẾ LỚN

Cũng tại toạ đàm, ông Hoàng Thùy Dương, Phó Tổng Giám đốc KPMG tại Việt Nam điểm qua một số thay đổi lớn sắp tới của hàng loạt chính sách thuế.

Theo ông Dương, kim ngạch xuất nhập khẩu của Việt Nam lên tới 200% GDP, với độ mở lớn, do đó, nhiều chính sách thuế được điều chỉnh thời gian tới sẽ ảnh hưởng đến vấn đề thu hút đầu tư FDI và hoạt động xuất nhập khẩu của Việt Nam, trước tiên là quý 4/2024 sẽ ban hành nghị định của Chính phủ quy định về Quỹ hỗ trợ đầu tư nhằm thích ứng với thuế tối thiểu toàn cầu.

Lãnh đạo KPMG cho rằng khi thuế tối thiểu toàn cầu có hiệu lực, chính sách ưu đãi thuế thu nhập doanh nghiệp, miễn giảm thuế suất sẽ kém quan trọng hơn, khó hấp dẫn các doanh nghiệp toàn cầu có doanh thu 750 triệu Euro trở lên khi chọn Việt Nam làm địa điểm đầu tư.

Do đó, để duy trì sự cạnh tranh của Việt Nam trong thu hút FDI, tư duy về chính sách thuế cần thay đổi.

Về những ưu đãi thu hút "đại bàng" FDI, theo ông Dương hiện còn nhiều tranh luận, về những ưu đãi theo chi phí (như chi phí đào tạo, chi phí đầu tư tài sản cố định...) đang được các tập đoàn đa quốc gia khá trông ngóng về các tiêu chí.

Hiện dự thảo nghị định đề xuất doanh nghiệp hoạt động trong lĩnh vực công nghệ cao, có doanh thu 20.000 tỷ đồng/năm hoặc quy mô đầu tư 12.000 tỷ đồng/năm. Một số lĩnh vực mới như trí tuệ nhân tạo (AI), chip bán dẫn cũng được đưa vào, với một điều kiện, yêu cầu thấp hơn...

Hai là, Luật Thuế giá trị gia tăng (sửa đổi) dự kiến sẽ được thông qua vào kỳ họp Quốc hội tháng 10/2024.

Theo ông Dương, vốn dĩ thuế giá trị gia tăng trước đây chủ yếu áp thuế hàng hoá song vai trò của Việt Nam tham gia chuỗi giá trị toàn cầu nay đã khác và doanh nghiệp tham gia sâu hơn vào lĩnh vực dịch vụ.

"Thuế giá trị gia tăng hiện tại với dịch vụ xuất khẩu hiện là 0%, chúng ta phải có tư duy mở hơn và tạo điều kiện để Việt Nam có thể là nước xuất khẩu dịch vụ", lãnh đạo KPMG nhấn mạnh. Theo dự thảo, thời gian tới có rất nhiều dịch vụ không được áp dụng 0% có thể gây trở ngại đối với doanh nghiệp.

Với quy định khấu trừ đầu vào, hoàn thuế, thuế giá trị gia tăng bản chất đánh vào người tiêu dùng cuối cùng song nhiều trường hợp lại trở thành gánh nặng chi phí đối với các doanh nghiệp như mặt hàng phân bón.

Ba là, tháng 5/2025 sẽ dự kiến thông qua qua hai luật thuế quan trọng khác, trong đó có Luật Thuế tiêu thụ đặc biệt (sửa đổi).

Tuy nhiên, theo đánh giá của ông Dương, dự thảo hiện khá sơ khai. Trong đó, thuế tiêu thụ đặc biệt với rượu bia theo đuổi nhiều mục tiêu, ngoài điều tiết thu ngân sách còn phải điều chỉnh hành vi tiêu dùng. Lãnh đạo KPMG cho rằng chính sách nên sửa đổi theo hướng giảm về tác nhân gây hại trực tiếp là lượng cồn hấp thụ và cân nhắc áp dụng phương pháp đánh thuế hỗn hợp.

Bên cạnh đó, để đạt mục tiêu phát thải ròng bằng 0, thuế suất thuế tiêu thụ đặc biệt với xe điện cũng cần nghiên cứu kỹ lưỡng...

Bốn là, Luật Thuế thu nhập doanh nghiệp (sửa đổi) cũng dự kiến thông qua vào tháng 5/2025.

Trong bối cảnh áp dụng thuế tối thiểu toàn cầu cũng là thời điểm quyết định để thiết kế lại thuế thu nhập doanh nghiệp, để Việt Nam có thể tham gia "cuộc chơi" lớn, thu hút những dự án lớn, những doanh nghiệp lớn trong chuỗi giá trị toàn cầu. Bên cạnh đó, xem xét chính sách thuế hỗ trợ doanh nghiệp vừa và nhỏ cũng rất cần thiết.

Giá dầu leo thang làm khó quyết định lãi suất của ECB trong tuần này

Trong cuộc họp vào ngày thứ Năm (23/7), các nhà hoạch định chính sách tiền tệ Ngân hàng Trung ương châu Âu (ECB) sẽ phải tính đến đợt leo thang mới của giá năng lượng khi xung đột giữa Mỹ và Iran lại căng thẳng...

Giá vàng tăng mạnh lên gần 4.100 USD/oz, SPDR Gold Trust tiếp tục mua ròng

Nhà đầu tư trên thị trường kim loại quý đang có phần lạc quan khi có tin nói rằng các nhà trung gian đã đưa ra với Washington và Tehran một bản đề xuất ngừng bắn 10 ngày...

Tái cơ cấu doanh nghiệp Nhà nước: Khơi thông điểm nghẽn thể chế để dẫn dắt nền kinh tế

Dù hiện tại số lượng doanh nghiệp Nhà nước chỉ chiếm tỷ trọng nhỏ trong nền kinh tế song khu vực này vẫn đang nắm giữ nguồn lực lớn trong các ngành và lĩnh vực then chốt. Trong bối cảnh nền kinh tế Việt Nam đặt mục tiêu tăng trưởng hai con số, việc tái cơ cấu doanh nghiệp Nhà nước không còn dừng lại ở yêu cầu nâng cao hiệu quả hoạt động đơn thuần, mà phải hướng tới sự tinh gọn, hiệu quả và phát huy tối đa vai trò dẫn dắt trong các lĩnh vực chiến lược…

Trái phiếu doanh nghiệp được xếp hạng tín nhiệm chiếm 1,6% tổng giá trị phát hành

Theo Bộ Tài chính, giá trị trái phiếu doanh nghiệp được xếp hạng tín nhiệm năm 2025 đạt khoảng 10,2 nghìn tỷ đồng, tương đương 1,6% tổng giá trị phát hành. Nhiều doanh nghiệp chưa nhận thức đầy đủ vai trò của xếp hạng tín nhiệm, đồng thời e ngại chi phí, thời gian thực hiện, rủi ro lộ lọt thông tin bảo mật hoặt kết quả xếp hạng không như kỳ vọng...

Những "mảnh ghép" tạo nên tăng trưởng bền vững của Bảo hiểm VietinBank trong nửa đầu năm 2026

Trong bối cảnh thị trường bảo hiểm phi nhân thọ đứng trước nhiều cơ hội và thách thức đan xen, Bảo hiểm VietinBank (VBI) ghi nhận kết quả kinh doanh 6 tháng 2026 tích cực nhờ chiến lược tăng trưởng đa kênh và đa phân khúc khách hàng.

Theo thống kê mới nhất từ Bộ Tài chính, hiện cả nước có 859.048 doanh nghiệp đang hoạt động sản xuất kinh doanh, trong đó doanh nghiệp nhỏ và vừa chiếm khoảng 97%. Đảng và Nhà nước ta đã ban hành nhiều chủ trương, chính sách hỗ trợ khu vực kinh tế này, nhưng trong quá trình thực thi vẫn còn nhiều điểm nghẽn cần sớm được tháo gỡ.

Những điểm nghẽn trong thực thi chính sách hỗ trợ doanh nghiệp nhỏ và vừa

Những điểm nghẽn trong thực thi chính sách hỗ trợ doanh nghiệp nhỏ và vừa

Theo thống kê mới nhất từ Bộ Tài chính, hiện cả nước có 859.048 doanh nghiệp đang hoạt động sản xuất kinh doanh, trong đó doanh nghiệp nhỏ và vừa chiếm khoảng 97%. Đảng và Nhà nước ta đã ban hành nhiều chủ trương, chính sách hỗ trợ khu vực kinh tế này, nhưng trong quá trình thực thi vẫn còn nhiều điểm nghẽn cần sớm được tháo gỡ.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...