-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

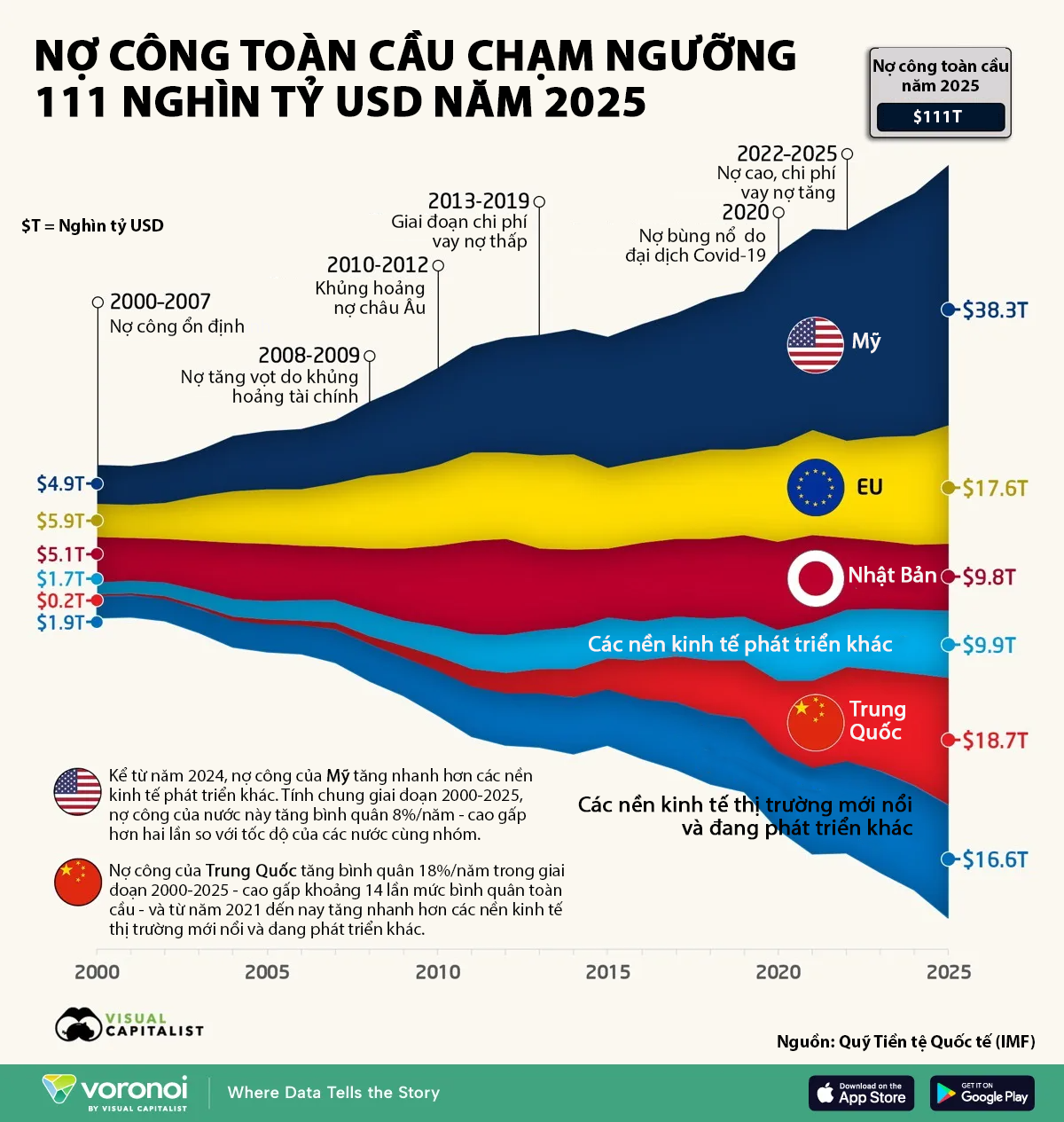

Nợ công toàn cầu tăng lên 111 nghìn tỷ USD trong 25 năm như thế nào?

Theo dữ liệu từ Quỹ Tiền tệ Quốc tế (IMF), tổng nợ công toàn cầu đã lên tới 111 nghìn tỷ USD trong năm 2025, cao gấp hơn 5 lần so với mức 19,7 nghìn tỷ USD của năm 2000...

Dựa trên dữ liệu của Quỹ Tiền tệ Quốc tế (IMF), đồ họa thông tin dưới đây thể hiện bức tranh nợ công toàn cầu trong 25 năm qua.

Có thể thấy, Mỹ và Trung Quốc hiện là hai quốc gia chiếm tỷ trọng lớn nhất trong tổng nợ công thế giới. Cụ thể, nợ công của Mỹ đang ở mức 38,3 nghìn tỷ USD, còn Trung Quốc là 18,7 nghìn tỷ USD. Cộng lại, hai nền kinh tế này chiếm khoảng 51% tổng nợ công toàn cầu.

Các con số này cho thấy cấu trúc nợ công thế giới đã thay đổi đáng kể trong 25 năm qua. Nếu như giai đoạn đầu những năm 2000, nợ công toàn cầu tăng tương đối chậm và nhìn chung bám sát đà tăng của tổng sản phẩm trong nước (GDP) toàn cầu, thì các cú sốc lớn như khủng hoảng tài chính, đại dịch Covid-19 và giai đoạn lãi suất tăng mạnh những năm gần đây đã đẩy quy mô vay nợ của nhiều chính phủ lên cao rõ rệt.

Giai đoạn 2000-2007 là thời kỳ nợ công tăng tương đối ổn định. Trong giai đoạn này, tổng nợ công toàn cầu tăng từ 19,7 nghìn tỷ USD lên 35,8 nghìn tỷ USD. Sang giai đoạn 2008-2009, khủng hoảng tài chính toàn cầu khiến nợ công tăng vọt. Khi nhiều chính phủ phải giải cứu hệ thống ngân hàng và triển khai các gói kích thích tài khóa, nợ công toàn cầu tăng từ 35,8 nghìn tỷ USD lên 45,5 nghìn tỷ USD chỉ trong 2 năm.

Giai đoạn 2010-2012 tiếp tục ghi nhận áp lực nợ lớn tại châu Âu. Nợ công của Liên minh châu Âu (EU) lên tới 13,1 nghìn tỷ USD vào năm 2011, trong bối cảnh các chính phủ Hy Lạp, Italy và Tây Ban Nha đối mặt với chi phí đi vay tăng mạnh. Sau đó, nhiều biện pháp thắt chặt tài khóa đã được triển khai trong khu vực đồng euro.

Từ năm 2013 đến 2019 là giai đoạn chi phí vay thấp. Mặt bằng lãi suất thấp giúp nhiều chính phủ duy trì mức nợ cao mà chưa chịu sức ép tài khóa quá lớn trong ngắn hạn. Trong thời gian này, nợ công toàn cầu tăng từ 60,7 nghìn tỷ USD lên 73,9 nghìn tỷ USD.

Bước ngoặt lớn nhất diễn ra vào năm 2020, khi đại dịch Covid-19 khiến nợ công toàn cầu tăng từ 73,9 nghìn tỷ USD lên 84,9 nghìn tỷ USD chỉ trong một năm - mức tăng theo năm lớn nhất trong dữ liệu này.

Từ năm 2022 đến 2025, thế giới bước vào giai đoạn nợ cao đi kèm chi phí vay tăng. Khi lãi suất duy trì ở mức cao hơn trước, chi phí trả lãi cũng tăng mạnh, đặc biệt tại Mỹ và nhiều nền kinh tế thị trường mới nổi.

Trong số các nền kinh tế lớn, Mỹ là trường hợp nổi bật nhất. Nợ công của nước này tăng tốc mạnh từ năm 2020, khi chi tiêu thời kỳ đại dịch đẩy nợ công từ 23,4 nghìn tỷ USD lên 28,3 nghìn tỷ USD chỉ trong một năm. Đà tăng này sau đó vẫn tiếp diễn do thâm hụt ngân sách duy trì ở mức cao, chi phí lãi vay gia tăng và chưa có sự củng cố tài khóa đáng kể.

Tính chung giai đoạn 2000-2025, nợ công của Mỹ tăng bình quân 8%/năm - cao gấp hơn hai lần so với tốc độ của các nền kinh tế phát triển khác.

Trung Quốc cũng ghi nhận mức tăng rất mạnh, nhưng theo một quỹ đạo khác. Từ mức chỉ 0,2 nghìn tỷ USD vào năm 2000, nợ công của nước này tăng bình quân khoảng 18%/năm trong giai đoạn 2000-2025, tính theo USD - cao gấp khoảng 14 lần mức bình quân toàn cầu. Phần lớn mức tăng này gắn với hoạt động vay nợ của chính quyền địa phương để tài trợ cho hạ tầng và phát triển bất động sản.

Trong khi đó, Nhật Bản và EU cho thấy xu hướng khác. Nợ công của Nhật Bản đạt đỉnh 14,2 nghìn tỷ USD vào năm 2012, sau đó giảm xuống còn 9,8 nghìn tỷ USD vào năm 2025. Một phần nguyên nhân là đồng yên mất giá so với USD, trong khi số liệu trong đồ họa được quy đổi sang USD. Tuy nhiên, nếu tính theo nội tệ, tỷ lệ nợ công trên GDP của Nhật Bản vẫn thuộc nhóm cao nhất thế giới, ở mức hơn 230%.

EU cũng trải qua giai đoạn củng cố tài khóa sau khủng hoảng nợ do đại dịch Covid-19. Nợ công của khối đã giảm từ mức đỉnh 15,5 nghìn tỷ USD vào năm 2021 xuống 14,3 nghìn tỷ USD vào năm 2022, trước khi tăng trở lại lên 17,6 nghìn tỷ USD vào năm 2025, khi các nước thành viên gia tăng chi tiêu cho quốc phòng và năng lượng.

Nhìn tổng thể, nợ công toàn cầu hiện ngày càng tập trung vào một số nền kinh tế lớn, trong khi áp lực trả nợ cũng gia tăng khi mặt bằng lãi suất không còn thấp như giai đoạn trước đại dịch. Theo các nhà phân tích, điều này có thể khiến dư địa tài khóa của nhiều chính phủ tiếp tục thu hẹp trong những năm tới.

Bài liên quan

Đọc bài theo từ khoá

Đức cứu rừng cổ khỏi khai thác than, Mỹ mở rộng đất công cho khoan dầu: Hai lựa chọn trái ngược

Trong khi Đức quyết định bảo vệ vĩnh viễn khu rừng Hambach sau nửa thế kỷ đấu tranh chống khai thác than, Mỹ lại mở rộng đất công cho khoan dầu, khai khoáng và khai thác gỗ. Hai quyết định trái ngược phản ánh những lựa chọn khác nhau giữa tăng trưởng kinh tế dựa vào tài nguyên và mô hình phát triển xanh…

Mỹ áp thuế quan 15% với vật liệu quan trọng trong sản xuất con chip và pin mặt trời

Tổng thống Mỹ Donald Trump vừa ký sắc lệnh áp thuế quan mới và thiết lập giá nhập khẩu tối thiểu đối với polysilicon cùng các sản phẩm liên quan. Đây là vật liệu đầu vào quan trọng để sản xuất con chip và tấm pin mặt trời...

Chứng khoán Mỹ sụt điểm trước thềm báo cáo việc làm, giá dầu bật tăng mạnh

Thị trường chứng khoán Mỹ giảm điểm trong phiên giao dịch ngày thứ Năm (6/8), khi nhà đầu tư chờ đợi một thỏa thuận về mở cửa eo biển Hormuz và báo cáo việc làm quan trọng sắp được công bố...

Giá vàng chững lại sau tin về Hormuz, SPDR Gold Trust vẫn mua ròng

Giá vàng thế giới không giữ được thành quả tăng trong phiên giao dịch ngày thứ Năm (6/8), do giá dầu tăng trở lại sau khi có tin Iran cân nhắc áp hạn chế ở eo biển Hormuz đối với tàu bè của các quốc gia “không thân thiện”...

Can thiệp tỷ giá đồng yên khó mang lại hiệu quả lâu dài?

Hầu hết các ý kiến trong cuộc khảo sát cho rằng để tạo ra một bước ngoặt thực sự cho đồng yên, Ngân hàng Trung ương Nhật Bản (BOJ) cần phải tăng lãi suất...

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Ba giải pháp chiến lược nhằm cán mốc xuất khẩu 74 tỷ USD

Ba giải pháp chiến lược nhằm cán mốc xuất khẩu 74 tỷ USD

Thị trường xuất khẩu 7 tháng qua ghi nhận hàng loạt mặt hàng bị sụt giảm như gạo, cà phê, sầu riêng… Chỉ còn chưa đầy 5 tháng để đạt được mục tiêu xuất khẩu nông, lâm, thủy sản Chính phủ giao là 72,4 tỷ USD và phấn đấu vượt mốc 74 tỷ USD, hàng loạt các giải pháp chiến lược cần được gấp rút triển khai một cách đồng bộ, thực tế và hiệu quả.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...